Ознакомление с предприятием и организацией бухгалтерского учетаБЕЛГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ УНИВЕРСИТЕТ СТАРООСКОЛЬСКИЙ ФИЛИАЛ (СОФ НИУ «БелГУ») Факультет экономики и управления

Кафедра экономики, информатики и математики

Отчет о производственной практике студентки очной формы обучения 3 курса группы Лосевой Евгении Максимовны проходившей практику в качестве стажера;

Руководители:

от организации: бухгалтер ООО «ОСМиБТ» Иванова А.Н.

от кафедры: старший преподаватель, Цемба Н.М.

Старый Оскол 2014

Содержание

Введение Производственная практика является продолжением учебного процесса в практических условиях работы предприятий, организаций и учреждений. Актуальность производственной практики заключается в умении применить теоретические знания, полученные в высшем учебном заведении СОФ НИУ «БелГУ», а так же приобрести практический опыт по избранной специальности. Основной целью практики является формирование у будущих бакалавров навыков профессиональной деятельности, закрепление и углубление теоретических знаний, полученных в процессе освоения основной образовательной программы бакалавра по направлению «Экономика профиль подготовки «Бухгалтерский учет анализ и аудит»». Задачами производственной практики являются: - ознакомление с производственно-финансовой деятельностью ООО«ОСМиБТ»; - изучение организации бухгалтерского учета ООО «ОСМиБТ»; - -самостоятельное выполнение работ по учету основных средств, производственных запасов, труда и заработной платы, затрат на производство продукции, выпуска и реализации готовой продукции, денежных средств, расчетов, фондов и финансовых результатов ООО «ОСМиБТ»; - изучение содержания и порядка составления бухгалтерской отчетности ООО «ОСМиБТ»; - собрать и обобщить данных для выполнения курсовых работ по бухгалтерскому (управленческому) учету и аудиту. Объектом исследования выступает общество с ограниченной ответственностью «ОСМиБТ». Предмет исследования – финансово-хозяйственная деятельность ООО «ОСМиБТ» в настоящее время. Теоретической и методической основой отчета по практике послужили Федеральный закон «О Бухгалтерском учете» и другие законодательные и нормативные акты Российской Федерации, а также труды ученых в области бухгалтерского учета. Информационной базой написания отчета выступают методические данные финансовой отчётности ООО «ОСМиБТ», а так же Устав изучаемого объекта для индивидуального задания по изучению системы налогооблажения. Список использованных источников состоит из 23 источников. Отчет изложен на 61 листе печатного текста, содержит 8 таблиц, 2 рисунка, приложений.

Ознакомление с предприятием и организацией бухгалтерского учета

ООО «ОСМиБТ» - крупнейший в Центрально-Черноземном регионе производитель керамического кирпича и санфаянса. Предприятие включает в себя цех по производству керамического кирпича, мощностью 120 млн. штук в год, цех по изготовлению санитарных керамических изделий, проектной мощностью 600 тыс. штук в год. Общество с ограниченной ответственностью «Объединение строительных материалов бытовой техники» (далее - ООО «ОСМиБТ») действует на основании настоящего Устава в соответствии с нормами Гражданского кодекса Российской Федерации. Федерального закона «Об обществах с ограниченной ответственностью» (далее - «Закон») и иными нормативно- правовыми актами РФ. Общество является юридическим лицом с момента его государственной регистрации. Общество имеет фирменное наименование: полное фирменное наименование на русском языке - Общество с ограниченной ответственностью «Объединение строительных материалов и бытовой техники». Сокращенное фирменное наименование на русском языке - ООО«ОСМиБТ». Место нахождения Общества: Россия, 309515, Белгородская область г. Старый Оскол. Целями создания Общества является получение прибыли. Общество может иметь гражданские права и нести гражданские обязанности для осуществления любых видов деятельности, не запрещенных законом. Для достижения поставленных целей Общество осуществляет следующие виды деятельности: - производство кирпича, черепицы и прочих строительных изделий из обожженной глины; - оптовая торговля прочими строительными материалами; - прочая оптовая торговля; - деятельность автомобильного грузового специализированного транспорта; - деятельность автомобильного грузового неспециализированного транспорта; - добыча камня для строительства; - производство керамических санитарно-технических изделий; - производство керамических плиток и плит. Отдельными видами деятельности, общество может заниматься только на основании специального разрешения(лицензии). Отдельными видами деятельности, перечень которых определяется действующим законодательством, Общество может заниматься только на основании специального разрешения (лицензии) в течение срока ее действия. Общество имеет в собственности обособленное имущество, учитываемое самостоятельном балансе, может от своего имени приобретать и осуществлять личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Участниками Общества являются: Компания с ограниченной ответственностью ДАЛМЕРС СЕРВИСИЗ ЛИМИТЕД (юридический адрес: Агиу Павлу, 15, ЛЕДРА ХАУС, Агиос Андреас, индекс 1105, Никосия, Кипр). Открытое акционерное общество «Оскольский электрометаллургический комбинат» (место нахождения. 309515, Россия, Белгородская область, г. Старый Оскол), Участниками Общества могут быть граждане и юридические лица. Участники Общества имеют право: - участвовать в управлении делами Общества; - получать информацию о деятельности Общества и знакомиться с его бухгалтерскими книгами и иной документацией; - принимать участие в распределении прибыли; - продать или иным образом уступить свою долю в Уставном капитале Общества либо се часть одному или нескольким Участникам в порядке, предусмотренном действующим законодательством и Уставом. Уставный капитал Общества составляется из номинальной стоимости долей его Участников и определяет минимальный размер его имущества, гарантирующего интересы кредиторов. Уставный капитал Общества составляет 540 021 700 (Пятьсот сорок миллионов двадцать одна тысяча семьсот) рублей 00 копеек. Уставный капитал Общества может изменяться по решению Общего собрания участников. Участники обладают долями следующей номинальной стоимостью и размера: - Доля Компании с ограниченной ответственностью ДАЛМЕРС СЕРВИСИЗ ЛИМИТЕЛ составляет 324 907 000 (Триста двадцать четыре миллиона девятьсот семь тысяч) рублей 00 копеек, т.е. 60,1655 % уставного капитала Общества; - Доля Открытого акционерного общества «Оскольский электрометаллургический комбинат» составляет 215 114 700 (Двести пятнадцать миллионов сто четырнадцать тысяч семьсот) рублей 00 копеек, т.е. 39,8345 % уставного капитала Общества. Организационная структура управления ООО «ОСМиБТ» представляет собой линейно-функциональную структуру, достаточно прозрачную и иерархичную. Такая структура позволяет четко ограничивать меру ответственности и прослеживать взаимодействие соподчиненных звеньев. ООО «ОСМиБТ» возглавляет генеральный директор, который избирается обществом сроком на один год. Порядок деятельности данного директора и принятия им решений устанавливаются уставом, внутренними документами договором между генеральным директором и объединением. Управляющий директор ООО «ОСМиБТ» организует работу и эффективное взаимодействие всех цехов и других структурных подразделений предприятия. Управляющий директор имеет своих помощников, помимо главного инженера, в подчинении которого отдел охраны труда, промышленной безопасности и технического обучения, лаборатория автоматизации, отдел информационных технологий, цех эксплуатации и ремонта электроэнергооборудования, отвечающий за автоматизацию и информационное обеспечение предприятия; несколько заместителей, каждый из которых отвечает за свой круг решаемых задач: технический директор, контролирующий отдел строительства и текущих ремонтов; директор по экономики и отделы находящиеся в его ведение: планово-экономический отдел, сметно-договорной отдел, отдел организации труда и заработной платы, отдел кадров, канцелярия, административно хозяйственный отдел и отдел материально-технического снабжения; директор по технологии и качеству, в подчинении у которого технологическая служба и отдел технического контроля, отвечающий за технологию качество продукции; финансовый директор в подчинении которого финансовый отдел и отдел цен; главный бухгалтер, юридический отдел; директор по безопасности и режиму, отвечающий за безопасность и конфиденциальность информации на предприятии, а так же директор по производству, в ведении которого находятся цех керамического кирпича, цех керамической плитки, цех санитарных керамических изделий, цех первичных материалов, автотранспортный цех, цех отгрузки продукции, карьер глин, отдел сопровождения закупок и производственно диспетчерская служба. Заместителем генерального директора общества является главный инженер. Главный бухгалтер, ведущий экономист, ведущий инженер и его заместитель по общим вопросам непосредственно подчиняются директору. В подчинении заместителя генерального директора по общим вопросам находится инспектор по кадрам, управленческо - производственный персонал. Главный бухгалтер имеет в подчинении заместителя бухгалтера, бухгалтера, бухгалтера-кассира и кассир. Бухгалтерия анализирует выполнение сметы затрат на производство, себестоимость продукции, выполнение плана прибыли и ее использование, финансовое состояние, платежеспособность предприятия. Инспектор по кадрам анализирует уровень организации труда, выполнение плана мероприятий по повышению его уровня, обеспеченность предприятия трудовыми ресурсами по категориям и профессиям. Ведущий экономист составляет план аналитической работы и осуществляет контроль за его выполнением, организует и обобщает результаты анализа хозяйственной деятельности предприятия и его структурных подразделений, разрабатывает мероприятия по итогам анализа. Начальнику коммерческого отдела подчиняется его заместитель, инженер по снабжению и маркетингу и старший кладовщик. Данный отдел изучает выполнение договорных обязательств и планов поставки продукции потребителям по объему, качеству, срокам, номенклатуре, состояние складских запасов и сохранность готовой продукции. В подчинении главного инженера находятся начальник технического бюро, главный механик, электрик, инженер по ОТ, ПБ и ТО, начальник производства. Начальнику технического бюро подчиняется инженер технического бюро и инженер конструктор. Данный отдел анализирует качество сырья и готовой продукции, браки потри от брака, повышение качества продукции, соблюдение технологической дисциплины. Отдел главного механика изучает состояние эксплуатации машин и оборудования, выполнение графиков ремонтов, полноту использования оборудования и т.д. Отдел энергетика изучает полноту использования оборудования и производственных мощностей, рациональность потребления энергоресурсов. В подчинении начальника производства находится начальник смены, мастер погрузочно-разгрузочных работ, заведующий складом готовой продукции, сменные мастера производственного участка, технологический участок. Данный отдел анализирует выполнение плана выпуска продукции, ритмичность работы, повышение качества продукции, расход внематериальных ресурсов, длительность технологического цикла. Для изучения ресурсного потенциала ООО «ОСМиБТ»исследуем финансово-хозяйственную деятельность Общества за 2011 – 2013 годы при помощи документов бухгалтерской отчетности. Таблица 1.1

Показатели финансово-хозяйственной деятельности предприятия

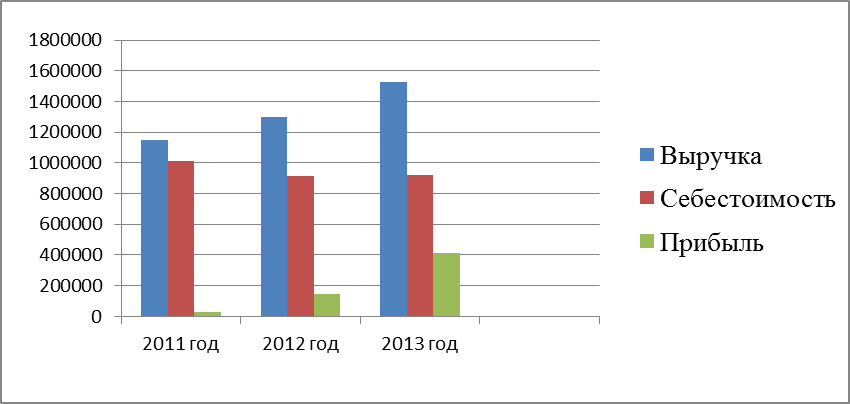

Рассматривая показатели финансово-хозяйственной деятельности предприятия мы можем отметить, что за исследуемый период 2011-2013 гг. выручка увеличилась на 33,4%, что в сумме составило 382331 тыс.руб., в том числе за последний год на 17,8%, что в сумме составило 231443 тыс.руб. Себестоимость за тот же период уменьшилась на 9,1%, что в сумме составило 92504 тыс.руб., но за последний год увеличилась на 0,7%, что в сумме составило 6647 тыс.руб. Коммерческие расходы за исследуемый период 2010-2012гг., увеличились на 12,9%, что составило 9572 тыс.руб., но сократились на 2,8% за последний год, что в сумме составило 2460 тыс.руб. Уровень коммерческих расходов за исследуемый период сократился 15,4%, что составило 1 пункт, в том числе за последний год на 17,6%, что составило 1,2 пункта. Прибыль с 2011 по 2013 год увеличилась в 14 раз, что в сумме составило 386586 тыс.руб., в том числе за последний год в 1,8 раза что в сумме составило 268419 тыс.руб. Рентабельность за 2011-2013 гг. увеличилась в 10 раз, что в сумме составило 24,7 процентных пункта, за последний год увеличилась в 1,4 раз, что в сумме составило 15,9 процентных пункта. Так же для наглядности представим основные показатели работы предприятия на рисунке 1.1. На рисунке можно увидеть рост выручки и прибыли при снижении себестоимости, что говорит об эффективной работе предприятия.

Рис. 1.1. Динамика роста показателей выручки, себестоимости и прибыли

Подводя итог проведенному исследованию, мы можем отметить, что финансовое положение за исследуемый период 2011-2013 гг., улучшилось. Выросли такие показатели как выручка и прибыль предприятия, сократилась себестоимость, что положительно отражается на финансовом положении предприятия. Коммерческие расходы выросли за исследуемый период, однако за последний год сократились. Уровень коммерческих расходов сократился, что свидетельствует об улучшении финансового состояния предприятия. Повышение рентабельности, так же говорит о повышении эффективности работы предприятия. Далее рассмотрим динамику изменения источников формирования капитала и его размещение в таблице 1.2. Таблица 1.2

Показатели капитала предприятия

Рассматривая структуру капитала предприятия, мы можем отметить, что активы за исследуемый период 2011-2013гг. увеличились на 45,8% что в сумме составило 527767 тыс.руб., в том числе за последний год на 25,6%, что в сумме составило 342991 тыс.руб. Основной капитал предприятия за 2011-2013гг. уменьшился на 26,6%, что в сумме составило 137837 тыс.руб., в том числе за последний год 5,4%, что в сумме составило 24018 тыс.руб. Оборотный капитал предприятия за 2011-2013гг. возрос на 104,9%, что в сумме составило 665604 тыс.руб., в том числе за последний год на 39,3%, что в сумме составило 367009 тыс.руб. Пассив предприятия за 2010-2012гг. возрос на 45,8%, что в сумме составило 527767 тыс.руб., в том числе за последний год на 25,6%, что в сумме составило 342991 тыс.руб. Собственный капитал за 2011-2013гг. возрос на 58,2%, что в сумме составило 562642 тыс.руб., в том числе за последний год на 41,9%, что в сумме составило 451678 тыс.руб. Заемный капитал за 2011-2013гг. уменьшился на 18,7%, что в сумме составило 34875 тыс.руб., в том числе за последний год на 41,8%, что в сумме составило 108687 тыс.руб. Краткосрочная задолженность за 2011-2013гг. увеличилась на 14,2%, что в сумме составило 17200 тыс.руб., но за последний год уменьшилась на 44,7%, что в сумме составило 111456 тыс.руб. Долгосрочная задолженность за 2011-2013гг. сократилась на 79,6%, что в сумме составило 52075 тыс.руб., но за последний год увеличилась на 26,3%, что в сумме составило 2769 тыс.руб. Подводя итог исследования структуры капитала предприятия, мы можем отметить, что основной капитал предприятия сокращается. Можно отметить увеличение собственного капитала, как в натуральном выражении, так и в весовом содержании, что позволит предприятию экономить средства на процентах по кредитам. Так же сократилась доля заемного капитала и за последний год сократилась краткосрочная задолженность предприятия. Так же положительным фактором развития предприятия служит сокращение долгосрочной задолженности. Для рассмотрения показателей платёжеспособности предприятия рассмотрим таблицу 1.3. Таблица 1.3

Показатели платежеспособности предприятия

Рассматривая показатели платёжеспособности предприятия за 2011-2013гг., мы можем отметить следующие результаты. За анализируемый период коэффициент платёжеспособности увеличился на 152,1%, что составило 5,1, а так же за последний год на 139,4%, что составило 5. Коэффициент платежеспособности должен быть больше 0,5 и показывает долю собственного капитала в общих источниках финансирования организации. Коэффициент абсолютной ликвидности за 2011-2013гг., увеличился на 18,7%, что составило 0,5, в том числе за последний год на 69,4%, что составило 1,3. Коэффициент обеспеченности собственными оборотными средствами за 2011-2013гг., увеличился на 25,1%, что составило 0,2, в том числе за последний год на 22,5%, что составило 0,2. Нормативное значение не менее 0,1. В распоряжении предприятия находится достаточное количество собственных оборотных средств, что выразилось в соответствующем показатели. Следует отметить, что это достаточно жесткий критерий, свойственный только российской практике финансового анализа; большинству предприятий сложно достичь указного значения коэффициента. Коэффициент кредиторской и дебиторской задолженностей увеличился на 8%, что составило 0,35, в том числе за последний год на 15,5%, что составило 0,6. Чем выше показатель, тем устойчивее финансовое положение предприятия. Таким образом, можно отметить положительную динамику развития предприятия, что отразилось в соответствующих показателях. Так же необходимо рассмотреть показатели ликвидности предприятия в таблице 1.4.

Таблица 1.4

Показатели ликвидности предприятия

Рассматривая показатели ликвидности предприятия за 2011-2013 гг., мы можем отметить следующие результаты. Коэффициент абсолютной ликвидности увеличился на 18,7%, что составило 0,5, в том числе за последний год на 69,4%, что составило 1,3. Коэффициент абсолютной ликвидностихарактеризует способность предприятия погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений. Коэффициент выше нормы. Чем выше показатель, тем лучше финансовое состояние предприятия. Коэффициент текущей ликвидности увеличился на 59,5%, что составило 3,7, в том числе за последний год на 145,5%, что составило 5,8. Коэффициент текущей ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Коэффициент выше нормы. Коэффициент быстрой (промежуточной) ликвидности увеличился на 111,4%, что составило 3,9, в том числе за последний год на 153,8%, что составило 4,5. Коэффициент быстрой (срочной) ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Он сходен с коэффициентом текущей ликвидности, но отличается от него тем, что в состав используемых для его расчета оборотных средств включаются только высоко- и среднеликвидные текущие активы. Коэффициент в пределах нормы, превышает в 2013 г. Чистый оборотный капитал увеличился на 126,2%, что составило 648404 тыс. руб., в том числе за последний год 69,9%, что составило 478465 тыс.руб. Под чистым оборотным капиталом (чистыми оборотными средствами) понимается разница между оборотными (краткосрочными, текущими) активами и краткосрочными пассивами (краткосрочным заемным капиталом). Показатель свидетельствует о достаточном количестве средств, для погашения краткосрочных обязательств. Рассмотрев показатели ликвидности предприятия можно отметить, что большинство показателей находятся в пределах нормы и предприятие имеет устойчивое финансовое положение. Для того чтобы узнать эффективность работы предприятия рассмотрим показатели рентабельности предприятия в таблице 1.5.

Таблица 1.5

Показатели рентабельности предприятия

Рассматривая показатели рентабельности предприятия за 2011-2013 гг., мы можем отметить следующие результаты. Рентабельность выручки увеличилась в 10 раз, что составило 24,7 процентных пункта, в том числе за последний год на 142,8%, что составило 15,9 процентных пункта. Рентабельность себестоимости увеличилась 16 раз, что составило 42,2 процентных пункта, в том числе за последний год на 184,1%, что составило 29 процентных пункта. Рентабельность активов увеличилась в 9 раз, что составило 22,3 процентных пункта, в том числе за последний год на 127,8%, что составило 13,8 процентных пункта. Рентабельность оборотных средств увеличилась в 6 раз, что составило 27,6 процентных пункта, в том числе за последний год на 105,4%, что составило 16,3 процентных пункта. Рентабельность основных фондов увеличилась в 20 раз, что составило 103,4 процентных пункта, в том числе за последний год в 2 раза, что составило 72,8 процентных пункта. Рентабельность собственного капитала увеличилась в 9 раз, что составило 24,3 процентных пункта, в том числе за последний год на 101,7%, что составило 13,6 процентных пункта. Рентабельность заемного капитала увеличилась в 18 раз, что составило 258,8 процентных пункта, в том числе за последний год в 3 раза, что составило 217,3 процентных пункта. На рисунке 2.2. наглядно представлены показатели рентабельности и их рост в исследуемом периоде. Рентабельность – показатель эффективности использования денежных средств или иных ресурсов. На предприятии за исследуемый период 2011-2013 гг., происходило постоянное улучшение соответствующих показателей. Подводя итог, мы можем отметить положительную динамику рентабельности предприятия.

Рис.1.2. Динамика роста показателей рентабельности Далее в таблице 1.6 рассмотрим показатели оборачиваемости. Рассматривая показатели оборачиваемости предприятия за 2011-2013 гг., мы можем отметить следующие результаты. Коэффициент оборачиваемости активов замедлился на 6,2%, что составило 0,1 раза, в том числе за последний год на 6,2%, что составило 0,1 раза. Коэффициент оборачиваемости замедлился на 34,9%, что составило 0,6 раза, в том числе за последний год на 15,4%, что составило 0,2 раза. Коэффициент оборачиваемости дебиторской задолженности ускорился на 77,3%, что составило 20,8 процентных пункта, в том числе за последний год на 134%, что составило 27,3 процентных пункта. Таблица 1.6

Показатели оборачиваемости

Коэффициент оборачиваемости запасов замедлился на 22,7%, что составило 1,7 раза, в том числе за последний год на 20,2%, что составило 1,5 раза. Коэффициент оборачиваемости денежных средств замедлился на 1,7%, что составило 0,1 раза, но за последний год ускорился на 25,7%, что составило 1,4 раза. Показатели оборачиваемости зависимости между активами компании и выручкой от реализации. Они показывают, насколько эффективно эти активы используются. Рассмотрев данные полученные в таблице 2.6, можно отметить, что большинство показателей оборачиваемости замедлилось. Это может негативно отразиться на деятельности предприятия, однако за последний год коэффициент денежных средств немного ускорился, что говорит о положительной динамики дальнейшего развития предприятия. Далее рассмотрим показатели времени одного оборота за 2011-2013 гг., в таблице 2.7, которые характеризуют количество времени, затраченное на осуществление одного производственного цикла. Рассматривая показатели времени одного оборота предприятия за 2011-2013 гг., мы можем отметить следующие результаты. Время одного оборота активов ускорилось на 9,3%, что составило 34 дня, в том числе за последний год на 6,6%, что составило 25 дней. Время оборота ускорилось на 53,7%, что составило 107 дней, в том числе за последний год на 18,2%, что составило 48 дней. Время одного оборота дебиторской задолженности замедлилось на 43,6%, что составило 6 дней, в том числе за последний год на 57,3%, что составило 11 дней. Время одного оборота запасов ускорилось на 29,3%, что составило 14 дней, в том числе за последний год на 25,2%, что составило 12,3 дня. Время одного оборота денежных средств ускорилось на 1,7%, что составило 1 день, но за последний год замедлилось на 20,4%, что составило 14 дней.

Таблица 1.7

Показатели времени одного оборота

За исследуемый период 2011-2013 гг. предприятия улучшило свои финансово-хозяйственные показатели, что проявилось в положительной динамики показателей ликвидности и платёжеспособности предприятия, в улучшении показателей оборачиваемости и рентабельности.

|