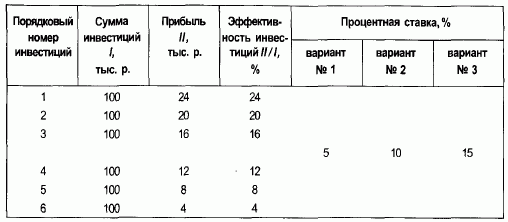

Процентная ставка и инвестицииПредположим, что имеется некая фирма, располагающая достаточно большой суммой денежного капитала. Каким образом распорядиться этим капиталом? Во-первых, она может инвестировать деньги в новое оборудование, купить новый станок. Это позволит фирме увеличить выпуск продукции и заработать добавочную прибыль. Но, во-вторых, имеется и альтернативный вариант — фирма может вложить деньги в ценные бумаги, например в государственные облигации. Предположим теперь, что процентная ставка по вкладам в ценные бумаги равна 15%. Естественно, что в этом случае менеджеры предпочтут инвестировать деньги в оборудование, а не в облигации. Более того, несмотря на закон убывающей отдачи и снижение вследствие этого эффективности новых инвестиций, 2-е и 3-є инвестирования денег в оборудование окажутся предпочтительнее, чем их вложение в ценные бумаги. Но 4-е и последующие инвестирования в оборудование будут уже менее выгодными, чем вложения в облигации.

Таблица 12.3. Процентная ставка и уровень инвестиций

Предположим, однако, что процентная ставка снизилась до 10%. В этом случае фирмы предпочтут сделать 4-е инвестирование не в облигации, а в оборудование, так как при процентной ставке 10% эффективность инвестиций выше — 12%. Но от 5-го инвестирования в оборудование они откажутся. - если ставка равна 10%, объем инвестиций равен 400 тыс. р.; - если ставка равна 5%, объем инвестиций равен 500 тыс. р. Из этого видно, что каждое снижение процентной ставки на пять пунктов влечет за собой повышение уровня инвестиций на 100 тыс. р., т. е. на каждую единицу (или пункт) прироста процентной ставки приходится 20 тыс. р. прироста инвестиций. Естественно, любая фирма руководствуется тем, чтобы наиболее выгодно инвестировать свой капитал. Поэтому установленное нами правило зависимости инвестиций от процентной ставки мы вправе распространить на поведение всех коммерческих фирм, на поведение всей экономики. Инвестиции активно реагируют на изменения процентной ставки. Сумма инвестиций, на которую они возрастают в расчете на каждый пункт снижения процентной ставки, представляет собой показатель процентного реагирования инвестиций. В нашем примере показатель процентного реагирования инвестиций был равен —20 тыс. р. Этот показатель является отрицательной величиной, так как рост процентной ставки влечет за собой снижение инвестиций. Предположим, что если бы процентная ставка упала до нулевой отметки, то инвестиции равнялись бы I0. Обозначим далее размер процентного реагирования инвестиций через Ii, а процентную ставку, выраженную как число процентных пунктов, — через i. Тогда произведение iIi покажет, на какую сумму будут уменьшаться инвестиции с повышением процентной ставки. Таким образом, функциональная зависимость инвестиций от процентной ставки может быть выражена уравнением: I = I0 + iIi

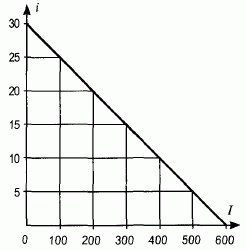

Рис. 12.6. Инвестиции в новые здания, оборудование и т. д. находятся в обратной зависимости от процентной ставки Подобная зависимость может быть распространена и на другие виды автономных затрат. В частности, значительная часть потребительских товаров и услуг покупается в кредит или с рассрочкой платежей. Если процентная ставка понизится, то у потребителей усилится склонность покупать товары в кредит и в рассрочку. Это приведет к возрастанию автономного потребления. Подчеркнем, что в данном случае рост потребительских расходов обусловлен не увеличением дохода, а именно снижением ставки процента, т. е. носит по отношению к доходу автономный характер. Напротив, если процентная ставка повысится, то потребители будут склонны меньше денег тратить на потребительские товары, тем более что повышение ставки процента будет стимулировать людей делать сберегательные вклады и приобретать облигации. А = А0 + iАi (11.18) где А0 — автономные затраты при нулевой процентной ставке; Аi — процентное реагирование автономных затрат. Ранее мы уже установили, что изменения автономных инвестиций и автономного потребления, т. е. автономных затрат в целом, приводят к соответствующим изменениям равновесного уровня национального дохода. Теперь мы установили, что увеличение или снижение процентной ставки вызывает сокращение или расширение автономных затрат. Следовательно, изменения процентной ставки через посредство автономных затрат вызывает соответствующие изменения равновесного уровня национального дохода. Более того, на основе уравнений (12.16), (12.16а) и (12.18) мы можем установить, что Qe = к(А0 + iАi). (12.19) Уравнение (12.19) показывает, что если в экономике сложились как постоянные величины три показателя (мультипликатор — к, автономные затраты при нулевой процентной ставке — А0 и процентное реагирование автономных затрат — Аi), которые рассматриваются нами как заданные параметры, то равновесный уровень национальнго дохода (Qe) будет изменяться обратно пропорционально изменениям процентной ставки. Это уравнение можно интерпретировать иначе: если

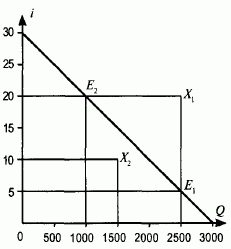

Рис. 12.7. График кривой IS показывает функциональную зависимость равновесного уровня национального дохода от изменений процентной ставки при А = -20 и к = 5.

Если процентная ставка равна 5%: то равновесие совокупного спроса и совокупного предложения на рынке товаров и услуг будет достигнуто, когда национальный доход будет равен 2500 (точка Е{). Повышение процентной ставки до 20% приведет к тому, что равновесие совокупного спроса и предложения на рынке товаров и услуг будет достигнуто, если уровень национального дохода снизится до 1000 (точка Е2). происходят изменения уровня национального дохода, то при указанных трех параметрах должны в обратном отношении изменяться процентные ставки, чтобы поддерживать национальный доход на равновесном уровне. Это значит, что, манипулируя процентными ставками, Центральный банк может воздействовать на динамику ВНП и национального дохода с целью поддержания его равновесного уровня. Любая точка вне кривой IS отражает нарушение этого равновесия. Например, точка Х1 показывает, что при национальном доходе 2500 процентная ставка 20% слишком высока для того, чтобы обеспечить равновесие на товарном рынке. Эта ставка породит тенденцию инвестиций и автономного потребления к снижению, что, в свою очередь, приведет к снижению уровня национального дохода. Положение экономики в этой точке окажется неустойчивым, что проявится в общем спаде выпуска товаров и услуг. Этот спад будет продолжаться до тех пор, пока национальный доход не достигнет своего равновесного уровня. Точка Х2 также показывает положение экономики, которое не является равновесным, а значит, и устойчивым. Если национальный доход равен 1500, то для такого его уровня ставка 10% слишком низка. В этих условиях будут наблюдаться тенденция к росту инвестиций и автономного потребления и, следовательно, тенденция к росту национального дохода. Это в целом благоприятные тенденции, однако они предполагают превышение спроса на товары и услуги над их предложением, что может породить инфляцию и развить ее до нежелательного обострения.

|