Измерение риска инвестиционного портфеля

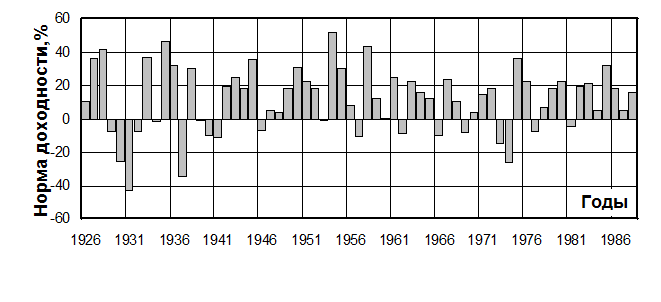

Как отмечалось ранее, финансовый риск в общем случае – это возможность получения дохода меньше ожидаемого, или вообще убытков. В этой связи можно констатировать, что рискованность инвестиционного портфеля можно оценить по величине разброса значений его доходности. На рис. 4.1. приведены среднегодовые нормы доходности пакета S&P за период с 1926 по 1988 годы. Как видно из рисунка, доходность пакета весьма нестабильна и изменяется в широких пределах. Для более точного анализа следует получить характеристики доходности пакета как случайной величины. Это можно сделать на основе гистограммы годовых норм доходности, отражающей частоту попадания доходности в заданный интервал значений.

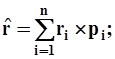

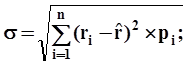

По основной оси ординат гистограммы показано сколько раз из 63 лет значение доходности попадало в выделенные интервалы. Поделив количество попаданий в интервал на общее число лет (опытов) можно получить частоту попаданий доходности в тот или иной интервал значений, что является оценкой вероятности такого события. Соответствующие значения приведены на дополнительной (правой) шкале ординат. Таким образом, гистограмма представляет величину доходности как случайную величину, для которой могут быть вычислены оценки ее основных параметров - математического ожидания, среднеквадратического (стандартного) отклонения и коэффициента вариации. Из последнего соотношения видно, что коэффициент вариации – это, по сути, нормированная характеристика разброса случайной величины вокруг ее математического ожидания.

Здесь σ – оценка среднеквадратического (стандартного) отклонения доходности; CV – оценка коэффициента вариации доходности пакета; r i – средняя доходность пакета на i-ом интервале; p i – частота попадания в этот интервал; n – количество интервалов. Соответствующие величины для реальных значений доходности, рассматриваемых нами портфелей приведены, в табл.7.2. Таблица 7.2. Статистические характеристики доходности как случайной величины

Таблица показывает более низкую рискованность пакета корпоративных облигаций, по отношению к правительственным. Это позволяет констатировать, что анализируемый пакет корпоративных облигаций более доходен и менее рискованен, чем рассматриваемый пакет правительственных облигаций. Более того, если учитывать коэффициент вариации, то по полученным оценкам, и пакет обыкновенных акций тоже менее рискованен, чем пакет правительственных облигаций.[31] Такая ситуация может возникнуть как в результате неточности оценок случайных величин из-за недостаточности количества "опытов", так и из-за неидентичности сравниваемых пакетов. В рассматриваемой ситуации, можно предположить меньшую рискованность корпоративного пакета.

Не противоречат ли полученные выводы концепции информационной эффективности рынка? Безусловно, нет. Дело в том, что согласно этой концепции, ретроспективный анализ не позволяет предсказать будущие значения доходности, а не ее статистические характеристики. Однако вполне понятно, что и они изменяются во времени и дисперсия доходности пакетов за разные периоды времени будет разной. Так, например, стандартные отклонения доходности пакета S&P, оцениваемые на более коротких интервалах, лежат в пределах от 31,9% в 1926-1939 годах до 12,5% на интервале 1980-1988 годы. Понятно, что при анализе риска приходится искать компромисс между выбором продолжительности рассматриваемого интервала и статистической корректностью получаемых оценок среднеквадратичного отклонения.

Несмотря на приблизительность таких оценок, они позволяют более корректно и точно определить альтернативные издержки конкретных проектов. Кроме того, приведенный подход к оценке рисков инвестиций в ценные бумаги позволяет количественно охарактеризовать фундаментальную связь между риском инвестиций и диверсификацией инвестиционного портфеля.

|

– оценка математического ожидания доходности;

– оценка математического ожидания доходности;