Управленческие решения на основе CVP-анализа. (1 ответ на 2 вопроса)Анализ соотношения "затраты-объем-прибыль" (Cost-Volume-Profit; CVP-анализ) - это один из самых мощных инструментов, имеющихся в распоряжении менеджеров. Он помогает им понять взаимоотношения между ценой изделия, объемом, или уровнем производства, прямыми затратами на единицу продукции, общей суммой постоянных затрат, смешанными затратами. Поскольку такой анализ помогает проследить взаимосвязь между такими важными характеристиками, как затраты, объем и прибыль, он является ключевым фактором в процессе принятия многих управленческих решений. Эти решения касаются вопросов определения ассортимента выпускаемых изделий, объема производства, типа маркетинговой стратегии и т.д. Благодаря такому широкому спектру применения CVP - анализ, несомненно, является лучшим средством управления, чтобы добиться максимально возможной в данных условиях прибыли организации. CVP-анализ позволяет отыскать наиболее выгодное соотношение между переменными затратами, постоянными затратами, ценой и объемом производства продукции. Главная роль в выборе стратегии поведения предприятия принадлежит маржинальной прибыли. Очевидно, что добиться увеличения прибыли можно, увеличив величину маржинальной прибыли. Достичь этого возможно разными способами: снизить цену продаж и соответственно увеличить объем реализации; увеличить постоянные затраты и увеличить объем; пропорционально изменять переменные, постоянные затраты и объем выпуска продукции. Величина маржинальной прибыли в расчете на единицу продукции также оказывает существенное влияние на выбор модели поведения фирмы на рынке. Одним словом, в использовании маржинальной прибыли заложен ключ к решению проблем, связанных с затратами и доходом предприятий. CVP - анализ иногда называют анализом критической точки. Под критической точкой понимается та точка объема продаж, в которой затраты равны выручке от реализации всей продукции, т. е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка. Эту точку называют также "мертвой", или точкой безубыточности, или точкой равновесия. В литературе часто можно встретить обозначение этой точки как ВЕР (аббревиатура "break – ever point"), т.е. точка рентабельности. Для вычисления этой точки используются три метода: уравнений, маржинальной прибыли, графический метод. Рассмотрим каждый из этих методов. Метод уравнений Любой отчет о финансовых результатах может быть представлен в виде следующего уравнения: Выручка - переменные затраты - постоянные затраты = прибыль. Или в расчете на единицу: Цена Коли- Пере- Коли- По- за чество менные чество стоянные При- еди- • еди- - затраты на • единиц - затраты = быль Обратимся к нашему примеру. В точке безубыточности прибыль равна нулю, поэтому эта точка может быть найдена при условии равенства выручки и суммы переменных и постоянных затрат[13;161]. 500Х = 300Х + 70 000 + 0; 200Х = 70 000; X = 350, где X - точка безубыточности, единиц продукции; 500 - цена единицы продукции; 300 - переменные затраты на единицу продукции; 70 000 - общая сумма постоянных затрат. Точку безубыточности можно рассчитать также в денежных единицах. Для этого достаточно умножить количество единиц продукции в точке безубыточности на цену единицы продукции: 350 • 500= 175 000ден. ед. Метод маржинальной прибыли Этот метод является разновидностью предыдущего. Маржинальная прибыль равна выручке минус переменные затраты. Маржинальная прибыль на единицу продукции равна ее цене минус удельные переменные расходы (т. е. расходы на единицу продукции). Суть этого метода вытекает из концепции маржинальной прибыли. Маржинальная прибыль, приходящаяся на единицу продукции, представляет вклад каждой реализованной единицы в покрытие постоянных затрат. Сколько единиц должно быть продано, чтобы покрыть все постоянные затраты?

безубыточности Удельная маржинальная прибыль В нашем примере 70 000 / 200= 350 ед.

Если известна норма маржинальной прибыли, то точка безубыточности рассчитывается по формуле Постоянные затраты 70 000 __________________________ = _______ = 175 000 ден. ед. Норма маржинальной прибыли 40% Графический метод Ондает наглядное представление ВЕР. Нахождение точки безубыточности сводится к построению комплексного графика "затраты-объем-прибыль". Последовательность построения заключается в следующем: 1) наносим на график линию постоянных затрат, для этого проводим прямую, параллельную оси абсцисс; 2) выбираем какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Рассчитываем для этой точки величину общих затрат (постоянных и переменных) по формуле У = А + ВХ. Строим прямую на графике, отвечающую этому значению; 3) вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Строим прямую, отвечающую этому значению. Точка безубыточности на графике - это точка пересечения прямых, построенных по значениям затрат и выручки. На рис. 1 представлено построение этого графика для нашего примера.

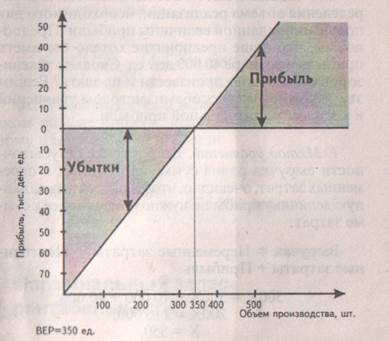

Рис. 1 Некоторые руководители предпочитают иметь дело с графиком несколько иного вида, так как на нем можно сразу увидеть, как изменяется прибыль предприятия с изменением объема производства. Такой график называется графиком маржинальной прибыли (рис. 2), он строится следующим образом.

Рис 2. График маржинальной прибыли Шаг 1. По вертикали откладываем значение постоянных затрат при условии, что объем производства равен нулю. Эта точка будет находиться в зоне убытка. Шаг 2. Рассчитаем ожидаемую сумму прибыли при заданном значении объема производства (он должен быть больше объема в точке безубыточности). Находим соответствующую точку на графике, соединяем ее с точкой, обозначающей сумму постоянных затрат. График прибыли пересекает нулевую отметку при объеме, равном объему в точке безубыточности. Расстояние по вертикали между этими прямыми показывает ожидаемый убыток или ожидаемую прибыль при различных объемах продаж. СVР-анализ может быть использован для определения объема реализации, необходимого для получения заданной величины прибыли. Предположим, что наше предприятие хотело бы иметь прибыль в размере 40 000 ден.ед. Сколько телевизоров оно должно произвести и продать? Решим эту задачу методом уравнений. Метод уравнений.Если в точке безубыточности выручка равна сумме постоянных и переменных затрат, очевидно, чтобы рассчитать заданную величину прибыли, нужно прибавить ее к сумме затрат: Выручка = Переменные затраты + Постоянные затраты + Прибыль. 500Х = 300Х + 70 000 + 40 000; 200Х= 110 000; X = 550, где X - количество проданных телевизоров; 500 - цена продажи единицы; 300 - переменные затраты на единицу продукции; 70 000 - общая сумма постоянных затрат; 40 000 - заданная величина прибыли. Следовательно, заданная величина прибыли будет получена при объеме продаж 550 ед., в денежном выражении это составит 550 • 500 = 275 000 ден.ед. Маржинальный запас рентабельности Маржинальный запас рентабельности - это величина, показывающая превышение объема производства в настоящий момент над объемом производства, определенным для точки равновесия. Так, для принятого в нашем примере объема производства в 550 ед. маржинальный запас рентабельности будет равен 200 ед. продукции (550 - 350) или 200 • 500 = 100 000 ден.ед. Маржинальный запас рентабельности может быть выражен в процентах.

Общая сумма выручки В нашем примере 100 000 / 275 000 = 36,3%. Объем продаж должен снизиться (при неизменности других факторов) на 36,3 %, прежде чем предприятие станет нести убытки. Как должен поступить руководитель, если у предприятия низкий маржинальный запас рентабельности? Однозначного ответа на этот вопрос не существует. Очевидно, что начинать нужно с анализа структуры затрат на производство продукции на этом предприятии. Какое соотношение затрат лучше: высокие постоянные затраты или низкие переменные? Опять-таки нельзя категорически сказать, что лучше. Ответ на этот вопрос можно получить, только приняв во внимание конкретные обстоятельства конкретного предприятия и конкретную ситуацию на рынке. Операционный рычаг В технике рычаг - это средство, с помощью которого можно поднять или передвинуть тяжелый предмет с наименьшими усилиями. Для руководителя термин "рычаг" связан с представлением о том, как можно значительно увеличить прибыль при незначительном увеличении объема продаж. Операционный рычаг - это показатель доли постоянных затрат в структуре общих затрат данной организации. Он значителен на тех предприятиях, где высока доля постоянных затрат по отношению к переменным. Наоборот, самый низкий уровень операционного рычага наблюдается на тех предприятиях, где больший удельный вес в составе затрат занимают переменные затраты. Если у предприятия высокий уровень операционного рычага, его прибыль очень чувствительна к изменениям в объеме продаж и незначительное изменение в объеме продаж приводит к значительному изменению прибыли. Уровень операционного рычага предприятия при заданном уровне объема продаж рассчитывается по формуле Маржинальная

Прибыль Уровень операционного рычага показывает, как при заданном объеме продаж изменение этого показателя (в процентах) повлияет на изменение прибыли. Например: Для предприятия X уровень операционного рычага: 30 000: 10 000 = 3; Для предприятия У этот уровень составит: 60 000: 10 000 = 6. Смысл этих цифр заключается в следующем. При заданном изменении объема продаж прибыль предприятия X увеличится в 3 раза, а прибыль предприятия У - в 6 раз. Так, если объем продаж увеличится на 10%, то увеличение прибыли по предприятию X будет в 3 раза больше, т. е. на 30%, а по предприятию У - в 6 раз больше, т. е. на 60%. Однако следует отметить, что высокий уровень операционного рычага дает положительный эффект, только в случае увеличения объемов производства. В случае же сокращения объемов эффект будет прямо противоположным.

|

Постоянные затраты

Постоянные затраты

Маржинальный запас

Маржинальный запас рычага =

рычага =