Банковские системы и их видыБанковская система - это совокупность банков. Кредитная система включает банки и небанковские организации. Небанковские кредитные организации в отличие от банков не имеют npaвa выполнять всю совокупность банковских операций и специализируются на выполнении отдельных их видов, не имея статуса банка. Многие небанковские организации в отличие от банков имеют двойное подчинение. Государство не отвечает по обязательствам банков, если это не предусмотрено законодательством или оно само не приняло на себя такие обязательства. Банки также не отвечают по обязательствам государства. На банковскую систему воздействуют: степень развития рыночных отношений (чем она выше, тем большая часть национального богатства вовлекается в рыночный оборот); развитием денежных отношений в стране - объем денежного оборота, виды денег и других финансовых активов; темпами экономического роста, уровнем концентрации капитала в производстве; степенью жесткости государственного регулирования банковской системы. Отсутствие законодательных огранинений на проведение любых банковских операций на финансовых рынках позволяет банкам универсализировать свою деятельность, предоставлять клиентам полный набор современных услуг и развивать банковскую систему; развитие информационных технологий. Макроэкономическая роль банковской системы заключается в том, что она: предоставляет общественному хозяйству расчетно-платежные средства; обеспечивает взаимосвязь экономических субъектов и непрерывность воспроизводства посредством проведения расчетных, кредитных и других банковских операций; аккумулирует свободные денежные для инвестирования в развитие экономики; воздействует на величину и направление денежных потоков в стране в соответствии с целями развития производства. воздействует на темпы экономического роста. В странах с неразвитым рынком ценных бумаг значительная часть кратко- и долгосрочных кредитных ресурсов сосредоточивается в банках. Здесь государство часто оказывает банкам существенную поддержку и контролирует их деятельность, в таких странах высока доля государственных банков. Это было характерно для ряда континентальных стран Западной Европы и Японии вплоть до середины 1990-х гг. В странах, где существует высокоразвитый фондовый рынок значительная часть инвестиционных ресурсов, в том числе сбережений населения, направляется в производство на основе операций с ценными бумагами. А банковская система аккумулирует и перераспределяет главным образом краткосрочные ресурсы, ее роль в долгосрочном кредитовании экономики незначительна. При этом для банков существовали законодательные ограничения по операциям на финансовых рынках. Такой тип банковской системы характерен для США и Великобритании. В последнее десятилетие ограничения утратили силу. Однако в качестве источника финансирования предприятия все чаще используют не банковские кредиты, а эмиссию ценных бумаг — акций и облигаций. Банки, в свою очередь, широко проводят различные операции с ценными бумагами, в том числе занимаются секьюризацией своих активов (то есть трансформацией банковских кредитов в ценные бумаги, свободно обращающиеся на рынке. Банковский кредит перестает быть основным источником финансирования предприятий. В связи с этим происходит изменение роли банковской системы в кредитовании экономики, она все больше интегрируется в систему финансовых рынков (фондового, валютного и др.). Интеграция финансовых рынков ставит страны с недостаточно развитым рынком ценных бумаг в неравные конкурентные позиции со странами, где функционируют мощные финансовые центры.

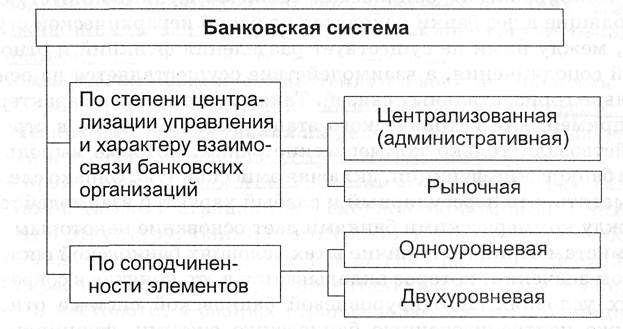

Виды банковской системы

К одноуровневой банковской системе можно отнести банковскую систему, функционировавшую в командно-административной экономике — здесь действовал практически один банк-монополист, выполнявший функции центрального банка и расчетно-кредитное обслуживание экономических субъектов через свою филиальную сеть. Двухуровневая банковская система включает центральный банк, который образует первый, верхний уровень системы, и коммерческие банки, которые составляют второй, нижний уровень. Хотя банки второго уровня юридически не подчинены центральному банку, он законодательно наделен полномочиями по контролю и надзору за их деятельностью, ее регулированию. Центральный банк осуществляет свою деятельность на макроэкономическом уровне. Его клиентами являются коммерческие банки и правительственные структуры. Центральный банк не всегда находится в государственной собственности, но осуществляет свои функции, руководствуясь только общенациональными, государственными интересами. Проводимая им денежно-кредитная политика является одной из важнейших составляющих государственного регулирования экономики. Центральные банки могут быть организованы в форме унитарных государственных банков (Великобритания, Франция, ФРГ, РФ и т.д.), акционерных банков (Швейцария, Япония и др.), в виде системы независимых банков, в совокупности выполняющих функции центрального банка (США). Банки второго уровня в одних странах небольшие (например, в США, Японии), в других их количество невелико и это крупные банки (Канада, ФРГ и др.); для одних стран характерно преобладание универсальных банков (ФРГ, Турция и т.д.), для других — специализированных.

Одной из проблем развития национальных банковских систем в современных условиях глобализации является проблема участия в них иностранного капитала. В ряде стран его доля в совокупных активах достигает 70—80 % (например, в Венгрии, Польше). Снятие ограничений на деятельность нерезидентов в банковской сфере усилит конкуренцию на внутреннем рынке банковских услуг и поспособствует распространению новых банковских технологий, расширению спектра услуг. С другой стороны, большинство национальных банков не в состоянии конкурировать с иностранными банками.

|