Особливості проведення розрахунків у зовнішньоекономічній діяльностіПорядок здійснення розрахунків в іноземній валюті за господарськими операціями резидентів регулюється Законом України «Про порядок здійснення розрахунків в іноземній валюті». У міжнародній практиці застосовуються такі основні способи платежу: готівковий платіж, авансовий платіж, платіж у кредит, комбінований (поєднує три попередні). Готівковий платіж здійснюється через банк до чи після передачі експортером товаросупровідних документів чи самого товару готівковими грошовими знаками. Поняття «готівковий платіж» використовується як протиставлення авансовому та кредитному способам платежу і передбачає оплату повної вартості товару в період від його готовності для експорту до переходу в розпорядження покупця. Авансовий платіж передбачає виплату покупцем продавцю погодженої в контракті суми в рахунок платежу до передачі товару в його розпорядження або до початку виконання замовлення. Аванс може бути наданий у грошовій і товарній формах. Платіж у кредит передбачає проведення розрахунків за операцією на основі наданого продавцем покупцю комерційного кредиту. Останній сплачує суму, обумовлену в контракті, через певний час після поставки товару. Цей кредит надається, як правило, в товарній формі шляхом відстрочення чи розстрочки платежу і класифікується як комерційний фірмовий товарний кредит. Основними формами розрахунків при здійсненні зовнішньоекономічних операцій є: акредитивна; інкасова, розрахунки чеками, вексельна, банківський переказ, платіж за відкритим рахунком. Акредитивна форма розрахунків. Документарний акредитив - угода, у силу якої банк (банк-емітент), діючи за дорученням і на підставі інструкцій клієнта (заявника акредитива) чи від його імені, приймає на себе зобов'язання здійснити розрахунки з третьою особою (бенефіціаром) проти наданих такою особою документів. Акредитивна форма платежу спрямована головним чином на захист інтересів продавця. Акредитиву як особливій формі міжнародних розрахунків притаманні такі властивості: - абстрактність; - умовність; - строгий формалізм. Абстрактність акредитива полягає в його відокремленості від договору купівлі-продажу чи іншого договору, на якому він може бути заснований. Зобов'язання банку за акредитивом є самостійним і не залежить від відносин сторін за зовнішньоекономічним договором. Умовність акредитива полягає в тому, що зобов'язання банку проводити розрахунки за акредитивом виникає тоді, коли бенефіціаром будуть виконані всі умови акредитива. Такими умовами є, перш за все. вимоги до складання документів та строку їх представлення. Банк повинен виконати свої зобов'язання за акредитивом лише в тому випадку, якщо представлений бенефіціаром комплект документів оформлений у повній відповідності до умов акредитива і відсутнє будь-яке протиріччя між представленими документами. Будь-яке відступлення бенефіціара від умов акредитива є підґрунтям для відмови банку від здійснення платежу. Строгий формалізм акредитива полягає в тому, що вимоги про виконання зобов'язань за акредитивом ґрунтуються виключно на документах і аж ніяк не пов'язані із зовнішньоекономічним договором, який є основою для відкриття акредитива. Якщо відвантажені бенефіціаром товари виявляться поганої якості або їх фактичні характеристики не відповідатимуть характеристикам, відображеним у документах, які були представлені банку, банк усе таки зобов'язаний здійснити розрахунки з бенефіціаром за умови, що представлені документи відповідають умовам акредитива. Учасники акредитивної форми розрахунків. 1. Заявник акредитива (applicant) - особа, на прохання і на підставі інструкцій якої банк (банк-емітент) приймає зобов'язання здійснити розрахунки з третьою особою (бенефіціаром). Як правило заявником акредитива виступає покупець товарів (замовник робіт чи послуг) за зовнішньоекономічним договором. Основні дії заявника акредитива: - підписання зовнішньоекономічного договору, який передбачає використання акредитива як форми розрахунків; - подання заяви на відкриття акредитива; - переказ банку-емітенту суми платежу за акредитивом і суми комісії за відкриття акредитива. 2. Бенефіціар (beneficiary) - особа, на користь якої відкривається акредитив. Як правило бенефіціаром виступає продавець товару (підрядник, виконавець при виконанні робіт або надання послуг) за зовнішньоекономічним договором. Основні дії бенефіціара: - підписання зовнішньоекономічного договору, який передбачає використання акредитива як форми забезпечення; - перевірка відповідності умов акредитива умовам зовнішньо економічного договору; - повідомлення заявника акредитива про виявлення невідповідності - відвантаження товару перевізникові; - представлення у виконуючий банк документів, зазначених у акредитиві; - оформлення тратт; - подання заяви на переказ переказного акредитива; - подання заяви на відкриття компенсаційного акредитива; - заміна рахунків тратт другого бенефіціара (бенефіціара компенсаційного акредитива) власними рахунками/траттами. Тратта (переказний вексель) - один з основних розрахункових документів (у тому числі й у зовнішній торгівлі), що представляє собою безумовний письмовий наказ векселедержателя (кредитору, трасанту) платникові (боржнику, трасату) про сплату зазначеної у векселі суми грошей третій особі (ремітенту, пред’явнику) у зазначений строк. Трасант може бути одночасно й ремітентом. Переказний вексель виписується (виставляється) і підписується не боржником, а кредитором. Звичайно продавець є боржником відносно банку й кредитором відносно покупця. Тому за допомогою перекладного векселя він переводить боргову вимогу на третю особу (банк). Наприклад: підприємство А одержує кредит у банку для виробництва продукції, що поставляє підприємству Б. Підприємство А (трасант) трасує перекладний вексель із пропозицією до підприємства Б (трасату) сплатити за поставлений товар певну суму грошей (у цьому випадку - суму кредиту, узяту підприємством А) банку (ремітенту) у певний строк. Перекладний вексель передається підприємством А на користь банку з метою погашення отриманого кредиту. У випадку згоди банку прийняти такий вексель, кредит буде вважатися погашеним, а підприємство А с цього моменту несе умовну відповідальність за платіж трасатом по векселю. Банк пред'являє підприємству Б вексель для акцепту. При акцепті підприємством Б пред'явленого банком векселя прямим боржником стає підприємство Б. Таким чином, при розрахунках за зовнішньоекономічними операціями використовуються простий («соло») і переказний вексель (тратта). 3. Банк-емітент (issuing bank) - банк, який за дорученням і на підставі інструкцій заявника акредитива відкриває акредитив на користь бенефіціара. Найчастіше банком-емітентом є банк, який обслуговує поточний рахунок заявника акредитива, або інший банк, який розташований у країні заявника акредитива. Основні дії банку-емітента: - відкриття акредитива; - відновлення акредитива; - переказ відшкодування покриття за акредитивом; - перевірка відповідності документів умовам акредитива; - передача документів заявнику акредитива; - акцептування тратт, виставлених бенефіціаром; - пересилання акцептованих тратт в авізуючий банк; - платіж за пред'явленими траттами; - закриття акредитива. 4. Авізуючий банк (advising bank) - банк, який на прохання банку-емітента повідомляє бенефіціара про відкриття акредитива на певних умовах. Авізуючий банк не несе жодної відповідальності за оплату акредитива.

Рис. 10.1. Схема застосування платіжного акредитива

Як правило авізуючим банком є банк, який обслуговує поточний рахунок бенефіціара, або інший банк, розташований у країні бенефіціара. Зазначення у якості авізуючого банку, який обслуговує поточний рахунок бенефіціара, найчастіше переважає, оскільки такий банк може представити для свого клієнта нижчі, у порівнянні з іншими банками, тарифи 5. Підтверджуючий банк (confirming bank) - банк, який на прохання банку-емітента додає власну гарантію виконання зобов'язань за акредитивом проти представлених документів, які відповідають умовам акредитива. Підтверджуючим банком за акредитивом може виступати авізуючий банк, виконуючий банк або інший, третій банк. 6. Виконуючий банк (nominated bank) - банк, який уповноважений банком-емітентом на виконання платежу, акцептування або негоціації (купівлі) тратт за акредитивом проти документів, які відповідають умовам акредитива. На відміну від банку-емітента та підтверджуючого банку виконуючий банк не несе самостійно зобов'язання проводити розрахунки за акредитивом, а діє як агент банку-емітента. Інкасова форма розрахунків. Інкасо використовується як при розрахунках на умовах платежів готівкою, так і в розрахунках на умовах комерційного кредиту. Інкасова форма платежу передбачає передачу експортером доручення своєму банку на отримання від імпортера певної суми платежу проти пред'явлення йому відповідних товарних документів і може здійснюватись за принципом «платіж проти документів» або «акцепт проти документів». Відповідальність банків при здійсненні інкасових операцій обмежується в основному пересилкою і наданням документів проти оплати чи акцепту, але без власного зобов'язання виконати платіж, якщо покупець не виконає своїх обов'язків по інкасо. На відміну від документарного акредитива, документарне інкасо не надає експортерові гарантій платежу. Банки, які надають учасникам зовнішньоекономічної діяльності послуги з інкасування, несуть відповідальність лише за пересилання та пред'явлення отриманих від клієнта документів, а також за перерахування клієнту отриманих за пред'явленими документами грошових коштів. Банки не несуть зобов'язань зі здійснення акцепту або платежу у випадку, коли платник не має можливості виконати свої зобов'язання з інкасо. Відсутність у експортера платежу є причиною того, що документарне інкасо, як правило, використовується для здійснення розрахунків за зовнішньоекономічними договорами з покупцями, які мають стійку ділову репутацію та є резидентами держав з низьким політичним та економічним ризиком. Учасники інкасової форми розрахунків. 1. Принципал (drawer) - особа, яка доручає операцію з інкасування своєму банку. Найчастіше довірителем виступає продавець товару (підрядник, виконавець при виконанні робіт або наданні послуг) за зовнішньоекономічним договором. Основні дії принципала: - підписання зовнішньоекономічного договору, який передбачає використання інкасо як форми розрахунків; - відвантаження товару перевізникові; - отримання від перевізника транспортних документів; - подання інкасового доручення та документів для інкасування. 2. Банк-ремітент (remitting bank) - банк, якому принципал доручає операцію з інкасування. Як правило банком-ремітентом є банк, який обслуговує поточний рахунок довірителя, або інший банк, розташований в країні довірителя. Основні дії банку-ремітента: - перевірка відповідності документів інкасовому дорученню; - призначення інкасуючого банку, якщо такий не був призначений - пересилання документів до інкасуючого банку; - зарахування платежу на рахунок принципала. 3. Інкасуючий банк (collecting bank) - банк, який не є банком-ремітентом, що бере участь в операції з виконання інкасового доручення. Інкасуючим банком переважно призначається банк, з яким банк-ремітент уклав договір про інкасування, або банк який має кореспондентські відносини з банком-ремітентом. Як правило, інкасуючий банк вказується принципалом в інкасовому дорученні. За відсутності такої вказівки банк-ремітент може самостійно вибрати для інкасування будь-який банк, який знаходиться в країні платника. Основні дії інкасуючого банку: - перевірка відповідності документів інкасовому дорученню; - підтвердження отримання документів; - направлення повідомлення про платіж/акцепт/неплатіж/неакцепт; - переказ платежу до банку-ремітента. Якщо інкасуючий банк уповноважений на представлення документів платнику, він також виконує всі дії, які входять до компетенції представляючого банку. 4. Представляючий банк (presenting bank) - інкасуючий банк, який здійснює представлення документів платнику. Зазвичай представляючим є банк, який обслуговує поточний рахунок заявника акредитива, або інший банк, розташований у країні заявника акредитива. Основні дії представляючого банку: - перевірка відповідності документів інкасовому дорученню; - підтвердження отримання документів; - пред'явлення платнику отриманих на інкасо документів; - пред'явлення тратт до акцепту; - пред'явлення тратт та простих векселів до платежу; - передача документів платнику; - направлення повідомлення про платіж/акцепт/неплатіж/неакцепт; - переказ платежу до банку-ремітента; - пересилання акцептованих тратт до банку-ремітента; - протест у неакцепті; - протест в неплатежі. 5. Платник (drawer) - особа, якій повинні бути представлені документи для платежу або акцепту. Зазвичай платником виступає покупець товарів за зовнішньоекономічним договором. Основні дії платника: - перевірка відповідності отриманих документів умовам - платіж проти наданих документів; - платіж за пред'явленими до платежу траттами та простими векселями.

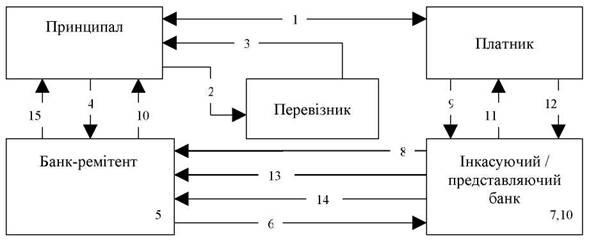

Рис. 10.2. Схема застосування документарного інкасо на умовах «документи проти платежу» Залежно від складу документів, що інкасуються, виділяють: - чисте інкасо, - документарне інкасо. Чисте інкасо (clean collection) - інкасо фінансових документів, яке не супроводжується комерційними документами. Документарне інкасо (documentary collection) - інкасо фінансових документів, яке супроводжується комерційними документами, або тільки комерційних документів. Фінансові документи - прості векселі, чеки, платіжні вимоги та інші подібні документи, які використовуються для отримання платежу. Комерційні документи - рахунки, відвантажувальні документи, документи на право власності, інші подібні документи або будь-які інші документи, яки не є фінансовими документами. Чекова форма розрахунків. Чек (англ., check) - грошовий документ встановленої форми, який містить безумовне розпорядження чекодавця банку здійснити платіж зазначеної у чеку грошової суми чекоутримувачеві готівкою чи перерахування грошей на його рахунок. У міжнародному обороті чек як засіб платежу як правило використовують при остаточному розрахунку за поставлені товари (роботи, надані послуги). Чек може передаватись однією особою іншій шляхом внесення в нього передавального напису (індосаменту). Чек має бути виставлено на той банк, в якому чекодавець має кошти, і відповідно до чітко вираженого або негласного погодження, в силу якого чекодавець має право розпоряджатися цими коштами шляхом виставлення чеків. Однак чинність документа як чека не порушується на підставі недотримання цих положень. Чек може бути виставлено з оплатою: - на визначену особу; - на пред'явника. Оплата чека здійснюється за пред'явленням. Чек, який пред'являється до оплати до настання дня, вказаного як день його виставлення, сплачується в день пред'явлення. Учасники чекової форми розрахунків. 1. Чекодавець - підприємство або фізична особа, що здійснює платіж з допомогою чека та підписує його. Переважно чекодавцем виступає підприємство-покупець товару (робіт, послуг) за зовнішньоекономічним договором. Основні дії чекодавця: - бронювання грошових коштів на рахунку для розрахунків із застосуванням чеків; - складання чека; - видача чека, 2. Чекодержатель - підприємство або фізична особа, що є одержувачем коштів за чеком. Як правило чекодержателем виступає підприємство-продавець товару (підрядник, виконавець робіт або послуг) за зовнішньоекономічним договором. Основні дії чекодержателя: - пред'явлення чека до платежу; - пред'явлення регресних вимог; - опротестування чека. 3. Банк-платник (paying bank) - банк, визначений платником за чеком. Банком-платником виступає зазвичай банк, у якому обслуговується чекодавець. Основні дії банку-платника - платіж за чеком. 4. Інкасуючий банк (collecting bank) - банк, що здійснює інкасування чеків за дорученням чекодавця. Найчастіше в ролі інкасуючого банку виступає банк, що обслуговує чекодержателя. Основні дії інкасуючого банку - інкасування чека. Схема розрахунків чеками представлена на рис. 10.3.

Рис. 10.3. Схема розрахунків чеками

Чеки за своєю класифікацію поділяються на підставі двох класифікаційних ознак: умови передавання; статус чекодавця. За умовами передавання чеки поділяються на: - іменні; - ордерні; - на пред'явника. Іменний чек - чек, виписаний на користь певної особи, який не може бути переданий з допомогою індосаменту. Такий чек передається цесією (передатним написом) із застереженням «не наказом», завіреним нотаріусом. Ордерний чек - чек, виписаний на користь певної особи або за її наказом, який передається з допомогою індосаменту із застереженням «наказу» чи без нього. Чек па пред'явника - чек, виписаний пред'явнику і який може бути переданий іншій особі як без індосаменту, так і з індосаментом. За цією класифікаційною ознакою «статус чекодавця» чеки поділяються на: - банківські, - фірмові, Банківський чек - чек, виписаний банком на свій банк-кореспондент. В тексті таких чеків не вказується найменування фірми-чекодавця - ним виступає банк боржника. Оплата за такими чеками здійснюється за рахунок коштів банку чекодавця на його рахунках в банку-кореспонденті за кордоном. В міжнародній торгівлі найчастіше використовуються ордерні чеки, які виписуються банком. Фірмовий чек - чек, виписаний фірмою на одержувача. Такі чеки виписуються як в національній, так і в іноземній валюті на пред'явника і виставляються фірмою на свій банк. Оплата за такими чеками здійснюється за рахунок коштів чекодавця, які виступають як покриття чека. Банки не несуть відповідальності перед чекодержателями за несплату чеків у разі відмови платника в сплаті чека. Вексельна форма розрахунків. Вексель - цінний папір, який засвідчує просту і нічим не обумовлену обіцянку векселедавця або його пропозицію третій особі здійснити платіж зазначеної суми грошових коштів в обумовлений строк. Простим векселем є вексель, який засвідчує обіцянку векселедавця здійснити платіж. Переказним визнається вексель, що засвідчує відповідну пропозицію векселедавця здійснити платіж, який направлено третій особі. Основні учасники вексельної форми розрахунків. 1. Векселедавець (issuer) - особа, яка видала вексель. Векселедавця переказного векселя прийнято називати трасантом. Основні дії векселедавця: - складення векселя; - видача векселя; - доміціляція векселя; - платіж за векселем. Доміциляцією називається приймання банком від імені довірителя векселя до платежу і оплата його за рахунок довірителя. Векселедавець (акцептант), він же доміциліант, доручаючи банку оплату його векселя, вказує банк як місце платежу. І векселедержатель може пред’явити вексель до оплати не підприємству, а банку (доміциліату). При цьому банк не відповідає своїми коштами за вексельним зобов’язанням клієнта. До настання строку платежу за векселем підприємству потрібно акумулювати кошти в обсязі виданих векселів. У разі нестачі коштів на рахунку платника банк відмовляє у платежі i вексель опротестовується у загальному порядку проти векселедавця.

Рис. 10.4. Схема використання простого векселя

2. Векселедержатель (holder) - особа, яка володіє векселем. Законним векселедержателем визнається та особа, котра володіє векселем, виданим чи індосованим цій особі, або індосованим на пред'явника, або на підставі інших законних прав. Першого векселедержателя переказного векселя прийнято називати ремітентом.

Рис. 10.5. Схема використання переказного векселя

Основні дії векселедержателя: - індосування векселя; - пред'явлення векселя до акцепту; - пред'явлення векселя до платежу; - пред’явлення регресних вимог; - опротестування векселя. Розрахунки на основі банківських переказів. Банківський переказ - розрахункова банківська операція, яка здійснюється за допомогою надісланого платіжного доручення одного банку іншому. Розрахунки переказами можуть бути (рис. 10.6): 1) за дорученням клієнтів; 2) за дорученням зарубіжних банків.

Рис. 10.6. Види розрахунків переказами

Види розрахунків банківськими переказами і схема при таких розрахунках представлені на рис. 10.7 та рис. 10.8.

Рис. 10.7. Види розрахунків банківськими переказами

Банківський переказ – найпоширеніша форма розрахунків у зовнішній торгівлі в Україні і використовується під час авансових платежів (попередня оплата) за товарними документами, переказування штрафів, погашення заборгованості та ін.

Рис. 10.8. Схема документообігу при розрахунках переказами:

Розрахунки за відкритим рахунком полягають у тому, що експортер веде рахунок заборгованості імпортера, і навпаки. Для цього між контрагентами укладається спеціальна угода. Ця форма розрахунків застосовується при регулярних ділових контактах і довірі один до одного. Форфейтинг - це спосіб фінансування (кредитування) зовнішньоекономічних операцій. Він має багато спільного з «експортним факторингом». Однак факторинг вважається короткостроковим інструментом фінансування, а строк форфейтингу становить здебільшого від 180 днів до п'яти років, тобто форфейтинг можна трактувати як середньо - та довгостроковий спосіб кредитування зовнішньоекономічних операцій.

|