Определение дохода от торговли опционами на примере.1. Доход покупателя и продавца колл опциона.

Дано: Заключен опционный контракт на покупку акции (колл опцион) через один год. Цена, оговоренная в контракте (цена страйк), составила 6 рублей. Цена опционного контракта (опционная премия), составила 1 рубль. Найти доход покупателя и продавца данного колл опциона.

Доход покупателя колл опциона.

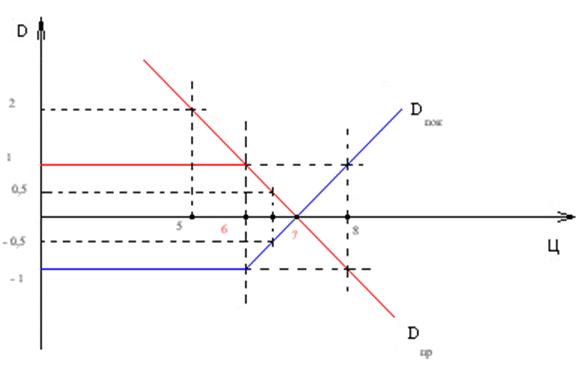

Вариант 1. Через год цена акции составила 5 рублей. В этом случае доход покупателя:

D = (5 - 6)*1 – 1 = - 2 рубля Мы видим, что в этом случае покупатель колл опциона несет убыток в 2 рубля, но, пользуясь своим правом покупателя колл опциона, он откажется от исполнения сделки, купив, при этом, акцию по рыночной цене в 5 рублей, а не по цене страйк, указанной в контракте. Убыток покупателя колл опциона составит 1 рубль.

Вариант 2. Через год цена достигла 6 рублей. В этом случае доход покупателя составит: D = (6 - 6)*1 – 1 = - 1 рубль. Здесь, для покупателя колл опциона, вне зависимости от того, исполнит он контракт или откажется от исполнения, убыток будет равен опционной премии 1 рубль.

Вариант 3. Через год цена поднялась до 6,5 рублей. В этом случае доход покупателя составит: D = (6,5 - 6)*1 – 1 = - 0,5 рублей. Как мы видим, и при превышении рыночной цены над ценой страйк, покупатель колл опциона, все еще терпит убытки, но, исполнив сделку, он может их минимизировать (1 – 0,5 = 0,5).

Вариант 4. Через год цена поднялась до 7 рублей. В этом случае доход покупателя составит: D = (7 - 6)*1 – 1 = 0 рублей. Теперь покупатель колл опциона, не терпит убытков, но и не получает прибыли от операции. Цена в 7 рублей является для него, так называемой, точкой безубыточности, которую можно выразить формулой:

Вариант 5. Через год цена поднялась до 8 рублей. В этом случае доход покупателя составит: D = (8 - 6)*1 – 1 = 1 рубль. То есть, если цена превысит точку безубыточности, покупатель колл опциона будет иметь неограниченный доход в зависимости от дальнейшего роста курсовой цены (см. рис. 3).

Выводы: 1. Если рыночная цена на дату исполнения колл опциона меньше цены страйк или равна ей, то покупатель колл опциона имеет убыток в сумме опционной премии (если Ц рын ≤ Ц страйк,, то D = - Ц опц). 2. Если рыночная цена на дату исполнения колл опциона больше цены страйк, но меньше точки безубыточности, то, исполнив контракт, покупатель колл опциона минимизирует свои убытки (если Ц страйк < Ц рын < Ц страйк + Цопц / n, то - Ц опц < D < 0). 3. Если рыночная цена на дату исполнения колл опциона будет равна точке безубыточности, то доход составит ноль рублей (если Ц рын = Ц страйк + Ц опц / n, то D = 0). 4. Если рыночная цена на дату исполнения колл опциона превысит точку безубыточности, то доход покупателя колл опциона будет равен плюс бесконечности (если Ц рын > Ц страйк + Ц опц / n, то D = + ∞).

Доход продавца колл опциона.

Вариант 1. При рыночной цене меньшей или равной 6 рублям, как мы уже подсчитали, покупатель колл опциона откажется от исполнения контракта. Доход продавца колл опциона будет равен опционной премии 1 рубль. Если продавец колл опциона в момент заключения контракта приобрел акцию по цене, допустим, 5 рублей, он может продать ее через год, при условии 5 < Ц рын ≤ 6, и заработать дополнительную прибыль.

Вариант 2. Если рыночная цена на дату исполнения колл опциона достигнет 6,5 рублей. а) У продавца колл опциона имеется акция, купленная год назад по 5 рублей.

D = (6 - 5)*1 + 1 = 2 рубля. б) У продавца колл опциона имеется акция, купленная полгода назад по 6 рублей. D = (6 - 6)*n + 1 = 1 рубль. в) Продавец вынужден купить акцию по рыночной цене 6,5 рублей. D = (6 – 6,5)*1 + 1 = 0,5 рублей.

Вариант 3. Если рыночная цена на дату исполнения колл опциона достигнет 7 рублей и продавец вынужден купить акцию по этой цене. D = (6 – 7)*1 + 1 = 0 рублей.

Вариант 4. Если рыночная цена на дату исполнения колл опциона достигнет 8 рублей и продавец вынужден купить акцию по этой цене. D = (6 – 8)*1 + 1 = - 1 рубль.

Выводы: 1. Если у продавца колл опциона имеется акция, купленная по цене ниже цены страйк или равной ей, то он имеет доход не ниже опционной премии (если Ц пок ≤ Ц страйк, то D ≥ Ц опц). 2. Если контракт исполняется между ценой страйк и точкой безубыточности, то доход будет меньше опционной премии, если продавец колл опциона не имеет на руках требуемых акций (если Ц страйк < Ц рын < Цстрайк + Ц опц / n, то 0 < D < Ц опц). 3. Если контракт исполняется в точке безубыточности, то доход равен нулю (если Ц рын = Ц страйк + Ц опц / n, то D = 0). 4. Если контракт исполняется по цене выше точки безубыточности, то продавец колл опциона имеет неограниченный убыток (если Ц рын > Ц страйк + Ц опц / n, то D = - ∞).

Рис. 3. Доход покупателя и продавца колл опциона

Общий вывод: При положительной тенденции на рынке, покупатель колл опциона может не держать актив на руках, так как сможет приобрести его в будущем по выгодной цене, а продавец колл опциона должен купить актив заранее, если рыночная цена будет достигать точки безубыточности Ц страйк + Ц опц / n.

|

, (6 + 1 / 1 = 7)

, (6 + 1 / 1 = 7) (5.3)

(5.3)