Задание к работе

Тема: Построение парной линейной регрессии

Тема: Построение парной линейной регрессии

Тема: Построение парной линейной регрессии

Практическая работа №1 Тема:Парная линейная регрессия Цель работы Построение парной линейной регрессии и проверка значимости Парную линейную регрессию строят при изучении связи между исследуемым показателем и объясняющей переменной. При наличии статистически значимой линейной связи ПЛР можно применять для прогнозирования показателя и для оценки влияния возможных изменений фактора на показатель.

Оборудование и средства Персональный компьютер, электронные таблицы MS Excel.

Содержаниеотчета и представление работы 1. Отчет по работе оформляется в виде файла Excel и должен содержать полученные результаты с необходимыми пояснениями.

Задание к работе Исходные данные смоделированы на основе линейной эконометрической модели:

где случайные величины Исходные данные представляют собой двумерную выборку

По выборке необходимо построить парную линейную регрессию и проверить ее статистическую значимость.

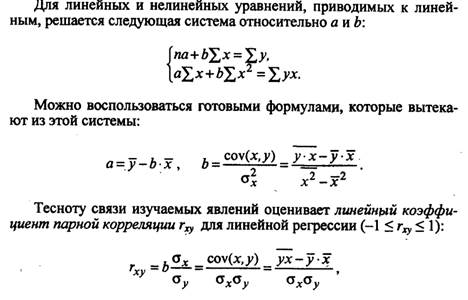

1. Для заданных исходных данных постройте поле корреляции — диаграмму зависимости показателя При построении выберите тип диаграммы «Точечная» (без отрезков, соединяющих точки). 2. Вычислите выборочные характеристики: — выборочные средние — выборочные дисперсии — выборочное среднее квадратические отклонения — выборочный коэффициент корреляции 3. Вычислите коэффициенты выборочной линейной регрессии. Для вычисления коэффициентов воспользуйтесь встроенной функцией LINEST /ЛИНЕЙН (функция находится в категории “Статистические): 1) В свободном месте рабочего листа выделите область ячеек размером 5 строк и 2 столбца для вывода результатов. 2) В Мастере функций (категория Статистические) выберите функцию 3) Заполните поля аргументов функции: Известные_значения_y — адреса ячеек, содержащих значения признака Известные_значения_x — адреса ячеек, содержащих значения фактора Константа — логическое значение, указывающее на наличие свободного члена в уравнении регрессии: укажите значение поля Константа равное 1, тогда свободный член рассчитывается обычным образом (если значение поля Константа равно 0, то свободный член полагается равным 0); Статистика — логическое значение, которое указывает, выводить дополнительную информацию по регрессионному анализу или нет: укажите значение поля Статистика равное 1, тогда выводится дополнительная регрессионная информациям (если Статистика=0, то выводятся только оценки параметров уравнения регрессии — оценки a и b). 4) После того, как будут заполнены все аргументы функции, нажмите комбинацию клавиш <CTRL>+<SHIFT>+<ENTER>. Расчеты параметров регрессионной модели будут выведены в виде следующей таблицы:

4. Проверьте полученные значения коэффициентов 5. Вычислите значения 6. Вычислите остатки 7. Постройте график остатков (тип диаграммы — «Точечная»). 8. Найдите величину средней ошибки аппроксимации 9. Постройте на корреляционном поле прямую выборочной линейной регрессии по точкам 10. Вычислите коэффициент детерминации 11. Рассчитайте оценку 12. Вычислите соответствующие значения Вероятность — уровень значимости Степени_свободы — число степеней свободы, для парной линейной регрессии равно 13. Проверьте значимость в целом полученного уравнения регрессии по критерию Фишера. Значение Вероятность — уровень значимости Степени_свободы1 — число степеней свободы числителя, равно 1 (т.к. один фактор); Степени_свободы2 — число степеней свободы знаменателя, для парной регрессии равно 14. Вычислите доверительные интервалы параметров линейной регрессии. 15. Постройте прогноз среднего значения показателя и точечный прогноз значения 16. Вычислите стандартные ошибки прогноза функции регрессии и индивидуального значения и доверительные интервалы полученных прогнозов. 17. Получите результаты регрессионного анализа с помощью Пакета Анализа (Сервис/Анализ данных … Регрессия |Tools/Data Analysis …Regression). В бланке запроса этой процедуры поля Входной интервал y, Входной интервал x, Константа имеют тот же смысл, что и для функции LINEST /ЛИНЕЙН. В поле Метки поставьте флажок, если первая строка в указанном диапазоне данных содержит названия столбцов. Поставьте флажок в полях Остатки, График остатков, График подбора для того, чтобы получить соответствующую дополнительную информацию.

|

— показатель,

— показатель,  - объясняющая переменная).

- объясняющая переменная). ,

, взаимно независимы и нормально распределены с нулевым математическим ожиданием и дисперсией

взаимно независимы и нормально распределены с нулевым математическим ожиданием и дисперсией  .

.

и

и  (функция СРЗНАЧ);

(функция СРЗНАЧ); и

и  (функция ДИСПР);

(функция ДИСПР); и

и  (функция СТАНДОТКЛОНП);

(функция СТАНДОТКЛОНП); (функция ПИРСОН или КОРРЕЛ).

(функция ПИРСОН или КОРРЕЛ).

коэффициента

коэффициента  коэффициента

коэффициента

- статистика

- статистика

по уравнению эмпирической регрессии:

по уравнению эмпирической регрессии:  .

. .

. :

:  .

. - статистик для коэффициентов регрессии и коэффициента корреляции. Проверьте статистическую значимость полученных значений коэффициентов регрессии и коэффициента корреляции. Табличные значения определите с помощью функции СТЬЮДРАСПОБР/TINV. Аргументы этой функции:

- статистик для коэффициентов регрессии и коэффициента корреляции. Проверьте статистическую значимость полученных значений коэффициентов регрессии и коэффициента корреляции. Табличные значения определите с помощью функции СТЬЮДРАСПОБР/TINV. Аргументы этой функции: , можно принять равным 0,05 (т.е. 5%);

, можно принять равным 0,05 (т.е. 5%); — число наблюдений.

— число наблюдений. можно определить с помощью функции FРАСПОБР/FINV. Аргументы этой функции:

можно определить с помощью функции FРАСПОБР/FINV. Аргументы этой функции: при значении

при значении  в 3 раза больше, чем среднее значение

в 3 раза больше, чем среднее значение  .

.