Методические указания. Социально-экономическая сущность статистики денежного обращения отражает общественно-производственные отношения физических и юридических лиц - субъектовСоциально-экономическая сущность статистики денежного обращения отражает общественно-производственные отношения физических и юридических лиц - субъектов экономики - в процессе материального производства и обращения. Предметом изучения статистики денежного обращения и кредита является количественная характеристика массовых явлений в сфере денежного обращения и кредитных отношений. Денежное обращение - это движение денег во внутреннем обороте в наличной и безналичных формах в процессе обращения товаров, оказания услуг и совершения различных платежей. Основные задачи статистики денежного обращения:

При изучении системы показателей денежного обращения обратите внимание, что данная система состоит из трех взаимосвязанных блоков, которые включают соответствующие макроэкономические показатели. Необходимо изучить состав и содержание макроэкономических показателей данных блоков. Денежный оборот - эта сумма операций по поступлению или списанию денег за период, отражающая различные стороны деятельности организаций всех отраслей экономики, показатели денежного оборота делятся на следующие группы: · показатели безналичного оборота, характеризующие состояние и развитие безналичных расчетов в экономике и выражающиеся абсолютными, средними и относительными показателями; · показатели налично-денежного обращения, характеризующие налично-денежный оборот в экономике и выражающиеся абсолютными, средними и относительными показателями. При изучении данной темы вы должны приобрести навыки расчета следующих показателей:

Изучите взаимосвязь вышеперечисленных показателей, научитесь применять индексный метод для определения изменения скорости обращения денежной массы, выясните сущность понятий "денежный мультипликатор", "индекс покупательной способности денег", "индекс - дефлятор ВВП", "индекс объема денежной массы", "индекс оборачиваемости денежной массы" и научитесь применять их при решении расчетных задач. Кредит - это система экономических отношений по мобилизации временно свободных в экономике денежных средств и использование их на нужды воспроизводства, является средством межотраслевого и межрегионального перераспределения капитала. Существуют следующие виды кредита: государственный, банковский, межбанковский. По срочности различают кратко- (срок - до года), средне- (срок - от 1 до 03 лет) и долгосрочный (срок - свыше трех лет). Основные функции кредита в экономике: · перераспределение денежных потоков и капиталов и выравнивание нормы прибыли; · аккумулирование свободных финансовых ресурсов с их последующей капитализацией и передачей в пользование заемщикам на платной основе; · экономия издержек обращения; · обслуживание некоторых видов платежей; · осуществление ряда финансовых операций; · централизация и концентрация денежных потоков. Кредитные вложения в экономику складываются в условиях движения и взаимодействия кредитных ресурсов и кредитных вложений. Кредитные ресурсы состоят из средств банков, временно свободных средств бюджета, экономики и населения. Кредитные вложения представляют собой ссуды, выдаваемые банковскими учреждениями предприятиям, организациям и населению для производственного и социального развития. Для характеристики кредитных отношений статистика кредита использует показатели размера, состава, динамики кредитных ресурсов, кредитных вложений. Необходимо изучить методику расчета вышеперечисленных показателей и научиться применять ее на практике при решении расчетных задач. Система показателей статистики процента за кредит основывается на зависимости от функций ссудного процента и классификаций по разным признакам (формам кредита, видам кредитных отношений, срокам и видам ссуд, видам операций, способам начислений). Для анализа и прогноза кредитных вложений статистика кредита рассматривает тенденции изменения, интенсивность изменения кредита во времени с использованием показателей ряда динамики, а так же трендовых и факторных моделей. Особое внимание уделяется оборачиваемости кредитов, оценке влияния отдельных факторов на изменения оборачиваемости ссуд и др. Банковская система неотъемлемая часть экономики любого государства. Современные банковские системы разных стран имеют многозвенную структуру. Основным звеном любой банковской системы является центральный (национальный) банк. Он принадлежит органам государственного управления и осуществляет функции денежно-кредитного регулирования: • эмиссию национальной валюты; • управление международными резервами страны; • принятие обязательств в виде депозитов других банков; • роль кредитора последней инстанции; • роль фискального агента центрального правительства. В России действует двухзвенная банковская система, включающая Центральный банк РФ (Банк России) и кредитные организации, а также их филиалы и конторы, представительства иностранных банков. Как единый эмиссионный центр Центральный (национальный) банк страны обладает монопольным правом на выпуск банкнот и монет, которые служат единственным официальным платежным средством. Необходимо отметить, что в своей деятельности «банк банков» страны не преследует цели получения прибыли. Так, Банк России осуществляет свои расходы за счет собственных доходов. Его основная цель обеспечение бесперебойной деятельности всей экономики, снабжение ее необходимым количеством платежных средств. Таким образом, создается необходимый уровень ликвидности всей банковской системы. Кроме того, Центральный банк обеспечивает бесперебойную систему расчетов, осуществляет надзор за деятельностью коммерческих банков (кредитных организаций). Для этого он сохраняет обязательные резервы коммерческих банков для покрытия случайного (временного, сезонного) дефицита наличных денежных средств на случай возникновения форс-мажорных обстоятельств, стихийных бедствий и пр. Иными словами, Центральный банк является кредитором последней инстанции. Изучите деятельность национального банка как фискального агента центрального правительства. Основными показателями являются денежная масса и денежная база. Денежная база - это резервные или первоначальные деньги, на основе которых создаются обязательства. Она выражается следующей формулой: где СIС - наличные деньги в обращении; RR - обязательные резервы; DCB - средства коммерческих банков на корреспондентских счетах в Центральном банке.

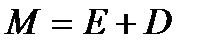

где L - мультипликатор; H - банкноты, выпущенные в обращение; С — монета, выпущенная в обращение. Денежная масса - это количество денег, выпущенных денежными властями страны (Центральным банком РФ). При стабильном спросе на деньги в соответствии с количественной теорией денег прирост денежной массы приводит к непосредственному повышению уровня цен, т.е. инфляции. Недостаток денежной массы ограничивает покупательную способность юридических и физических лиц. Поэтому одной из основных задач денежных властей является контроль за количеством выпущенных денег. Количество обращающихся в экономике страны денег контролируется с помощью анализа соотношения денежных агрегатов в статике и динамике. Агрегаты денежной массы — это кластеры, в которых различные виды платежных средств сгруппированы по определенным признакам. Соотношение между денежной массой и денежной базой или деньгами, выпущенными Центральным банком и числящимися в пассиве эмиссионного института, называется денежным мультипликатором. С одной стороны: где М - величина денежной массы; Е- количество эмитированных банкнот, т.е. банкноты, находящиеся в обращении; D - размер депозитов. С другой стороны:

R - величина обязательных резервов. Тогда мультипликатор (т) выражается следующим образом: где r - отношение обязательных резервов к сумме депозитов, т.е. е- удельный вес наличных денег в форме металлических и бумажных денег, т.е.

Денежный мультипликатор можно рассматривать как деньги, выпущенные Центральным банком. Этот показатель является одним из основных индикаторов, с помощью которого осуществляется анализ и контроль за денежной массой, денежно-кредитной политикой в целом. Необходимо выяснить следующие понятия "банк", "кредитная организация", "коммерческий банк", суть банковских операций, сберегательного дела и изучить статистические показатели сберегательного дела. Биржа - составная часть рынка, институт рыночной экономики организационно оформленный, регулярно функционирующий оптовый рынок товаров с постоянным местом и временем заключения сделок по стандартам и образцам с официальной котировкой цен. Биржа выявляет реальное соотношение спроса и предложения, формирует равновесные цены и ориентирует на них оптовый рынок, способствует вовлечению товарной массы в сферу товарного обращения. Под термином «биржа» понимается и сам биржевой процесс, и соответствующая инфраструктура, обеспечивающая совершение биржевых сделок, учет их результатов, страховые операции, соблюдение установленных правил и т. д. Задачи биржевой статистики следующие:

Основными показателями биржевой статистики являются как индивидуальные, так и агрегатные индексы цен, физического объема продукции и товарооборота. Индекс цен, например, может быть использован для нахождения тенденции деловой активности. Фондовая биржа - это определенным образом организованный рынок. на котором осуществляются сделки по купле-продаже ценных бумаг. К числу важнейших показателей фондовой биржи относятся индексы, это существенный компонент, свидетельствующий о биржевой торговле и биржевой активности. Самыми известными из индексов являются индустриальный индекс Доу-Джонса, индекс Стандартен Пурс и индекс Nasdag. Биржевой индекс является индексов постоянного состава. Выясните методику расчета биржевого индекса и применяйте ее на практике при решении задач. Статистическое изучение фондовой биржи, как и изучение товарной биржи, состоит в основном в изучении и прогнозировании цен, в данном случае — цен акций. Также применяются фундаментальный и прикладной анализы. В число факторов динамики курса акций входит динамика таких факторов, как: · активы банка; · привлеченные средства; · прибыли; · номинальная стоимость акций; · месячный объем продажи акций; · средний курс доллара США. Прикладной (технический) анализ по сравнению с товарной биржей для фондовой биржи имеет свои особенности. Это касается прежде всего метода построения гистограмм. На оси абсцисс откладываются интервалы времени (минимальный интервал времени - один биржевой день), а по оси ординат - уровни цен на анализируемые ценные бумаги или их индексы, которые характеризуют рыночные тенденции. Совокупность вертикальных отрезков, отражающая уровень и размах колебаний цен, построенная за большой промежуток времени с учетом объемов сделок, позволяет увидеть изменения основных тенденций в ценах на фондовые инструменты. Такие графики дают возможность уловить неустойчивые рыночные ситуации, выражающиеся в увеличении амплитуды цен, общем направлении их движения, соотношении интервала изменения цен и их уровня, которые сложились в конце предыдущего дня. В последнее время для прогнозирования биржевых цен стал применяться метод многофакторного регрессионного анализа. В соответствии с международной классификацией финансовых инструментов, используемых в процессе формирования потоков социально-статистической информации, страховые компании относятся к сектору финансовых корпораций, подсектору небанковских финансовых учреждений. Небанковские финансовые учреждения имеют право осуществлять некоторые банковские операции, и в последние 7—10 лет они стали основными конкурентами банковского сектора. Страхование как экономическая категория является составной частью категории финансов любой страны. Однако если финансовые потоки в целом связаны с распределением и перераспределением доходов, расходов и накоплений, то страхование отражает только перераспределительные отношения между субъектами. Страхование — это необходимый элемент производственных отношений, оно связано с возмещением материальных потерь в процессе общественного производства и является важнейшим условием нормального, непрерывного и бесперебойного воспроизводственного процесса. Экономической основой страхования является денежный фонд, который создается за счет взносов предприятий, учреждений, организаций и населения, выступающих в качестве страхователей. В страховании обязательно наличие двух сторон: страховщика - специальной организации, ведающей созданием и использованием страхового фонда, и страхователя - юридических и физических лиц, вносящих в фонд установленные платежи. Взаимные обязательства регламентируются договором страхования в соответствии с условиями страхования. Страховые организации образуют из своих фондов два вида страховых резервов: по имущественному, личному и социальному страхованию. Страховые резервы предназначаются для обеспечения страховой защиты страхователей. Отношение между страховщиком и страхователем имеет вероятностный характер, так как в его основе лежит страховой риск. Под страховым риском понимается вероятность наступления ущерба имуществу, здоровью, жизни страхователя в результате страхового события. Страховщик и страхователь вступают во взаимодействие в условиях страхового рынка. Страховой рынок - это социально-экономическая сфера денежных отношений, где объектом купли-продажи является страховая защита и определяется спрос и предложение на нее. Развитие страхового рынка обеспечивает бесперебойность производственного процесса путем оказания денежной помощи пострадавшим. Обязательным условием существования страхового рынка является потребность на страховые услуги и наличие страховщиков, способных удовлетворить эти потребности. Страховой рынок России характеризуется ростом числа страховых компаний и страховщиков, а также объемом совершаемых ими операций, появлением новых потребностей и новых направлений их деятельности. Страховой рынок подразделяется на отрасли имущественного, личного страхования, страхования ответственности и социального страхования. Страхование может быть обязательным и добровольным. Имущественное страхование - вид страхования, объектом которого являются основные и оборотные фонды предприятий, организаций, домашнее имущество граждан. Личное страхование - вид страхования, в котором объектом страховых отношений являются интересы граждан, связанные с жизнью и здоровьем, трудоспособностью и др. Страхование ответственности - вид страхования, объектом которого является обязанность страхователей выполнить договорные условия или обязанность страхователей по возмещению материального или иного ущерба. Социальное страхование - вид страхования, объектом которого является материальное обеспечение нетрудоспособных граждан в результате болезни, несчастного случая, рождения ребенка и других обстоятельств. Социальное страхование может быть государственным и негосударственным. Задачей статистики страхования является сбор информации, ее обработка и анализ данных об имущественном, личном страховании, страховании ответственности и социальном страховании; выявление закономерностей появления страховых событий, оценка их частоты, тяжести и опустошительности установлением штрафных ставок. К показателям имущественного страхования относятся: страховое поле, число застрахованных объектов (заключенных договоров), число страховых случаев, число пострадавших объектов, страховая сумма застрахованного имущества, страховая сумма пострадавших объектов, сумма поступивших платежей, сумма выплат возмещения. Основными источниками о деятельности страховых и перестраховочных компаний являются формы бухгалтерской и статистической отчетности. Литература: [1], [10] - [13], [16], [26].

Вопросы для самопроверки I. Статистика денежного обращения и кредита. 1. В чем смысл кредитно-денежной системы как объекта статистического изучения? 2. Расскажите о механизме использования кредитно-денежной систем регулировании рыночной экономики. 3. На каких категориях и классификациях основывается статистика денежного обращения? 4. На каких классификационных признаках основывается методология измерения денежных агрегатов? 5. Назовите основные классификации, применяемые в статистике кредита. 6. Какие основные показатели характеризуют кредитные отношения? 7. Расскажите о направлениях статистического изучения процента за кредит.

II. Статистика банковской, биржевой деятельности и страхования

4. Понятие и задачи статистки страхования. Виды страхования. 5. Система показателей страхования. 6. Статистическое изучение показателей страхования. 7. Методы изучения различных видов страхования. 8. Источники статистической информации страхования. 9. Понятие и сущность рынка ценных бумаг. 10. Показатели рынка ценных бумаг.

ТЕМА 3.3 Статистика финансов предприятий и организаций. Предмет и задачи статистики финансов предприятия и организаций. Статистическое изучение источников формирования и направлений использования финансовых ресурсов. Показатели рентабельности и деловой активности, анализ финансовой устойчивости. Финансы хозяйствующих субъектов - это денежные отношения, возникающие в процессе образования, распределения и использования денежных фондов и накоплений в результате производства и реализации товаров, выполнения работ и оказания различных услуг. Финансы хозяйствующих субъектов охватывают денежные отношения отдельных субъектов с другими субъектами - их партнерами и государством, учреждениями и трудовым коллективом. К основным задачам статистики финансов предприятий относятся следующие:

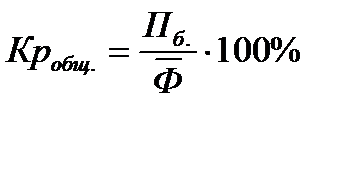

Показатели статистики финансов хозяйствующих субъектов, как правило, охватывают прежде всего характеристики размера, состава и динамики прибыли (дохода), ее распределения, уровня рентабельности, оборачиваемости оборотных средств, размера высвобожденных (иммобилизованных) оборотных средств, устойчивости финансового состояния. Финансовые ресурсы хозяйствующих субъектов формируются главным образом за счет прибыли и амортизационных отчислений. В зависимости от содержания, порядка расчета различают балансовую прибыль и прибыль, остающуюся в распоряжении предприятия. Итак, прибыль представляет собой разность между выручкой и затратами. Изучите суть различных абсолютных показателей финансового состояния предприятия, таких как балансовая прибыль, прибыль от реализации, выручка от реализации продукции (работ, услуг), затраты на производство и реализацию продукции (работ, услуг), Финансовая статистика располагает как абсолютным, так и относительными показателем - рентабельность,который позволяет в общем виде охарактеризовать прибыльность работы предприятия. Этот показатель представляет собой обобщение различных качественных и количественных параметров работы хозяйствующего субъекта. Его величина зависит от роста объема производства, производительности, снижения себестоимости и др., поэтому его следует рассматривать в качестве важнейшего индикатора для оценки экономической эффективности работы. Показатель рентабельности рассчитывается в двух модификациях - общая рентабельность и рентабельность продукции. Показатель уровня общей рентабельности (Кробщ) рассчитывается как отношение балансовой прибыли (Пб) к среднегодовой стоимости нефинансовых активов. Обычно из нефинансовых активов для определения рентабельности учитывают прежде всего основной капитал (основные фонды), нематериальные активы и оборотные фонды (оборотные средства). Формула имеет следующий вид:

В отличие от показателя общей рентабельности, отражающего эффективность авансированных ресурсов, в рентабельности реализованной продукции отражается эффективность текущих затрат. Этот показатель определяется как отношение величины прибыли от реализации продукции Преал на полные ее затраты:

На объем прибыли и показатель рентабельности продукции влияет целый ряд факторов: изменение себестоимости, объема реализованной продукции, цен, структурные сдвиги в ассортименте продукции (товаров) и др. Исходным для анализа рентабельности продукции, наряду с ценами, является показатель себестоимости продукции. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых за рассматриваемый период в процессе производства или обращения сырья, материалов, топлива, энергии, основных фондов (в размере амортизационных списаний), трудовых ресурсов (в размере оплаты труда), а также других затрат на ее производство и реализацию. Рентабельность продукции обусловлена рентабельностью конкретного вида продукции, а последняя зависит от цен на сырье, от качества продукции, производительности труда и т.д. Общая рентабельность зависит не только от этих факторов, но и от эффективности использования производственного аппарата, результатов неосновной деятельности. Следовательно, показатель рентабельности реализованной продукции детализирует общий показатель рентабельности как соотношения балансовой прибыли и стоимости нефинансовых активов. К числу показателей, влияющих на финансовые процессы и финансовое состояние хозяйствующих субъектов, относится оборачиваемость оборотных средств.Этот показатель характеризует скорость движения оборотных средств предприятий и организаций в процессе воспроизводства. Оборачиваемость оборотных средств исчисляется как в целом, так и по отдельным элементам (материальным запасам, незавершенному производству, готовой продукции, расходам будущих периодов). Это позволяет выявить, на какой стадии кругооборота оборотных средств происходит ускорение или замедление общей оборачиваемости. Следует иметь в виду неоднозначность воздействия динамики оборачиваемости оборотных средств на финансовые процессы, например в условиях стагфляции ускорение оборачиваемости может подстегнуть инфляцию. В процессе перехода к рыночной экономике важное значение приобрел анализ финансовой устойчивости предприятия (организации), под которой понимается способность хозяйствующего субъекта своевременно из собственных средств покрывать затраты, вложенные в основной и оборотный капитал, нематериальные активы, и расплачиваться по своим обязательствам, т.е. быть платежеспособным. Для оценки изменения устойчивости хозяйствующего субъекта применяются: коэффициент автономии; коэффициент соотношения собственных и заемных средств; коэффициент маневренности; коэффициент ликвидности и др. Обратите внимание на содержание и методику определения данных показателей. Коэффициент автономии (Ка) показывает степень независимости финансового состояния предприятия от заемных источников и представляет собой соотношение собственных средств и суммы всех источников финансовых ресурсов Рост коэффициента автономии свидетельствует об уменьшении финансовых затруднений в будущем и возросших собственных резервах для погашения финансовых обязательств предприятия. Практический опыт показывает, что если Ка не меньше 0,6, то хозяйствующий субъект в состоянии все платежи произвести за счет прежде всего собственных средств. Коэффициент соотношения собственных и заемных средств (коэффициент финансовой устойчивости) используется при определении возможностей хозяйствующего субъекта по вовлечению в хозяйственный оборот чужих источников (заемных средств). Коэффициент маневренности. Рост коэффициента маневренности свидетельствует о том, что в финансовом положении хозяйствующего субъекта наблюдаются позитивные тенденции. Для прогнозирования платежеспособности предприятия (организации) с учетом своевременных расчетов с дебиторами определяется коэффициент ликвидности ( Надо отметить, что оценка финансового положения предприятия не может быть полной без анализа размеров и структуры дебиторской и кредиторской задолженности. Дебиторская и кредиторская задолженность включает задолженность покупателей (поставщиков) за отгруженную продукцию, выполненные работы и оказанные услуги, в том числе обеспеченные полученными (выданными) векселями и авансами; возмещение материального ущерба. Кроме того, в кредиторскую задолженность входит задолженность предприятия (организации) по всем видам платежей в бюджет, по выдаче работникам средств на оплату труда и другие выплаты, по платежам в негосударственные внебюджетные фонды. При проведении статистического анализа дебиторской и кредиторской задолженности, прежде всего, рассчитываются коэффициенты оборачиваемости дебиторской (кредиторской) задолженности и среднего срока одного оборота. Коэффициенты оборачиваемости представляют собой соотношение выручки от реализации и дебиторской (кредиторской) задолженности (средней за рассматриваемый период). Коэффициент среднего срока оборота (среднего периода погашения дебиторской (кредиторской)) задолженности - это отношение календарных дней периода к коэффициенту оборачиваемости дебиторской (кредиторской) задолженности. Снижение коэффициента оборачиваемости дебиторской задолженности означает ухудшение состояния расчетов с покупателями, напротив, его рост свидетельствует о положительных тенденциях. Увеличение коэффициента оборачиваемости кредиторской задолженности говорит об ускорении динамики погашения задолженности хозяйствующим субъектам (то же самое происходит при уменьшении длительности периода погашения кредиторской задолженности). Кстати, в переходный к рыночной экономике период особо остро стоит вопрос о просроченной задолженности, не погашенной в установленные договорами сроки, в частности о просроченной задолженности по заработной плате. В ходе изучения данной темы необходимо усвоить методику расчета вышеперечисленных показателей для характеристики финансовой устойчивости предприятий при выполнении расчетных заданий. Литература: [1], [10] - [13], [16], [17], [26].

Вопросы для самопроверки 1. Раскройте суть понятия «финансы предприятий» и перечислите основные задачи статистики финансов предприятий. 2. В чем заключается особенность современных задач статистики финансов предприятий? 3. Какие основные показатели раскрывают содержание курса статистики финансов хозяйствующих субъектов и какие методы общетеоретической статистики используются для анализа их финансового состояния? 4. Каковы особенности методологии измерения показателей рентабельности и какова их значимость в условиях рыночных отношений? 5. Как можно оценить деловую активность предприятия (организации)? 6. В чем состоит основная идея анализа финансовой устойчивости предприятий (организаций) и каковы основные источники информации для такого анализа?

Вопросы для подготовки к экзамену по дисциплине «Статистика» 1. Статистика как наука. 2. Методы и задачи статистики. 3. Статистическая информация и способы ее получения. 4. Основные организационные формы статистического наблюдения. Виды и способы статистического наблюдения. 5. Задачи статистических группировок, их виды. 6. Статистическая сводка, ее виды. 7. Статистические ряды распределения. 8. Графическое изображение статистических данных. 9. Статистические таблицы. 10. Понятие о выборочном наблюдении. Виды и способы отбора. 11. Понятие и цели выборочном наблюдении. Ошибки выборки. 12. Понятие о выборочном наблюдении. Определение необходимой численности выборки. 13. Относительные величины, их значение и основные виды. 14. Виды средних и методы их расчета. 15. Структурные средние величины. 16. Понятие вариации. Показатели вариации. 17. Виды дисперсий. Правило сложения дисперсий. 18. Понятие о статистических рядах динамики. 19. Сопоставимость в рядах динамики. 20. Статистические показатели динамики социально-экономических явлений и процессов. 21. Средние показатели в рядах динамики. 22. Изучение основной тенденции развития. 23. Экстраполяция в рядах динамики и прогнозирование. 24. Статистические методы изучения взаимосвязи социально-экономических явлений. Виды связей. 25. Статистические методы моделирования связи. Корреляционно-регрессивный анализ. 26. Статистические индексы и их роль в изучении коммерческой деятельности. 27. Индивидуальные и общие индексы в статистическом исследовании коммерческой деятельности. 28. Агрегатная форма общего индекса. 29. Средние индексы из индивидуальных. 30. Средние индексы. 31. Взаимосвязи индексов товарооборота. Выявление роли факторов динамики сложных явлений в статистическом исследовании коммерческой деятельности. 32. Предмет, метод и задачи макроэкономической статистики. 33. Понятие и задачи статистики трудовых ресурсов. Показатели занятости и безработицы. 34. Статистика персонала фирмы. 35. Показатели продукции, анализ динамики выпуска. 36. Влияние отдельных факторов на выручку. 37. Показатели использования рабочего времени. Фонды рабочего времени. 38. Производительность труда. Основные показатели и статистический анализ. 39. Статистика заработанной платы. 40. Показатели статистики основного капитала и его использования. 41. Понятие и структура национального богатства. Статистические показатели оборотного капитала. 42. Статистика себестоимости продукции. 43. Применение агрегатных индексов при анализе себестоимости продукции. 44. Понятие и система показателей уровня жизни населения. 45. Показатели статистики доходов населения. 46. Понятие и задачи статистики цен. Методы расчета средних цен. 47. Методы статистической оценки инфляции. 48. Понятие и задачи статистики денежного обращения. Система показателей денежного обращения и их динамика. 49. Понятие и задачи статистики страхования. Система показателей статистики страхования. 50. Понятие и задачи статистики финансов предприятий и организаций. Статистический анализ прибыли. 51. Статистический анализ рентабельности. 52. Показатели рентабельности и деловой активности, анализ финансовой устойчивости. 53. Понятие и задачи статистики кредита. Система показателей кредита и методы их расчета. 54. Понятие и содержание системы СНС. 55. Понятие о макроэкономических показателях и методах их расчета. 56. Общая характеристика ВВП. Методы расчета ВВП. 57. Статистика фондового рынка. 58. Статистика государственных финансов.

Тестовые задания для подготовки к экзамену 1. Статистика - это: А) комплекс учебных дисциплин; Б) отрасль практической деятельности; В) совокупность цифровых сведений; Г) статистические методы, применяемые для изучения социально-экономических явлений и процессов; Д) все ответы верны.

2. Первой стадией статистического исследования является: А) статистическая сводка и обработка статистической информации; Б) сбор статистической информации; В) обобщение статистической информации.

3. Закон больших чисел - это: А) объективный закон, согласно которому совместное действие большого числа случайных факторов приводит к результату, почти не зависящему от случая; Б) объективный закон, согласно которому совместное действие большого числа случайных факторов приводит к результату, зависящему от случая; В) объективный закон, согласно которому совместное действие большого числа случайных факторов не приводит к результату, зависящему от случая.

4. Статистическая информация - это: А) информация о статистических данных; Б) информация о переписи населения; В) информация о социально-экономических явлениях, полученная в процессе статистического наблюдения.

5. Статистическое наблюдение - это: А) первая стадия статистического исследования; Б) наблюдение за людьми для получения статистических данных; В) результаты анкетирования.

6. Специально организованное статистическое наблюдение - это: А) сбор сведений посредством переписей, единовременных учетов и обследований; Б) наблюдение за объектами посредством видеокамер; В) сбор сведений путем анкетирования и опросов.

7. По времени регистрации фактов различают: А) сплошное и несплошное наб

|

,

,

где В — денежная база;

где В — денежная база;

;

; .

. , где

, где  - средняя стоимость совокупности основного капитала, нематериальных активов и оборотных фондов.

- средняя стоимость совокупности основного капитала, нематериальных активов и оборотных фондов.

). Снижение значения коэффициента ликвидности означает, что платежеспособность предприятия (организации) ухудшилась, даже при условии своевременного проведения расчетов с дебиторами.

). Снижение значения коэффициента ликвидности означает, что платежеспособность предприятия (организации) ухудшилась, даже при условии своевременного проведения расчетов с дебиторами.