Понятие основного капитала и его роль в организации финансов корпорации

Все теории экономического развития рассматривают капитал, как составляющую часть процесса воспроизводства. Теория трудовой направленности рассматривает капитал как составляющую часть воспроизводства, теория рыночной направленности – как факторы производства. Авторы всех экономических теорий признают за капиталом решающую роль и исследуют как общие вопросы, так и частные варианты использования капитала. Законодательства различных стран выделяют капитал со своими особенностями: рассматривают и капитал государства, и капитал корпораций, и капитал международных объединений. Капитал по функциональной принадлежности подразделяется на основной и оборотный. Основной капитал представляет собой совокупность ОФ и НА, а ОС, не имеющие конкретного назначения, но использующиеся в производстве, также относятся к основному капиталу. В связи с принадлежностью к производству капитал подразделяется на: основной производственный капитал и основной непроизводственный капитал. Обычно основной капитал очень трудно отделить от непроизводственных фондов, т.е. от тех, которые напрямую не участвуют в производстве. Под производственными фондами понимаются средства производства, выраженные в стоимостной форме и функционирующие в сфере материального производства. Производственные фонды объединения, предприятия делятся на основные промышленно-производственные фонды и оборотные средства. Так как далее рассматриваются только основные промышленно-производственные фонды, будем называть их основными фондами. К основным фондам относятся средства труда, которые функционируют в течение многих производственных циклов, постепенно по мере износа переносят свою стоимость на себестоимость готовой продукции, сохраняя при этом в течение длительного времени практически неизменной свою натуральную форму. Кроме основных промышленно-производственных фондов каждое объединение, предприятие имеет и основные непроизводственные фонды, к которым относятся те средства труда, которые используются для удовлетворения культурно-бытовых потребностей работников предприятия. Поскольку они не входят в состав производственных фондов, в дальнейшем не будем их рассматривать. К оборотным средствам относятся преимущественно предметы труда, которые переносят свою стоимость на себестоимость готовой продукции в течение одного производственного цикла и при этом требуют постоянного воспроизводства в натуральной форме. Характерные особенности и отличия основных фондов и оборотных средств приведены в табл. 1. Ускорение темпов научно-технического прогресса требует постоянного обновления производственных фондов, увеличения их стоимости и совершенствования состава и структуры.

Таблица 1. Характеристика основных фондов и оборотных средств

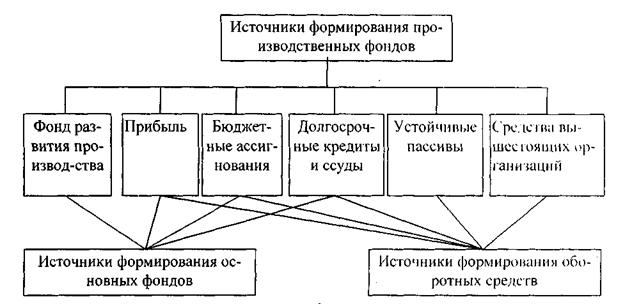

Формирование производственных фондов на вновь создаваемых объединениях, предприятиях промышленности производится за счет бюджетных ассигнований, а их увеличение на уже действующих - за счет общих и специальных источников (рис. 1). Для основных фондов таким специальным источником являемся фонд развития производства, для оборотных средств - устойчивые пассивы и средства вышестоящих организаций. Устойчивые пассивы - это средства, не принадлежащие данному объединению, предприятию, но постоянно находящиеся в его обороте. К устойчивым пассивам относятся: минимальная задолженность предприятия работникам по заработной плате, задолженность государству по взносам на социальное страхование, часть резерва предстоящих платежей, суммы на оплату очередных отпусков, часть амортизационного фонда, предназначенная для приобретения материалов на ремонт основных фондов и т. д. Средства вышестоящих организаций - это средства объединений, предприятий, отраслевых министерств, получаемые в порядке перераспределения высвобождаемых оборотных средств.

При необходимости увеличения собственных оборотных средств, прежде всего подсчитываются устойчивые пассивы предприятия. Если их недостаточно, то используется прибыль. Ресурсы вышестоящих организаций привлекаются только при нехватке первых двух источников. Ассигнования из государственного бюджета допускаются в исключительных случаях.

|