Аудиторский риск: понятие, виды. Федеральный стандарт, регулирующий оценку аудиторских рисков

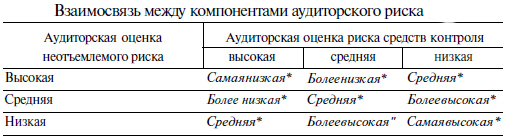

Оценка аудиторского риска Для оценки аудиторского риска применяют количественный и качественный методы. При количественном методе используют следующую модель аудиторского риска: Формула аудиторского риска: Ра = Рнм * Рк * Рн § Рнм — неотъемлемый риск; § Рк — риск средств контроля; § Рн — риск необнаружения. На практике модель аудиторского риска можно применять несколькими способами. 1. Установив значение составляющих аудиторского риска (т.е. неотъемлемый риск, риск средств контроля, риск необнаружения), аудитор может определить его уровень. 2. Акцент переносится на расчет значения риска необнаружения и соответствующее количество необходимых аудиторских доказательств. Это более эффективный способ. В этом случае модель аудиторского риска имеет следующий вид: Рн = Ра /(Рнм * Рк) 3. Наиболее общий способ использования модели аудиторского риска заключается в отслеживании взаимосвязи между компонентами аудиторского риска и уровнем аудиторского риска, количеством и качеством необходимых аудиторских доказательств. Качественный метод заключается в том, что аудитор, исходя из соответствующего опыта, знания клиента, определяет аудиторский риск на основании отчетности в целом или отдельных групп операций как высокий, средний, низкий и использует эту оценку при планировании (табл. 4.3). Таблица 4.3. Взаимосвязь между компонентами аудиторского риска

Аудитор должен оценить аудиторский риск на этапе планирования. При проверке он получает дополнительную информацию об аудируемом лице и может изменить оценку уровня аудиторского риска, полученную во время планировании аудита. Рассмотрим более детально компоненты аудиторского риска. Неотъемлемый риск — подверженность остатка средств на счетах бухгалтерского учета или групп однотипных операций искажениям, которые могут быть существенными, при допущении отсутствия необходимых средств внутреннего контроля. В соответствии с Федеральным правилом (стандартом) № 8 аудитор при проведении оценки неотъемлемого риска в процессе разработки общего плана аудита на уровне финансовой отчетности полагается на свое профессиональное суждение, для того чтобы учесть следующие факторы: § опыт и знания руководства аудируемого лица, изменения в его составе за определенный период; § необычное давление на руководство аудируемого лица; § характер деятельности аудируемого лица; § факторы, влияющие на отрасль, в которой функционирует аудируемое лицо. При разработке программы аудита аудитору следует соотнести проведенную оценку риска с существенными сальдо счетов и группами однотипных операций на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности или предположить, что неотъемлемый риск в отношении данной предпосылки является высоким. При проведении оценки неотъемлемого риска в процессе разработки программы аудита аудитор полагается на свое профессиональное суждение, для того чтобы учесть следующие факторы: § счета бухгалтерского учета аудируемого лица, которые могут быть подвержены искажениям; § сложность лежащих в основе учета операций и прочих событий, утверждений, которые могут потребовать привлечения эксперта; § роль субъективного суждения, необходимого для определения остатка на счетах бухгалтерского учета аудируемого лица; § подверженность активов потерям или незаконному присвоению; § завершение необычных и сложных операций, особенно ближе к концу отчетного года; § операции, которые не подвергаются процедуре обычной обработки. Риск средств контроля — риск того, что искажение, которое может иметь место в отношении остатка средств по счетам бухгалтерского учета или групп однотипных операций и быть существенным, не будет своевременно предотвращено или обнаружено и исправлено с помощью систем бухгалтерского учета и внутреннего контроля. По некоторым или всем предпосылкам подготовки финансовой отчетности риск средств контроля оценивается как высокий, когда: § системы бухгалтерского учета и внутреннего контроля аудируемого лица неэффективны; § оценка систем бухгалтерского учета и внутреннего контроля аудируемого лица нецелесообразна. Определенный риск средств контроля всегда имеет место, так как существуют ограничения систем бухгалтерского учета и внутреннего контроля. Риск средств контроля может оцениваться ниже, чем высокий риск, в следующих случаях: § аудитор имеет доказательства, что конкретные средства внутреннего контроля в отношении предпосылки будут предотвращать, обнаруживать, исправлять существенные искажения; § аудитор планирует проводить тесты средств контроля для подтверждения оценки. В рабочих документах аудитору необходимо указать понимание систем бухгалтерского учета и внутреннего контроля, оценку риска средств контроля и раскрыть обоснование оценки риска ниже, чем высокой. Чем ниже аудитор дает оценку риска средств контроля, тем больше аргументов, подтверждающих ее обоснованность, он должен предоставить. В Федеральном правиле (стандарте) № 8 указаны методы документирования информации, имеющей отношение к системам бухгалтерского учета и внутреннего контроля: повествовательное описание, вопросники, контрольные перечни, блок-схемы. Тесты средств контроля включают в себя: проверку документов, направление запросов и наблюдение, повторное применение средств внутреннего контроля. Чем ниже оценка риска средств контроля, тем больше подтверждений надо получить аудитору в отношении надлежащей организации и эффективности функционирования систем бухгалтерского учета и внутреннего контроля. При изучении эффективности применения средств внутреннего контроля аудитор принимает во внимание способ и последовательность их применения, а также учитывает, кем они применялись. По результатам тестирования средств внутреннего контроля аудитор должен дать оценку риска средств контроля и определить, соответствует ли она первоначальной оценке риска средств контроля, следует ли пересмотреть первоначальную оценку риска средств контроля и как это повлияет на процесс аудита. Неотъемлемый риск и риск средств контроля прямо пропорциональны планируемому количеству доказательств и обратно риску необнаружения. Риск необнаружения — риск того, что аудиторские процедуры по существу не позволяют обнаружить искажение остатков средств по счетам бухгалтерского учета или групп операций, которое может быть существенным по отдельности или в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или группы операций. При разработке подхода к проведению аудита аудитор принимает во внимание предварительную оценку риска средств контроля, оценку неотъемлемого риска, для того чтобы определить надлежащий риск необнаружения. Риск необнаружения напрямую связан с процедурами проверки по существу и может учитываться: § в отношении предпосылок подготовки финансовой отчетности, § для определения характера, временных рамок, объема аудиторских процедур по существу. Этот вид риска всегда будет присутствовать, так как большая часть аудиторских доказательств представляет доводы в поддержку некоторого вывода, а не носит исчерпывающего характера. Аудитор обязан на основе оценки внутреннего и контрольного рисков определить в своей работе риск необнаружения и с учетом того, что он должен иметь приемлемо низкое значение спланировать соответствующие аудиторские процедуры. Независимо от того, насколько низки неотъемлемый риск и риск средств контроля, аудитору необходимо провести некоторые процедуры проверки по существу в отношении существенных остатков на счетах бухгалтерского учета и групп операций. Существует обратная связь между риском необнаружения и комбинацией неотъемлемого риска и риска средств контроля: § высокие значения неотъемлемого риска и риска средств контроля обязывают аудитора организовать проверку так, чтобы снизить, насколько возможно, величину риска необнаружения и тем самым свести общий аудиторский риск до приемлемого значения; § низкие значения неотъемлемого риска и риска средств контроля позволяют аудитору допустить в ходе проверки более высокий риск необнаружения и при этом получить приемлемое значение общего аудиторского риска. Оценка компонентов аудиторского риска может изменяться в ходе аудита, в связи с чем необходимо вносить изменения в запланированные процедуры проверки по существу. В случае если аудитору требуется снизить риск необнаружения, он обязан: § пересмотреть применяемые аудиторские процедуры, предусмотрев увеличение их количества и (или) изменение их сути; § увеличить затраты времени на проверку; § повысить объем аудиторских выборок. По окончании аудита необходимо установить, подтвердились ли оценки риска средств контроля, риска необнаружения, систем бухгалтерского учета и внутреннего контроля. Если аудитор придет к выводу, что он не в состоянии снизить риск необнаружения в отношении имеющих существенный характер статей баланса или однотипной группы хозяйственных операций до приемлемо низкого уровня, это может служить основанием для подготовки по итогам проверки модифицированного аудиторского заключения. Аудиторский риск: понятие, виды. Федеральный стандарт, регулирующий оценку аудиторских рисков. Аудитор по результатам проверки не всегда способен выявить все существенные нарушения. Это связано с объективными причинами: выборочностью проверки, сложностью исследуемых процессов, множеством факторов, оказывающих влияние на достоверность данных. В то же время здесь существуют и субъективные причины: уровень квалификации, компетентность аудиторов и т. д. Аудитор при проведении аудита должен предпринимать необходимые меры для того, чтобы снизить аудиторский риск до разумного минимального уровня. Аудиторский риск - эториск выражения аудитором ошибочного аудиторского мнения, когда в финансовой (бухгалтерской) отчетности содержатся существенные искажения.[17, c.130] Данный вопрос регулируется ФПСАД № 8. Стандарт № 8 «Понимание деятельности аудируемого лица, среды в которой она осуществляется, и оценка аудиторских рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» устанавливает единые требования к пониманию деятельности аудируемого лица и среды, в которой она осуществляется, включая систему внутреннего контроля и оценку рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности. Первоначальной задачей аудитора является выяснение того, достаточно ли достигнутое понимание деятельности для оценки рисков существенного искажения финансовой (бухгалтерской) отчетности, а также для планирования и выполнения дальнейших аудиторских процедур. Аудитор должен выполнить следующие процедуры оценки рисков в целях ознакомления с деятельностью аудируемого лица и со средой, в которой она осуществляется, включая систему внутреннего контроля: 1. запросы в адрес руководства или других сотрудников аудируемого лица; 2. аналитические процедуры; 3. наблюдение и инспектирование. Ответы на запросы помогают аудитору выявить риски существенного искажения информации. Аналитические процедуры могут помочь выявить необычные операции или события, а также показатели, коэффициенты и тенденции, которые могут свидетельствовать о возможных проблемах, имеющих значение для финансовой (бухгалтерской) отчетности. При выполнении аналитических процедур в качестве процедур оценки рисков аудитор приблизительно оценивает показатели ожидаемых результатов деятельности и вероятностные соотношения. В случае если сопоставление этих показателей ожидаемых результатов деятельности с учтенными суммами или коэффициентами, рассчитанными на основе учтенных сумм, приводит к необычным или неожиданным соотношениям, аудитор учитывает эти результаты при выявлении рисков существенного искажения информации. Наблюдение и инспектирование включают в себя: 1. наблюдение за различными областями деятельности и операциями аудируемого лица; 2. инспектирование документов, учетных записей и регламентов системы внутреннего контроля; 3. изучение отчетов, подготовленных руководством (квартальные отчеты и промежуточная финансовая (бухгалтерская) отчетность) и отчетов представителей собственника (например, протоколы заседаний совета директоров); 4. посещение административных зданий и производственных помещений аудируемого лица; 5. прослеживание отражения хозяйственных операций в информационных системах, формирующих данные для финансовой (бухгалтерской) отчетности. Аудитору необходимо получить понимание контрольной среды, достаточное для оценки отношения к средствам внутреннего контроля руководства аудируемого лица, его осведомленности и предпринимаемых относительно указанных средств действий, а также их значимости для аудируемого лица. Для разработки плана аудиторской проверки аудитору необходимо получить достаточное понимание процедур (средств) контроля. При этом аудитору следует учитывать информацию о наличии или отсутствии процедур контроля, полученную в ходе изучения контрольной среды и системы бухгалтерского учета, для определения необходимости дополнительного изучения этих процедур. После того как получено понимание систем бухгалтерского учета и внутреннего контроля, аудитору необходимо провести предварительную оценку риска средств контроля на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности по каждому существенному остатку на счете бухгалтерского учета или группе однотипных операций. Тесты средств контроля выполняются с целью получения аудиторских доказательств относительно эффективности: 1) структуры систем бухгалтерского учета и внутреннего контроля, то есть того, насколько хорошо они организованы с точки зрения предотвращения или обнаружения и исправления существенных искажений; 2) средств внутреннего контроля в течение рассматриваемого периода. Тесты средств контроля включают: проверку документов, подтверждающих операции и другие события, с целью получения аудиторских доказательств относительно надлежащего применения средств внутреннего контроля на практике, например проверку наличия разрешения на проведение операции; направление запросов и наблюдение за применением средств внутреннего контроля, которые не оформляются документально, например определение действительного исполнителя какой-либо функции, а не того, кому положено ее выполнять; повторное применение средств внутреннего контроля, например сверка банковских счетов, с тем чтобы удостовериться, что данные действия были правильно выполнены аудируемым лицом. Аудитору необходимо проанализировать, применялись ли средства внутреннего контроля в течение всего проверяемого периода. Для того чтобы оценить аудиторский риск аудитору следует использовать свое профессиональное суждение, разработать аудиторские процедуры, необходимые для снижения аудиторского риска до приемлемо низкого уровня. Аудиторский риск базируется на оценке риска неэффективности системы учета клиента, риска неэффективности системы внутреннего контроля клиента, риска невыявления ошибок клиента аудиторами.[23, с.142] Аудиторский риск включает в себя три составные части: 1. риск хозяйственной деятельности (неотъемлемый риск), 2. риск средств внутреннего контроля 3. риск необнаружения. Таблица 1 - Взаимосвязь между компонентами аудиторского риска

Из данной таблицы видно, что неотъемлемый риск, риск средств внутреннего контроля, риск необнаружения тесно взаимосвязаны. 1.1.1 Понятие и методика расчета неотъемлемого риска Под термином «неотъемлемый риск» понимают подверженность остатка на счетах бухгалтерского учета или группы однородных операций искажениям, которые могут быть существенными (по отдельности или в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или групп однотипных операций), при допущении отсутствия необходимых средств внутреннего контроля.[17, c.131] Внутрихозяйственный риск характеризует качество работы бухгалтерской службы. Расчет его ведется как по каждому показателю существенности, так и в целом по отчетности. Перечень характеристик, влияющих на оценку работы бухгалтерии, может быть изменен. При оценке внутрихозяйственного риска аудитор может использовать данные аудита прошлых лет, однако при этом он обязан убедиться в том, что оценки величины этого риска, сделанные в предыдущем году, справедливы и для проверяемого года. Величина внутрихозяйственного риска может быть выражена соотношением: Если принимать во внимание зависимость между внутрихозяйственным риском и риском необнаружения, а также планируемым количеством свидетельств, то внутрихозяйственный риск обратно пропорционален риску необнаружения и прямо пропорционален количеству свидетельств. Например, если аудитор заключает, что при аудите материалов внутрихозяйственный риск высок, то риск необнаружения низкий. Большинство аудиторов и при самых благоприятных обстоятельствах устанавливают уровень внутрихозяйственного риска значительно выше 50%, а при наличии обоснованного ожидания существенных ошибок - даже на уровне 100%.[19, c.44] При оценке неотъемлемого риска аудитор кроме профессионального суждения должен учесть ряд факторов, влияющих на него. К таким факторам относятся: 1) опыт и знания руководства, а также изменения в его составе за определенный период; 2) необычное давление на руководство (например, обстоятельства, вследствие которых руководство может склониться к искажению финансовой (бухгалтерской) отчетности): 2.1 большое число банкротств организации в данной отрасли; 2.2 нехватка капитала, необходимого для деятельности аудируемого лица; 2.3 банкротство головной организации (если аудируемое лицо является дочерней организацией) или банкротство дочерней организации (если аудируемое лицо является головной организацией); 2.4 банкротство крупных акционеров (участников) аудируемого лица; 3) характер деятельности аудируемого лица (например, потенциальная возможность технического устаревания его продукции и услуг, сложность структуры капитала, значимость аффилированных лиц, а также количество производственных площадей и их территориальное расположение); 4) факторы, влияющие на отрасль, к которой относится аудируемое лицо (например, состояние экономики и условия конкуренции, отражением которых являются финансовые тенденции и показатели, а также изменения в области технологии, потребительского спроса и учетной политики, характерные для данной отрасли); 5) счета бухгалтерского учета, которые могут быть подвержены искажениям (например, статьи, требовавшие корректировки в предыдущие периоды или связанные с большой ролью субъективной оценки); 6) сложность лежащих в основе учета операций и прочих событий, которые могут потребовать привлечения экспертов; 7) роль субъективного суждения, необходимого для определения остатков на счетах бухгалтерского учета; 8) подверженность активов потерям или незаконному присвоению (например, наиболее привлекательных или ликвидных активов, таких как денежные средства; 9) завершение необычных и сложных операций, особенно в конце или ближе к концу отчетного периода; 10) операции, которые не подвергаются процедуре обычной обработки.[23, с.143] Неотъемлемый риск можно рассчитать с помощью таблицы представленной ниже. Таблица 2 - Расчет неотъемлемого риска

|