Сущность, значение и методы оценки эффективности использования основных фондов.

Состав и структура основных фондов нефтяной и газовой промышленности Основные фонды - экономическая категория, характеризующая средства труда, используемые в процессе производства в неизменной натуральной форме многократно и переносящие свою стоимость через амортизацию на годовую продукцию (на себестоимость продукции). В зависимости от участия основных фондов в производственном процессе и их влияния на конечные результаты производства все основные фонды делятся на две групп: · непроизводственные основные фонды; · промышленно-производственные основные фонды. Непроизводственные фонды - это та часть основных фондов, которая находится в распоряжении промышленности (отдельных предприятий), но непосредственного участия в производственном процессе не принимает. К ним относятся находящийся на балансе предприятий жилой фонд, клубы, столовые, детские ясли, поликлиники, стадионы, спортивные базы, т.е. все связанное с культурно-бытовым обслуживанием работников предприятия. Эта часть основных фондов оказывает влияние на ход производственного процесса только косвенно: чем лучше культурно-бытовые условия, тем выше производительность труда рабочих. В дальнейшем будут рассматриваться только промышленно-производственные основные фонды и под понятием основные фонды будет подразумеваться только эта часть производственных фондов. Промышленно-производственные основные фонды непосредственно участвуют в производственном процессе: либо обслуживают его, либо создают благоприятные условия для нормального его протекания. Участие различных видов основных фондов в производственном процессе неодинаково, также неодинаково их воздействие на ход и результаты производства, отсюда различны сроки их жизни, степень изнашиваемости, размеры ежегодных амортизационных отчислений. В зависимости от натурально-вещественных признаков и функциональной роли в процессе производства основные фонды промышленных предприятий (производственных единиц), в том числе нефте- и газодобывающих управлений и нефтеперерабатывающих заводов, подразделяются на виды (группы и подгруппы): 1) здания, т.е. архитектурно-строительные объекты, у которых основными конструктивными частями являются стены и крыша - производственные корпуса и постройки. Здания цехов, насосных и компрессорных станций, теплоэнергостанций, трансформаторных подстанций, механических мастерских, котельных, деэмульсационных установок, лабораторий, автозаправочных станций, хранилищ, электростанций, пожарных депо, складов, административно-хозяйственных, культурных будок и др. 2) сооружения, к которым относятся инженерно-строительные объекты, назначением которых является создание условий для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предмета труда. Эксплуатационные и нагнетательные скважины, нефтяные шахты, контрольные скважины, скважины подземных хранилищ, обвязочные трубопроводы и шлейфы скважин, морские эстакады, отдельно стоящие основания, гидротехнические сооружения, резервуары, газгольдеры, бетонные и земляные амбары, нефтеперекачечные скважины (плавучие и береговые), мерники, трубы, мосты, путепроводы, виадуки, водонапорные башни, отдельные дымовые трубы, платформы и хранилища, очистные сооружения и ловушки, каналы, колодцы, сооружения перевалочных баз, железные и шоссейные дороги (земляное полотно и вернее строение). 3) передаточные устройства, при помощи которых производится передача электрической, тепловой и механической энергии от машин- двигателей к рабочим машинам, а также передача (транспортировка) жидких и газообразных веществ от одного объекта к другому. Нефтяные, газовые, продуктовые, водяные, паровые и другие трубопроводы, трансмиссии, воздушные линии электропередачи, подземные кабельные, телефонные и телеграфные линии, радиостанции и др. 4) Машины и оборудование а) силовые машины и оборудование, вырабатывающие энергию или превращающие один вид энергии в другой. Паровые котлы, генераторы, компрессоры, электродвигатели, двигатели внутреннего сгорания, трансформаторы, погружные электронасосы, распределительные устройства и др. б) рабочие машины и оборудование, т.е. орудия труда, при помощи которых осуществляется непосредственное воздействие (механическое, химическое, термическое и т.п.) на предмет труда или его перемещение в процессе создания продукта. Станки-качалки, эксплуатационные вышки и мачты, тракторные подъемники, компрессоры. насосы, технологические установки, металлорежущие и другие станки и т.п. в) измерительные и регулирующие приборы и устройства, лабораторное оборудование, если они не являются составной частью какого-либо другого объекта и имеют самостоятельное значение. Измерительные и регулирующие электрические, пневматические, гидравлические и другие устройства, лабораторно-химические приборы, пульты автоматического управления, средства диспетчерского контроля и др. г) вычислительная техника - электронные, перфорационные, клавишные и другие вычислительные машины и устройства. д) прочие машины и оборудование - оборудование АТС, пожарные машины и механические пожарные лестницы и т.п. 5) транспортные средства, к которым относятся передвижные транспортные средства, предназначенные для перемещения людей или грузов (тепловозы, вагоны, цистерны, автомобили, катера, баржи, автокары, танкеры, тракторы-тягачи, вагонетки и др.), а также магистральные нефтепроводы. 6) инструмент, к которому относятся орудия ручного труда и прикрепляемые к машинам предметы, служащие для обработки материалов (электродрели, краскопульты, колонковые долота, труборезки, автогенные резаки и т.п.) 7) производственный инвентарь и принадлежности, т.е. предметы производственного назначения, которые служат для облегчения производственных операций и для охраны труда, а также средства хранения жидких и сыпучих материалов (верстаки, групповые ограждения машин, баки, лари, чаны, кузнечные меха, закрома, кислородные баллоны, железные бочки, светокопировальные рамы и т.п.). 8) хозяйственный инвентарь, т.е. предметы конторского и хозяйственного назначения (столы, кресла, шкафы, сейфы, пишущие машинки, часы, ковры, портьеры, переносные лестницы и т.п.) 9) скот рабочий и продуктивный (лошади, волы, коровы, буйволы и другие сельскохозяйственные животные, а также птицы и пчелосемьи). 10) многолетние насаждения (плодово-ягодные, озеленительные и декоративные). 11) капитальные затраты на улучшение земель (без затрат на сооружения). 12) прочие основные фонды. В отчетности промышленных предприятий последние семь групп отражаются общей суммой. От каждой из перечисленных групп основных фондов по-разному зависит производственный процесс и его результаты. Наиболее важны из перечисленных групп машины и оборудование, передаточные устройства, а в добыче нефти и газа и сооружения. Их принято называть активной частью основных фондов, так как от их работы непосредственно зависит выпуск целевой продукции. В активную часть основных фондов включаются: · силовые машины и оборудование - двигатели внутреннего сгорания, дизели, паровые машины, паровые, газовые и гидротурбины, электродвигатели и электрогенераторы и др.; · рабочие машины и оборудование - буровые установки, станки-качалки, реакторы, регенераторы, печи, колонны, холодильники, конденсаторы, теплообменники, турбобуры, электробуры и т.д.; · передаточные устройства - трубопроводы, электро- и теплосети, трансмиссии, телефонные и телеграфные сети, и прочее; · средства автоматического регулирования, контроля и управления. От этой группы основных фондов зависит ритмичность производственного процесса, его режим, сокращение простоев оборудования, а отсюда - конечный результат производственной деятельности. В состав этой группы включается только таких видов оборудование, которое имеет самостоятельное значение. Приборы автоматического регулирования или контроля, входящие составной частью в другую машину или аппарат, учитываются в их стоимости. По мере развития автоматизации, телеуправления, телеконтроля эта группа занимает все больший удельный вес в составе основных фондов. Основные фонды в деятельности предприятия учитываются в натуральных и стоимостных показателях. Учет в натуральных показателях обуславливается необходимостью установления количества и состава основных фондов, расчета производственной мощности предприятия, организации ремонта и замены старого оборудования и т.д. Стоимостные показатели необходимы для определения общей стоимости структуры и динамики основных фондов, расчета амортизационных отчислений, себестоимости, рентабельности и т.п. Для оценки основных фондов существуют методы расчета их основных показателей: · Фондоотдача - экономический показатель, характеризующий уровень эффективности использования основных производственных фондов предприятия, отрасли: Расчетная формула: · Фотд= Ссмр/Фп, Где: Ссмр – выполненный годовой объем продукции в текущих ценах, тыс руб.; Фп – среднегодовая стоимость ОПФ, тыс.руб · Фондоемкость - показатель, (обратный показателю фондоотдача), который показывает стоимость основных производственных фондов, которые приходятся на одну денежную единицу выпущенной предприятием продукции: Расчетная формула: Ф е = Ф п / С смр, Где: Ф п - среднегодовая стоимость ОПФ, тыс. руб.; С смр – выполненный годовой объем продукции. · Фондоотдача активной части ОПФ: Расчетная формула: Фа = С р / Ф ап, Где: С р – произведенный годовой объем продукции в текущих ценах, тыс. руб.; Ф ап – среднегодовая стоимость активной части ОПФ, тыс. руб. · Механовооруженность труда - показатель статистики, характеризующий уровень вооруженности труда рабочих основного производства машинами и механизмами: Расчетная формула: М т = Ф ап / У Где: Ф ап – среднегодовая стоимость активной части ОПФ, тыс. руб.; У - среднегодовая численность рабочих в наиболее загруженную смену, чел. · Среднегодовая выработка одного рабочего: Расчетная формула: В р = С р / У, Где: С р – произведенный годовой объем продукции в текущих ценах, тыс. руб.; У - среднегодовая численность рабочих в наиболее загруженную смену, чел. Для создания более наглядной картины динамики показателей основных фондов предприятия, используем следующие показатели: · Темпы изменения годового объема продукции: Расчетная формула: Т р = (Ср о – Ср б) / Ср б х 100%, Где: Ср о – объем продукции в отчетном периоде, тыс. руб.; Ср б - объем продукции в базисном периоде, тыс. руб. · Темпы изменения среднегодовой стоимости: Расчетная формула: Т ф = (Фп о –Фп б) / Фп б х 100%, Где: Фп о и Фп б - среднегодовая стоимость ОПФ в отчетном и базисном периодах, тыс. руб. · Темпы изменения среднегодовой стоимости активной части ОПФ: Расчетная формула: Т Фап = (Фап о –Фап б) / Фап б х 100%, Где: Фап о и Фап б – среднегодовая стоимость активной части ОПФ в отчетном и базисном периодах, тыс. руб. · Темпы изменения фондоотдачи активной части ОПФ: Расчетная формула: Т фа = (Фа о –Фа б) / Фа б х 100%, Где: Фа о и Фа б – фондоотдача активной части ОПФ в отчетном и базисном периодах. · Тэмпы изменения механовооруженности труда: Расчетная формула: Тм т = (Мт о – Мт б) / Мт б х 100%, где: Мт о и Мт б – механовооруженность труда в отчетном и базисном периодах, тыс. руб./чел. · Темпы изменения среднегодовой выработки на одного рабочего: Расчетная формула: Т вр = (Вр о - Вр б) / Вр б х 100%, где Вр о и Вр б - среднегодовая выработка на одного рабочего, тыс. руб./чел. Необходимость оценки основных фондов обусловлена не только системой отчетности предприятия, но и системой определения степени износа, расчета амортизационных отчислений, условиями приватизации и т.п. На производственных предприятиях применяются три вида оценки основных фондов: по первоначальной, восстановительной и остаточной стоимости.

2. Особенности использования основных фондов ОАО «Газпром». Объектом исследования является ОАО «Газпром». Это российская энергетическая компания, занимающаяся геологоразведкой, добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, а также производством и сбытом тепло- и электроэнергии. По объемам запасов, добыче газа и рыночной капитализации «Газпром» является одной из крупнейших газовых и нефтяных компаний в мире. Основная часть его выручки приходится на продажу газа, нефти и прочих углеводородов в страны Западной и Центральной Европы, Россию, а также другие страны бывшего Советского Союза. Финансово-хозяйственная деятельность подразделяется на следующие основные направления: · Добыча газа – разведка и добыча газа; · Транспортировка – транспортировка газа; · Поставка – продажа газа на внутренний рынок и на экспорт; · Хранение газа – хранение газа в подземных газохранилищах; · Добыча нефти и газового конденсата – разведка и добыча нефти и газового конденсата, продажа нефти и газового конденсата; · Переработка – переработка нефти, газового конденсата и прочих углеводородов и продажа продуктов переработки; · Производство и продажа электрической и тепловой энергии. На долю Газпрома приходится 70 % российской добычи газа. Основные добывающие мощности расположены в Ямало-Ненецком автономном округе Группа «Газпром» имеет достаточно сложную и широкую организационную структуру. Ее головной центр располагается по адресу Российская Федерация, 117997, г. Москва, ул. Наметкина, д.16., тогда как дочерние и зависимые общества разбросаны по всей территории России, включая зарубежные страны. Общее число этих компаний с различным долевым участием ОАО «Газпром» превышает 150 единиц. Особенностью основных фондов ОАО «Газпром» является тот факт, что в нефтегазодобывающей промышленности в активную часть основных фондов включается часть сооружений. В других отраслях промышленности сооружения не входят в состав активной части - это мосты, эстакады, резервуары, колодцы, плотины, дамбы, каналы, шоссейные дороги, насыпи, тоннели и т.д., т.е. таких видов основные фонды, которые непосредственно в производственном процессе не участвуют. Однако в нефтегазодобывающей промышленности нефтяные и газовые скважины, относящиеся к сооружениям, как раз та часть основных фондов, которая непосредственно дает целевую продукцию: нефть и газ. Поэтому нефтяные и газовые скважины входят в активную часть основных фондов. При анализе обеспечения основными фондами или их использования активную часть выделяют особо, ибо от ее величины и удельного веса в общем объеме основных фондов зависит производственная мощность предприятия. Для корпорации ОАО «Газпром» характерен высокий удельный вес активной части основных фондов. Так, в добыче нефти и газа он достигает 90%, в бурении - 80%, в трубопроводном транспорте - 94%, в нефтеперерабатывающей промышленности - более 60%. Так же необходимо учесть, что основные средства подвергаются не только физическому, но и моральному износу. Моральный износ имеет две формы. Первая форма морального износа заключается в том, что с внедрением новых машин, с совершенствованием техники, технологий, организации производства и труда стоимость изготовления, например, машин и оборудования при сохранении их конструктивных свойств и эксплуатационных показателей неуклонно снижается (значит, снижается и альтернативная стоимость основных средств). То же относится и к зданиям, стоимость которых в результате индустриализации строительства снижается. Следовательно, это форма морального износа выражает уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства. В соответствии со снижением стоимости производства машин, оборудования и других элементов основных средств пересматриваются соответственно и цены на них. Вторая форма морального износа имеет место в том случае, когда изменяются конструкция и эксплуатационные показатели новых машин. Их применение позволяет увеличить объем производства, повысить производительность труда, уменьшить расход эксплуатационных материалов (горючее, электроэнергия, смазочные материалы и т.д.), а в некоторых случаях и основных материалов, снизить затраты на производство единицы продукции и обеспечить более высокое качество обработки. Вторая форма морального износа имеет место тогда, когда машина технически устарела и заменяется более совершенной. В этом случае общество, применяя устаревшую технику, затрачивает больше рабочего времени на производство одного и того же количества продукции. Использование методов ускоренного начисления износа как раз и преследует цель возмещения морального износа в условиях быстрого развития технологий. Проблема морального износа решается так же с помощью осуществления ряда хозяйственно-организационных мероприятий. Прежде всего, машины и механизмы должны использоваться с максимальной загрузкой, чтобы ускорить отдачу их полезного эффекта до наступления момента устаревания. Следует так же сокращать сроки строительства новых объектов и сроки эксплуатации машин и оборудования, добиваться, чтобы новые машины не задерживались на складах или в монтаже.

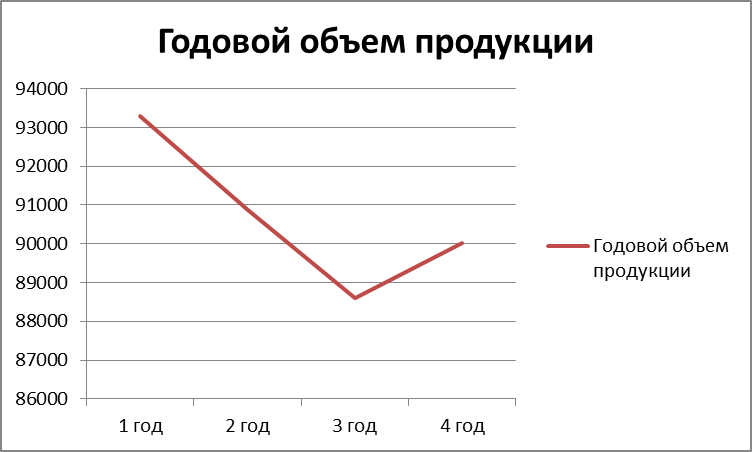

3. Практический расчет эффективности использования основных фондов ОАО “Газпром” Для определения экономической эффективности использования основных производственных фондом на предприятии ниже будет проведена оценка по фондоемкости, фондоотдачи и механовооруженности труда. Это позволит объективно оценить загрузку производственной мощностей, и определить является ли эффективной загрузка за “текущие” четы года. По данным о годовых объемах продукции, мы видим, что пик наблюдается в первом году, минимум – в третьем, после чего объем продукции возрастает в четвертом году. Динамика годового объема продукции представлена на графике № 1.

График №1. Годовой объем продукции

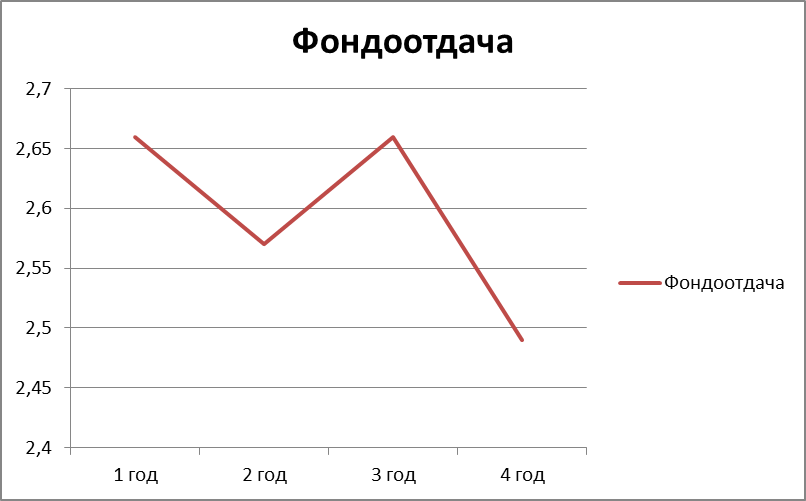

Согласно исходным данным, представленные на странице 13, проведем расчет фондоотдачи за каждый год реализации проекта: Фотд1 = Фотд2 = 90880/35315,4=2,57 тыс.руб Фотд3 = 88608/33299= 2,66 тыс.руб Фотд4 = 90028/36153,2= 2,49 тыс.руб Таким образом, мы видим, что наибольший показатель фондоотдачи был в 1 и в 3 годах, наименьший в 4,идет снижение (см. График №2). Соответственно мы можем судить, что уровень эффективности использования предприятием основных фондов за 4 года уменьшился.

график№2. Динамика фондоотдачи

Рассчитаем фондоемкость, показатель, обратный фондоотдаче; характеризует стоимость производственных основных фондов, приходящуюся на 1 руб. продукции, определяется отношением среднегодовой балансовой (без вычета износа) стоимости производственных основных фондов к объему выпущенной за данный период (год) чистой продукции, товарной продукции Фе 1 = 35031,4/93294 = 0,38 тыс руб Фе2 = 35315,4/90880 = 0,39 тыс руб Фе3 = 33299/88608 = 0,38тыс руб Фе4 = 36153,2/90028 = 0,40 тыс руб Исходя из наших расчетов и определения фондоемкости как величины, обратной фондоотдаче мы можем проследить обратную ситуацию с динамикой фондоемкости, она большая в отчетном году, наименьшая в базисном. Снижение фондоемкости означает экномию труда. Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов (см. График №3). Таким образом — фондоемкость показывает, сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться.

График№3. Фондоемкость

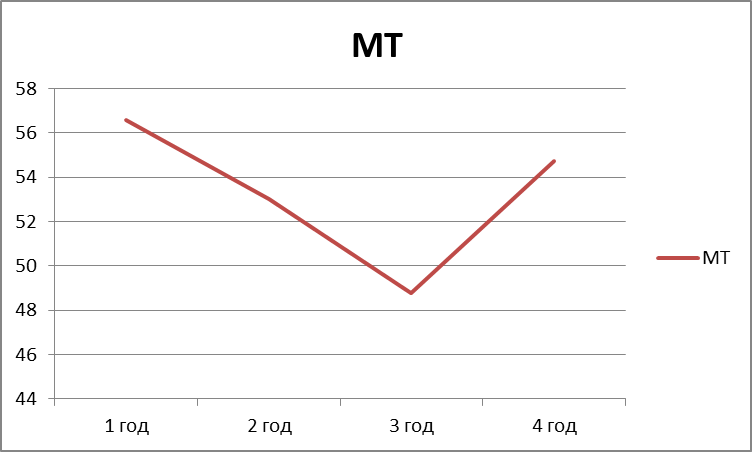

Рассчитаем фондоотдачу активной части ОПФ, она непосредственно зависит от структуры, времени работы и среднечасовой выработки. Фа 1 = 93294/16415,2 = 5,68 тыс.руб Фа 2 = 90880/17522,8 = 5,19 тыс.руб Фа 3 = 88608/15605,8 = 5,68 тыс.руб Фа 4 = 90028/16415,2 = 5,48 тыс.руб Произведя расчеты фондоотдачи активной части ОПФ, мы видим, что нибольшая фондоотдача наблюдается в 1 и 3 годах, наименьшая во втором, но к 4 году заметно снижение фондоотдачи. Для наглядности представим график, показывающий динамику изменения: \ График№4. Фондоотдача Рассчитаем уровень вооруженности труда рабочих основного производства машинами и механизмами – механовооруженность труда: Мт 1 = 16415,2/290 = 56,60 чел/см Мт 2 = 17522,8/330 = 53,01 чел/см Мт 3 = 15605,8/320 =48,77 чел/см Мт 4 = 16415,2/300 = 54,72 чел/см Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов. В нашем случае пик механовооруженности наблюдается во 1 году, в 3 году у нас самый минимальный уровень механизации, но к 4 году он начинает расти (см. График №5).

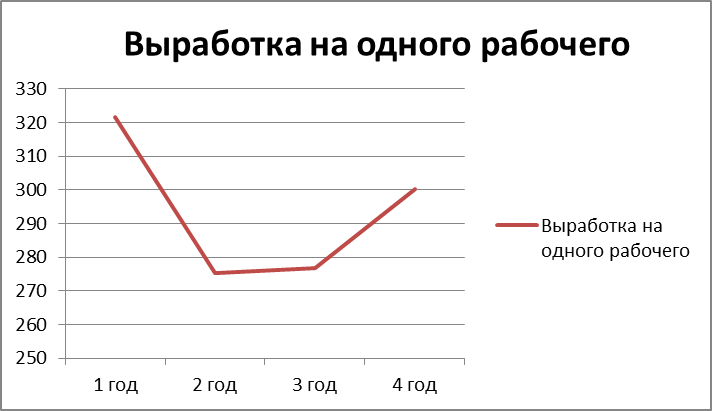

График №5. Механовооруженность труда Выработка является прямым показателем производительности труда и означает производство продукции в единицу времени или производство продукции, приходящейся на одного работающего (рабочего). С увеличением выработки увеличивается производительность труда. Среднегодовая выработка рассчитывается как отношение выпуска продукции (валовой, товарной и т.д.) к численности работающих (рабочих). Она зависит от среднего количества дней, отработанным одним работающим (рабочим), и от средней продолжительности рабочего дня, т.е. учитывает целодневные и внутрисменные потери времени. Среднегодовая выработка рассчитывается как отношение выпуска продукции к общему количеству дней, отработанных всеми работающими (рабочими), или как отношение среднегодовой выработки к среднему количеству дней, отработанных одним работающим (рабочим) за анализируемый период-год. Вр 1 = 93294/290 = 321,70 чел/см Вр2 = 90880/330 = 275,39 чел/см Вр3 = 88608/320 = 276,90 чел/см Вр4 = 90028/300 = 300,09 чел/см Таким образом, наибольшая выработка на одного рабочего была зафиксирована в первом году и составила 321,70 чел/см, наименьшая во втором – 275,39 чел/см. Снижение выполнения плана по среднегодовой выработке на одного рабочего обусловлено уменьшением по сравнению с планом среднего числа дней, отработанных одним рабочим за год.

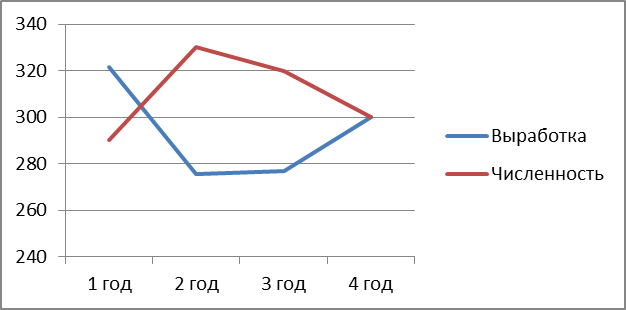

График №6. Среднегодовая выработка одного рабочего Отразим на отдельном графике,среднегодовую выработку на одного работника и среднегодовую численность рабочих. Из которого видно, что во втором году при наибольшей численности рабочих, была наименьшая выработка, похожая ситуация наблюдалась и в третьем году:

График №7. Среднегодовая выработка на одного работника и среднегодовая численность рабочих

Для удобства сравнения и анализирования оценки экономической эффективности использования основных фондов, приведем все данные в табличном виде:

Для более развернутого понимания проведенного расчета, рассмотрим полученные показатели на графиках, характеризующих по годам анализируемого периода уровень фондоотдачи ОПФ:

График№8

График№9

На которых видно, что исходя из общего объема работ за четыре года, динамика среднегодовой стоимости ОПФ находится на стабильном уровне, характеризуя, отсутствие спадов экономической деятельности организации, и характеризуя стабильность производственного процесса. Фондоотдача снижается к отчетному году, однако среднегодовая стоимость ОПФ наоборот, увеличивается. Однако согласно полученным результатам уровня фондоотдачи активной части ОПФ, представленные на графике №9, видно что средняя стоимость активной части имеет зависимость к снижению на третьем году жизненного цикла проекта. Если говорить о годовом объеме СМР мы наблюдаем спад к отчетному, четвертому году. При этом, показатель фондоотдачи активной части ОПФ остается стабильным. Проследим динамику основных фондов ОАО «Газпром»: Темп изменения годового объема продукции показывает его изменение в текущем году по сравнению с базисным. Тр = (90028 – 93294)/93294*100% = -3,5% Таким образом, годовой объем снизился на 3,5 процента. Результатом лучшего использования основных фондов является, прежде всего, увеличение объема производства. Поэтому можно сделать вывод что основные фонды используются не полностью. Рассчитаем темп изменения среднегодовой стоимости ОПФ Тф = (36153,2 – 35031,4)/35031,4*100% = 3,2% Среднегодовая стоимость ОПФ увеличилась на 3,2%, это можно объяснить тем, что увеличение доли зданий и сооружений в стоимости производственных фондов опережает увеличение стоимости основных производственных фондов. Тфап = (16415,2 – 16415,2)/ 16415,2*100% = 0% Среднегодовая стоимость активной части ОПФ не изменилась, что свидетельствует о том, что предприятие слабо инвестирует средства в основные фонды, особенно в активную часть, что может отрицательно сказываться на работе предприятия. Темпы изменения фондоотдачи в текущем году по сравнению с базисным: Тфа = (5,48 – 5,68)/5,68*100% = -3,5% Фондоотдача активной части ОПФ уменьшилась на 3,5%, это следствие уменьшения долт активной части фондов, уменьшения доли дорогого оборудования, простои техники. Расчет темпов изменения механовооруженности труда (Тмт) Тмт = (54,72 – 56,6)/56,6*100% = -3,3% Механовооруженность труда уменьшилась на 3,3%, что означает изнашивание основных средств производства. Расчет темпов изменения среднегодовой выработки на одного рабочего (Твр). Твр = (300,09 – 321,7)/321,7*100% = -6,7% Среднегодовая выработка на одного рабочего увеличилась уменьшилась на 6,7%, Это связано с уменьшением численности рабочих в отчётном году, а так же уменьшением рабочих дней. Для удобства, приведем данные в табличном виде:

Расчеты свидетельствуют о некорректной экономической политике, проводимой на предприятии, направленной не на повышение эффективности использования основных фондов. Аналогичная ситуация наблюдается и по другим элементам основных фондов. Проблема повышения эффективности использования основных производственных фондов и мощностей предприятий занимает центральное место в период перехода России к рыночным отношениям. От решения этой проблемы зависит место компании «Газпром» в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке. Любое предприятие независимо от формы образования и вида деятельности должно постоянно рассматривать движение своих основных производственных фондов, их состав и состояние, эффективность использования. Данная информация позволяет предприятию выявить пути и резервы повышения эффективности использования основных фондов, а кроме того, вовремя обнаружить и скорректировать негативные отклонения, которые в дальнейшем могут повлечь серьезные последствия для успешной деятельности предприятия. Улучшение использования основных производственных фондов – важная задача для компании «Газпром». Рассмотрим несколько факторов и путей решения этой проблемы. Одним из важных факторов в этой отрасли является активная часть основных фондов ОАО «Газпром». Компании необходимо «идти в ногу со временем» и вовремя производить модернизацию оборудования, орудий труда, технологий добычи и транзита нефтегазопродуктов. Так же существует такая проблема, что ряд непрофильных активов Газпрома не приносит ему желаемого дохода. Горнолыжный курорт в районе Сочи требует срочную модернизацию в связи с появившейся в том районе достаточно жесткой конкуренцией, а наличие 6 самолетов Falcon и Boeing-737 в VIP-модификации вообще по большому счету не приносит прибыли. Не стоит забывать такой фактор, что количество газа на нашей планете имеет определенные пределы. Так к примеру крупнейшее месторождение компании Надым-Пур-Тазовском регионе находится в стадии падающей добычи и как следствие происходит уменьшение загрузки ОПФ. Есть острая необходимость в разведке новых месторождений.

Заключение В ходе написания курсовой работы были раскрыты поставленные задачи и вопросы. В первой части работы были тщательно изучены вопросы, связанные с определением основных фондов, их классификацией и методикой анализа их использования. Во второй части работы был рассмотрен анализ использования основных средств на конкретном предприятии. Анализ использования основных средств был произведен за четыре года на примере годового отчета ОАО «Газпром». На сегодняшний день это единственная компания в России, которая сохранила конкурентоспособность и возможность платить по кредитам, одновременно являясь самой быстрорастущей компанией в России. Газпром имеет собственную авиакомпанию «Газпромавиа», осуществляющую вахтенные перевозки «газовщиков» и другие чартерные рейсы во многие страны мира, в частности, это официальный перевозчик сборной России по футболу. Банк «Газпромбанк» осуществляет финансовые услуги компании и входит в десятку крупнейших коммерческих банков России. В третьей части были произведен Практический расчет эффективности использования основных фондов ОАО “Газпром”. Главным направление повышения эффективности использования оборудования –является совершенствование его структуры и повышение степени использования мощности. Важное значение имеет устранение относительного избытка оборудования, что влияет на экономические показатели предприятия. Финансовый успех любого предприятия может быть достигнут при условии хорошего технического состояния его производственной базы, своевременного технического перевооружения производства и обновления основных фондов

Список литературы

|

= 2,66 тыс.руб

= 2,66 тыс.руб