Нормативный метод учета затрат и калькулирования себестоимости продукции1) Если принимать во внимание только дифференциальные производственные затраты при определении стоимости специального заказа, основное допущение заключается в том, что А. Производственные постоянные и сменные затраты линейные Б. Затраты на сбыт и административные постоянные и сменные В. Принятие заказа не повлияет на постоянную реализацию Г. Принятие заказа не вызовет увеличения административных затрат на сбыт на единицу продукции 2) Предприятие получило заказ на изготовление 10000 изделий по цене 7,6 грн. Сменные затраты на единицу составляют 1,2 грн. Этот заказ не повлияет на запланированную продажу (75000 изделий). Если предприятие примет этот заказ, его прибыль прибыль: А. Увеличится на 8000 грн Б. Увеличится на 16000 грн В. Уменьшится на 4000 грн Г. Уменьшится на 12000 грн 3) Компания «Mili» планирует ликвидировать подразделение, часть которого в накладных затратах составляет $20000. Накладные затраты, распределенные на это подразделение, составляют $50000, с которых $5000 нельзя избежать. Прекращение деятельности этого подразделения даст увеличение прибыли компании (к уплате налогов) на: А. $5000 Б. $20000 В. $25000 Г. $30000 4) Компания «Jago» производит два вида продукции, для производства которой используют одну производственную мощность. По каждому виду продукции достаточно заказов чтобы использовать всю производственную мощность. Для максимального увеличения прибыли компания «Jago» должна производить продукцию при: А. Меньших постоянных общепроизодственных сменных затратах на производственную мощность Б. Меньших общепроизодственных сменных затратах на производственную мощность В. Более высокой валовой прибыли на время эксплуатации производственной мощности. Г. Более высоком маржинальном доходе на время эксплуатации производственной мощности.

Метод учета фактических затрат и калькулирования фактической себестоимости

Учет фактических затрат — это метод последовательного накопления информации о фактических производственных издержках без отражения в учете данных об их величине по действующей норме. Метод учета фактических затрат и калькулирования фактической себестоимости направлен на выявление и отражение в конечном счете фактической себестоимости продукции путем непосредственного учета затрат. Это традиционный метод учета затрат для отечественной промышленности. Он является наиболее распространенным на российских предприятиях. Метод учета фактических затрат основан на следующих принципах: • полное и документально оформленное отражение первичных затрат на производство продукции; • учетная регистрация затрат в момент их возникновения; • локализация затрат по видам производств, характеру расхода, местам возникновения, объектам учета и носителям затрат; • отнесение фактически произведенных затрат на объекты их учета и калькулирования; • сравнение фактических показателей с плановыми. Основные недостатки данного метода: 1) низкая оперативность, величина фактических затрат известна по окончании всех работ по выполнению заказа, изготовлению изделия. В итоге данные о стоимости изделий предоставляются лишь спустя определенное время по окончании периода, в течение которого выполнялся заказ; 2) недостоверные данные анализа эффективности производства из-за отсутствия норм и нормативов. Исходным материалом для анализа служит лишь сопоставление себестоимости последующей операции и предыдущей; 3) отсутствие предпосылок для четкого выявления основных факторов производства; 4) высокая трудоемкость; 5) отсутствие оперативной информации о непроизводительных расходах, и в связи с этим — невозможность экстренного решения проблемы. Таким образом, метод учета фактических затрат исключает возможность оперативного контроля за использованием ресурсов, выявления и устранения причин перерасхода и недостатков в организации производства, нарушений технологических процессов, изыскания и мобилизации внутрипроизводственных резервов.

Нормативный метод учета затрат и калькулирования себестоимости продукции

Метод применяется: • в массовом и серийном производстве разнообразной и сложной продукции, состоящей из большого количества деталей и узлов (на предприятиях обрабатывающих отраслей промышленности: машиностроительной и металлообрабатывающей, шинной, мебельной, швейной, обувной, трикотажной); • на предприятиях с крупносерийным и мелкосерийным характером производства, где процесс производства состоит из повторяющихся однородных операций (при механической сборке в автомобильной, обувной, швейной промышленности). Объектом калькулирования является изделие или группа однородных изделий. Сущность метода заключается в предварительном составлении нормативной калькуляции по операциям, процессам, объектам по действующим нормам, учете изменений норм и отклонений от действующих норм. Отдельные виды затрат на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями. Обособленно ведут оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяют влияние этих изменений на себестоимость продукции. Отклонения определяются методом документирования или при помощи инвентаризации. Фактическая себестоимость рассчитывается одним из способов: • если объектом учета являются отдельные виды продукции, то отклонения от норм и их изменения относят на эти виды продукции прямым путем. Фактическую себестоимость определяют по формуле:

Затраты фактические = Затраты нормативные + Величина отклонений от норм + Величина изменений норм

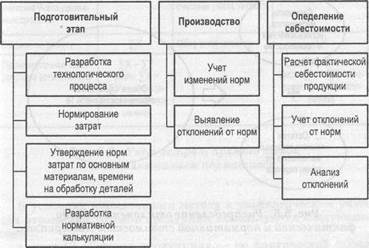

• если объект учета — группы однородных видов продукции, то фактическая себестоимость каждого вида получается путем распределения отклонений от норм и их изменений пропорционально нормативам затрат на производство каждого вида продукции. Метод направлен на выявление и отражение фактической себестоимости продукции через отклонения от норм. Норма — заранее установленное числовое выражение результатов хозяйственной деятельности в условиях прогрессивной технологии и организации производства продукции заданного качества. Действующие нормы — это обусловленные технологическим процессом нормы, по которым производится отпуск сырья и материалов на рабочие места и оплата выполненных работ. Это научно обоснованный показатель, выражающий меру затрат труда, времени, материальных и финансовых ресурсов, необходимых для производства того или иного изделия. Норматив — норма, характеризующая расчетную потребность в натуральной или стоимостной форме, выраженная в абсолютных или относительных показателях. Норматив товарных запасов — оптимальный размер товарных запасов, обеспечивающий бесперебойную продажу товаров при минимуме затрат. Нормативная калькуляция — величина затрат, которую организация израсходует на единицу выпускаемой продукции с учетом норм и нормативов в постатейном разрезе. Разница между фактическими и нормативными затратами называется отклонением. Фактические затраты определяются алгебраическим сложением затрат по нормам и отклонениям от них. Нормативные калькуляции составляются на все виды продукции, выпускаемой организацией. Нормативные калькуляции могут составляться по узлам, деталям, полуфабрикатам, процессам сборки сборочных единиц, заказам на технологическое оснащение, изготовление типовых инструментов, на единицы энергоносителей, транспортных работ, на группы запасных частей. Составляются калькуляции в пределах производственной себестоимости. Нормативная калькуляция составляется и учет организуется таким образом, чтобы все текущие затраты можно было подразделить на расход по нормам и отклонение от норм. Основными составляющими нормативного метода являются: 1) способы определения нормативов; 2) приемы своевременного выявления отклонений от утвержденных норм; 3) средства оперативного и регулярного изменения норм в связи с усовершенствованием организации производства и внедрением прогрессивных технологий. Нормы могут меняться как на начало отчетного периода, так и в течение него. На всех этапах производства ведется учет изменения норм. При изменениях норм, как в течение отчетного периода, так и с начала месяца остатки незавершенного производства пересчитываются с целью соответствия новой нормативной калькуляции для следующего отчетного периода. Все производственные расходы документируются по нормам и отклонениям от норм. Поэтому вторым объектом учета в процессе производства является отклонение от норм. Это позволяет проводить анализ отклонений, выявлять их причины и виновников. Структура и количество нормативных калькуляций зависят от уровня организации производства, от сложности технологического процесса. В управленческом учете нормативные калькуляции используются для: • расчетов плановой себестоимости продукции; • формирования смет затрат по центрам ответственности; • определения трансфертных цен; • исчисления цен реализации продукции; • оценки незавершенного производства и брака продукции; • контроля за себестоимостью продукции; • исчисления фактической себестоимости отдельных видов продукции и всей продукции в целом. Использование нормативной себестоимости позволяет контролировать эффективность расходования ресурсов и своевременно реагировать на возникающие отклонения. Нормативный метод учета затрат считается самым прогрессивным. Этот метод внедрен на большинстве крупных отечественных предприятий, имеет выверенную на практике научную базу и строгую регламентацию учета и нормирования затрат, так как предполагает типовую организацию производства на большинстве предприятий страны. Порядок применения нормативного метода представлен на рисунке.

Рис - Этапы применения нормативного метода

При нормативном методе аналитический учет затрат на производство продукции осуществляется в карточках или оборотных ведомостях, составляемых по отдельным видам или группам продукции. По выявленным отклонениям составляются ведомости, в которых указываются вид отклонений, место возникновения отклонений, количество отклонений, отклонения на единицу продукции и на весь выпуск. Нормативные затраты — это планируемый уровень затрат, который показывает, какими они должны быть. Если фактические затраты выше нормативных, то такое отклонение признается неблагоприятным, в противном случае — благоприятным. Таким образом, отклонением от норм считается как экономия, так и дополнительный расход сырья, материалов, оплаты труда и других производственных затрат (в том числе вызванные заменой сырья и материалов, оплатой работ, не предусмотренных технологическим процессом, доплатами за отступление от нормальных условий работы и т.п.). В результате мер по повышению эффективности производства (совершенствование технологии производства, устранение брака, рациональное использование отходов) образуются положительные отклонения (экономия). Нормы периодически пересматривают и, если положительные отклонения возникли в результате заниженных норм, их повышают. Отрицательные отклонения от норм (перерасход) появляются при нарушении технологического процесса производства продукции, недостатках в организации производства и управлении им — при наличии брака, при сверхурочных работах, при порче сырья и материалов и т.д. Задачей управленческой бухгалтерии в условиях нормативного метода является формирование механизма оперативного выявления и установления причин отклонения фактических расходов от действующих норм основных затрат и смет расходов на обслуживание производства и управление, по которым производится отпуск сырья и материалов на рабочие места и оплата выполненных работ. Учет изменений действующих норм расхода сырья, материалов, оплаты труда и других производственных затрат должен осуществляться систематически. Система контроля соблюдения норм затрат позволяет не допускать необоснованных отступлений от установленной технологии изготовления изделий, нерациональной замены сырья и материалов, превышения установленных норм затрат и т.п. Отклонения от норм допускаются только с разрешения руководства организации. Все случаи отклонения от норм оформляться соответствующими документами и строго учитываются. Учет отклонений необходим для обеспечения руководителей производства своевременной информацией о размерах, причинах и виновниках дополнительных, не предусмотренных нормами затрат и принятия необходимых организационных и технических мер для их предотвращения, а также (в случаях экономии) для закрепления и распространения положительного опыта. Данные о выявленных отклонениях позволяют управлять себестоимостью изделий и вместе с тем калькулировать фактическую себестоимость. При составлении нормативных, плановых и отчетных калькуляций рекомендуется применять единую номенклатуру статей расходов. Основные принципы нормативного учета: 1. Предварительное составление нормативной калькуляции себестоимости по каждому изделию на основе действующих на предприятии норм и смет. 2. Ведение в течение месяца учета изменений действующих норм для корректировки нормативной себестоимости, определение влияния этих изменений на себестоимость продукции и оценки эффективности мероприятий, послуживших причиной изменения норм. 3. Учет фактических затрат в течение месяца с подразделением их на расходы по нормам и отклонений от норм. 4. Установление и анализ причин, а также условия появления отклонений от норм по местам их возникновения. 5. Определение фактической себестоимости выпущенной продукции как суммы нормативной себестоимости и отклонений от норм. Нормативный метод эффективен при обоснованном укрупнении объектов калькулирования, то есть при правильном формировании групп действительно однородных объектов. Нормативный метод не должен применяться при учете затрат в целом по подразделению или организации. Преимущества: • обеспечивает оперативный контроль за производственными затратами путем выявления отклонений фактических затрат от нормативных; • позволяет точно калькулировать себестоимость продукции. Недостатки: • неправильный учет отклонений фактических затрат от норм, причинами которого могут быть как укрупненный учет отклонений по группам товаров, так и длительность периода, за который выявляются отклонения; • несовершенство нормативной базы, действие норм в течение длительных периодов без учета изменений техники и технологии производства.

Метод «стандарт-кост»

Применяемый в зарубежной практике метод «стандарт-кост» использует те же принципы, что и нормативный метод учета затрат на производство. Основная задача метода «стандарт-кост» — учет потерь и отклонений в прибыли компании. В ее основе лежит четкое, твердое установление норм затрат материалов, энергии, рабочего времени, заработной платы и других расходов, связанных с изготовлением какой-либо продукции или полуфабрикатов. Используется в отраслях, где цены на ресурсы относительно стабильны, а сами изделия не изменяются в течение длительного времени. В отличие от нормативного метода, нормы, установленные методом «стандарт-кост», нельзя перевыполнить. Выполнение их даже на 80% означает успешную работу. Если нормы превышены, то они были установлены ошибочно. Основное отличие нормативного метода учета, который применяется в российской промышленности, от метода «стандарт-кост» заключается в том, что при нормативном методе нормы (стандарты) рассчитываются на вид или группу изделий, а в методе «стандарт-кост» — по центрам ответственности. Сравнение фактических и нормативных затрат, а также выявление отклонений производится также по центрам ответственности. В основу метода положены следующие принципы: • предварительное нормирование затрат по их элементам и статьям; • составление нормативных калькуляций на изделие и его составные части; • раздельный учет нормативных затрат и отклонений; • анализ отклонений; • уточнение калькуляций при изменении норм. Нормирование затрат осуществляется предварительно (до начала отчетного периода) по статьям расходов: основные материалы; оплата труда производственных рабочих; общепроизводственные расходы (амортизация оборудования, арендные платежи, зарплата вспомогательных рабочих, вспомогательные материалы и другие); коммерческие расходы (расходы по реализации продукции). Нормативные затраты базируются на ожидаемых затратах ресурсов, необходимых для производства продукции. Нормы расхода ресурсов устанавливаются в расчете на одно изделие. По общепроизводственным расходам, которые состоят из нескольких разнородных статей, нормы разрабатываются на определенный период в денежной оценке и в расчете на запланированный объем производства. В течение отчетного периода ведется учет отклонений фактических расходов от нормированных затрат. Суммы отклонений фиксируются на специальных счетах. В конце отчетного периода они списываются на финансовые результаты и анализируются. Далее принимается решение относительно корректировки установленных норм и нормативов. Когда компания применяет метод «стандарт-кост» в полном объеме, то все затраты, влияющие на счета запасов и себестоимость реализованной продукции, показываются в виде нормативных, а не в виде фактических затрат, имевших место. Вместе с отношениями поведения затрат и анализом зависимости «затраты — объем — прибыль» введение нормативных затрат в учетную систему обеспечивает эффективный контроль за бюджетом. Важнейшей частью системы контроля затрат в методе «стандарт-кост» является оценка деятельности отдельных подразделений, отдельных управляющих и организации в целом. Расчет стандартной себестоимости осуществляется следующим образом: • все операции, связанные с изготовлением изделия, нумеруются; • определяется перечень сдельных и повременных работ, приходящихся на данное изделие; • расходы на повременные работы определяются умножением стандартного времени, необходимого для выполнения операции, на стандартную часовую ставку; • стандартная стоимость материалов рассчитывается как произведение стандартной цены на стандартный расход, в качестве стандартных цен используются рыночные цены; • рассчитывается коэффициент распределения косвенных расходов по выбранной базе. Преимущества: • обеспечивает оперативное управление затратами; • способствует внедрению и модернизации технологий производства; • обеспечивает жесткий и точный контроль за затратами; • позволяет осуществлять эффективный контроль на всех уровнях управления производством. Недостатки: • высокая стоимость; • неэффективность в условиях нестабильности; • низкая эффективность при малых значениях отклонений; • акцент на анализ отклонений трудовых затрат; • односторонняя оценка: анализ узкого ряда финансовых показателей, не учитывает важные показатели: качество продукции, время освоения производства новых изделий, удовлетворенность потребителей. Между методом «стандарт-кост» и нормативным методом существуют различия. Различия метода «стандарт-кост» и нормативного метода

|