Три шага к созданию теории

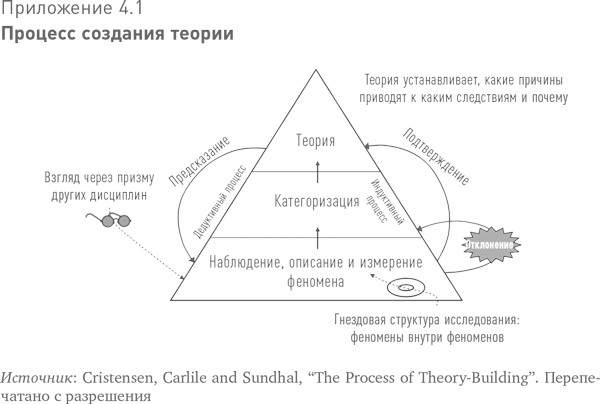

В своей наводящей на размышления статье Клейтон Кристенсен, Пол Карлайл и Дэвид Сандал разбивают процесс создания теории на три этапа (см. приложение 4.1). Ниже я привожу описание каждого этапа с указанием на то, как этот общий процесс создания теории применим конкретно в сфере инвестирования:

1. Описать, что вы хотите понять, словами и выразить в цифрах. На этом этапе задача – внимательно наблюдать, описать и измерить феномен так, чтобы и другие исследователи могли прийти к согласию по поводу предмета исследования. Доходность фондового рынка является примером феномена, требующего хорошей теории. Сегодня мы принимаем эту описательную фазу в исследовании рынка за данность, но первое всеобъемлющее исследование доходности рынка акций было опубликовано только в 1964 г. В этой статье профессора Чикагского университета Лоренс Фишер и Джеймс Лори привели данные о том, что за период с 1926 по 1960 г. акции показали доходность на уровне 9 %. По словам Питера Бернстайна, эта статья произвела «эффект разорвавшейся бомбы», шокировав теоретиков и практиков фондового рынка. Само по себе описание феномена взволновало финансовый и инвестиционный мир5. 2. Классифицировать феномены по категориям на основе сходства. Категоризация упрощает и организует мир, а также позволяет выявить различия между феноменами. Пример категоризации в физике – твердые вещества, жидкости, газы. В своем исследовании, посвященном инновациям – области специализации Кристенсена, он выделяет две категории: устойчивые и разрушительные инновации. В инвестировании существуют разные категории для классификации: акции стоимости и акции роста, высокий риск и низкий риск, акции компаний высокой и низкой капитализации. Эти категории глубоко укоренились в сознании инвестиционного сообщества, и именно на них опираются многие инвестиционные компании и продукты. 3. Сформулировать теорию, которая объясняет поведение феноменов. Состоятельная теория, основанная на грамотной категоризации, объясняет причинно‑следственную связь, почему эта связь работает и, главное, при каких обстоятельствах. Важно, чтобы теория могла быть фальсифицируемой (опровергаемой). Инвестиционный мир изобилует теориями о рентабельности инвестиций. Сторонники теории эффективного рынка утверждают, что не существует стратегии, которая позволила бы обеспечить устойчиво высокую рентабельность инвестиций с поправкой на риск. Управляющие активами реализуют мириады различных стратегий, – многие в рамках особого инвестиционного стиля, – каждая из которых основана на соответствующей теории, доказывающей, что их конкретный подход приведет к сверхприбылям.

Как совершенствуется теория? После того как теория сформулирована, исследователи могут использовать ее для предсказания возможных результатов при различных обстоятельствах. В процессе этого они часто выявляют отклонения – или результаты, не соответствующие теории (см. правую часть схемы в приложении 4.1). Такие отклонения вынуждают исследователей пересмотреть этапы описания и категоризации. Цель – сформулировать новую теорию, которая объясняет рассматриваемый феномен точнее и полнее, чем предыдущая. Процесс создания теории требует, чтобы исследователи последовательно проходили через три вышеуказанных этапа для совершенствования своей способности к предсказыванию.

Требование быть фальсифицируемой (опровергаемой) применительно к теории представляет собой проблему для экономистов, потому что большое число экономических конструктов предполагает ответ в своих определениях. Один из примеров – теория максимизации полезности, согласно которой индивиды действуют ради получения максимально возможной полезности. Но поскольку можно определить полезность как угодно, чтобы объяснить фактически любое поведение индивида, то опровергнуть эту теорию невозможно. Пример из мира финансов – модель ценообразования капитальных активов (CAPM). Экономисты используют CAPM для оценки эффективности рынка, тогда как в основе этой модели лежит предположение об эффективности рынка. По словам выдающегося экономиста Ричарда Ролла, любая оценка с помощью CAPM «в действительности представляет собой обоюдное тестирование эффективности модели и эффективности рынка»6. По словам Кристенсена, многие основополагающие концепции в экономике следовало бы назвать скорее конструктами, чем теориями, потому что они принципиально неопровержимы. Нужно понимать, что не все исследователи привержены совершенствованию своих теорий. Многие удовлетворяются тем, что формулируют теорию и демонстрируют невозможность ее опровергнуть. Такова значительная часть советов, которые щедро раздаются консультантами в сфере менеджмента. Например, консультанты могут утверждать, что «аутсорсинг – это хорошо», и приводить многочисленные примеры «в подтверждение» своей теории. Но поскольку она не уточнялась исследователями путем повторного прохождения через процесс описания/категоризации/уточнения, то может быть некорректной. Такая теория хороша на бумаге, но на практике не работает7.

«Когда», а не «что»

Пожалуй, главное, что утверждают Кристенсен и его коллеги, – это важность правильной категоризации для создания хорошей теории. Точнее, по мере своего совершенствования хорошая теория эволюционирует от категорий на основе качественных признаков к категориям на основе обстоятельств. Теории, которые опираются на категоризацию на основе обстоятельств, подсказывают практикам, что делать в различных ситуациях. Напротив, теории, использующие категоризацию на основе качественных признаков, предписывают действия на основе свойств феноменов. Эта идея крайне важна для инвесторов, которые зачастую чрезмерно полагаются на качественные признаки. Примером тому – инвестирование на основе низкого коэффициента цены/прибыли на акцию, что является центральным критерием в теории стоимостного инвестирования. Но инвестор получил бы весьма незавидные результаты, если бы использовал коэффициент цены/прибыли как индикатор для определения моментов для входа на рынок (когда коэффициент низкий) и выхода из рынка (коэффициент высокий) на протяжении последних 125 лет8. Это не означает, что низкие коэффициенты цены/прибыли плохи; а говорит о том, что рассматривать их стоит как однозначный сигнал к покупке акций – несостоятельная теория для того, чтобы обеспечить превосходную долгосрочную доходность. В действительности же наблюдатели часто описывают инвестиционную стратегию успешных инвесторов как эклектичную. Возможно, точнее было бы описать их подход как основанный на обстоятельствах, а не на качественных признаках. Хороший пример тому – Билл Миллер из Legg Mason Value Trust, единственный управляющий фондом, который за последние 40 лет на протяжении 15 лет подряд переигрывал индекс S&P 500. Подход Миллера определенно основан на обстоятельствах, и его часто критикуют за отход от стратегии на основе качественных признаков:

В портфеле Legg Mason Value мы не видим той концентрации на акциях с низкими коэффициентами цены/балансовой стоимости и цены/прибыли, которой можно было бы ожидать от фонда акций стоимости. По данным Morningstar, в конце 1999 г. его коэффициент цены/балансовой стоимости был на 178 % выше аналогичного среднего показателя для акций стоимости, а коэффициент цены/прибыли – на 45 % выше среднего показателя9.

Все инвесторы, сознательно или нет, пользуются какой‑либо теорией. Урок, который преподносит нам процесс создания теории, заключается в том, что правильные теории учитывают обстоятельства. К сожалению, очень многие инвесторы цепляются за подход к рынку только на основе качественных признаков и заламывают руки, когда рынок ведет себя так, как, по их мнению, он не должен себя вести.

|