ВЕКСЕЛЬ. ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ

Вексель – это составленное по установленной законом форме безусловное письменное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю), дающее бесспорное право требовать уплаты обозначенной в векселе суммы по истечении срока, на который он выписан. Вексель – ценная бумага, подтверждающая факт представления займа или покупки товара в кредит под определенные проценты. Вексель – ордерная ценная бумага. Право на получение вексельной суммы может быть реализовано только тем, кто обладает векселем. Это право подлежит передаче с помощью индоссамента. Вексель – платежное средство за поставленные товары и услуги, при этом оплата не связывается с каким-либо условием. Не имеет значения, какой вид товарной или финансовой сделки лежит в основе выписки векселя. Основные характеристики векселя: 1. Абстрактный характер обязательства, выраженного векселем, – обязательства по векселю не зависят от тех событий, в результате которых вексель появился. 2. Безусловный характер обязательства, выраженного векселем, – платеж по векселю не может быть обусловлен наступлением каких-либо событий, т.е. платеж по нему должен быть совершен без соблюдения каких-либо условий. 3. Бесспорный характер обязательства, выраженного векселем, – взыскание по векселю может быть наложено на всех обязанных по данному векселю без суда («без спора»), а только в результате публичного акта. 4. Строго формальный документ – отсутствие любого из обязательных реквизитов делает его недействительным и подчиняет указанные обязательства нормам общего гражданского права по долговым распискам. 5. Всегда письменный документ – вексель составляется только на бумажном носителе. 6. Стороны, обязанные по векселю, несут солидарную ответственность. При неисполнении обязательства основным должником кредитор (векселедержатель) может обратиться за взысканием к любому из прежних держателей векселя. В Российской Федерации вексель является ценной бумагой в соответствии со ст. 143 Гражданского кодекса и ФЗ-48 «О переводном и простом векселе». Простой вексель содержит 7 реквизитов, а переводной 8. Обязательные реквизиты простого векселя: 1) наименование «вексель», включенное в текст документа и выраженное на том языке, на котором этот документ составлен; 2) простое и ничем не обусловленное предложение оплатить определенную сумму; 3) указание срока платежа; 4) указание места, в котором должен быть совершен платеж; 5) наименование того, кому или по приказу кого должен быть совершен платеж (векселедержателя); 6) указание даты и места составления векселя; 7) подпись того, кто выдает документ (векселедателя). Класс векселей достаточно многообразен. Они отличаются по эмитенту, обслуживаемым сделкам и субъекту, производящему оплату (табл. 1).

Таблица 1. Классификация векселей

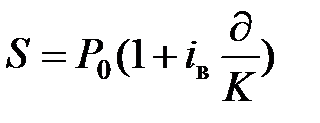

В переводном векселе обязательно указывается 8-й реквизит – наименование того, кто должен платить (плательщика). Документ, в котором отсутствует какой-либо из обозначенных перечней, не имеет силы простого или переводного векселя, за исключением случаев, определенных ниже: а) вексель, срок платежа по которому не указан, рассматривается как подлежащий оплате по предъявлении; б) при отсутствии особого указания место составления документа считается местом платежа и вместе с тем местом жительства векселедателя (плательщика); в) вексель, в котором не указано место его составления, признается подписанным в месте, обозначенном рядом с наименованием векселедателя. При определении номинала векселя и цены обращения на вторичном рынке необходимо учитывать следующие обстоятельства обращения документа: 1. Держатель долгового обязательства хранит его до срока погашения, а затем предъявляет к оплате и получает как долг, так и вознаграждение за предоставленный кредит (в виде дисконта или процента к номинальной стоимости векселя). 2. Векселедержатель перепродает вексель на рынке ценных бумаг по действующей рыночной цене, определяемой сложившейся на момент продажи величиной учетной ставки банковского процента. 3. Владелец бумаги индоссирует вексель в распоряжение банка, не дожидаясь срока погашения, и получает вексельную сумму, уменьшенную на доход в пользу банка. 4. Коммерческий банк, принявший долговое обязательство от векселедержателя, перепродает его центральному банку по цене, меньше означенной в документе. При определении вексельной суммы учитывается срок обращения векселя. Если срок обращения менее одного года, то применяется формула простых процентов:

где S – вексельная сумма при погашении, руб.; P 0 – стоимость товара, руб.; i в – процент за кредит;

шения; K – количество дней в году.

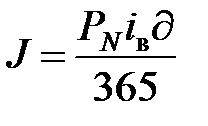

Доход в этом случае будет измеряться размером процента, под который совершена коммерческая операция (J = S – P 0): где J – процентный доход, руб.

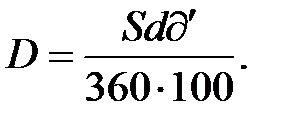

При размещении векселя с дисконтом (скидки с цены) или перепродаже цена размещения определяется по формуле учета:

где d – учетная ставка при покупке финансовых активов;

Пример 13. Казначейский вексель номинальной стоимостью 25 000 руб. реализуется юридическим и физическим лицам с дисконтированной ставкой дохода 27 % годовых. Срок погашения векселя через 98 дней. Среднегодовой уровень инфляции 21 %. Определить финансовый результат от покупки данного векселя. Решение. Цена реализации векселя:

Определяем степень обесценения вложенного капитала за год и за 98 дней: 23 162 (1 + 0,21) = 28 026 руб. Потери от инфляции за год составят 4 864 руб. (28 026 – 23 162), за 98 дней 1 306 руб (98 · 4 864 / 365). Чистый доход по векселю с учетом инфляции 532 руб. (25 000 – 23 162 – 1 306).

Финансовый вексель, как правило, размещается с дисконтом, а погашается по номиналу, поэтому абсолютный размер дохода по векселю определяется как разность между номинальной и дисконтной ценами (D = S –

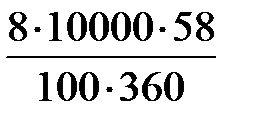

Пример 14. Простой 90-дневный вексель на сумму 10 000 руб., датированный 3 августа текущего года, учитывается коммерческим банком 4 сентября по ставке 8 %. Определить, какую сумму получит векселедержатель при учете векселя в банке. Решение. Срок с даты учета до даты погашения векселя: 90 – (28 дней августа + 4 дня сентября) = 58 дней.

Дисконт в пользу банка при ставке 8 %: D = В векселе по предъявлению, или во столько-то времени от предъявления, векселедатель может обусловить, что на вексельную сумму будут начисляться проценты. Процентная ставка должна быть указана в векселе. При перепродаже такого векселя (или учете в банке) операции начисления процентов и коммерческого учета совмещаются:

где i в – процент кредита по векселю; d б – ставка учета (перепродажи);

P 0– стоимость товара, размер ссуды или первоначальные инвестиции, руб.

Пример 15. Определить доходы банков по учету и переучету векселя суммой 100 тыс. руб., если учет проводится коммерческим банком за 72 дня до даты погашения при ставке 8 %, а переучет – Центральным банком по ставке 6 % за 30 дней до погашения. Решение. Сумма, полученная коммерческим банком при переучете векселя Центральном банком:

Сумма, полученная при учете векселя коммерческим банком:

Доход коммерческого банка:

Доход Центрального банка при переучете векселя:

Доходность векселя за срок займа определяется отношением абсолютного дохода по векселю к цене приобретения векселя:

Среднегодовая доходность по формуле обыкновенных процентов:

При продаже финансового векселя на рынке ценных бумаг до окончания срока долгового обязательства доход держателя делится между продавцом и покупателем по формуле обыкновенных, или точных, процентов:

где J пок – доход покупателя, руб.; ir – рыночная ставка на момент сделки по долговым обязательствам той срочности, которая осталась до погашения векселя;

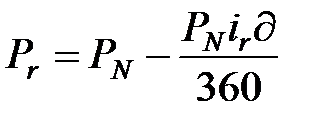

С одной стороны, доход покупателя не должен быть меньше той суммы, которую он получил бы при рыночной ставке по долговым обязательствам той срочности, которая осталась до погашения векселя. С другой – его реальная прибыль определяется разностью цены погашения (номинала) PN и цены покупки Pr:

откуда

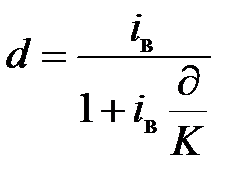

Эффективность операции учета векселей обуславливается наличием действенных механизмов снижения рисков операций. Ставка банковского учета (d) должна быть не ниже процентной для аналогичных кредитов при одинаковой временной базе и определяется по формуле эквивалентности простой ставки процентов к учетной ставке:

где d – учетная ставка по векселю;

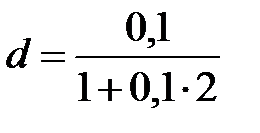

i в – процентная банковская ставка по кредитам; K – число дней в году. Пример 16. Простая процентная ставка по векселю равна 10 %. Определить значение эквивалентной учетной ставки, если вексель выдан на 2 года. Решение. Эквивалентная учетная ставка:

|

, (36)

, (36) – точное число дней обращения векселя с момента составления до пога-

– точное число дней обращения векселя с момента составления до пога- , (37)

, (37) , (38)

, (38) – цена размещения, руб.;

– цена размещения, руб.; – количество дней с момента учета до дня погашения.

– количество дней с момента учета до дня погашения. = 23 162 руб.

= 23 162 руб. ) и по формуле, руб.,

) и по формуле, руб., (39)

(39) = 130 руб.

= 130 руб. , (40)

, (40) – цена учета (деньги, которые получит векселедержатель на руки), руб.;

– цена учета (деньги, которые получит векселедержатель на руки), руб.; – время обращения векселя, дн.;

– время обращения векселя, дн.; = 101,1 тыс. руб.

= 101,1 тыс. руб. = 101,6 тыс. руб.

= 101,6 тыс. руб. = 101,1 – 100 = 1,1 тыс. руб.

= 101,1 – 100 = 1,1 тыс. руб. = 101,6 – 101,1 = 0,5 тыс. руб.

= 101,6 – 101,1 = 0,5 тыс. руб. %, (41)

%, (41) . (42)

. (42) , (43)

, (43) , (44)

, (44) . (45)

. (45) , (46)

, (46) = 0,083, или 8,3 %.

= 0,083, или 8,3 %.