Бланк.Финансовая стратегия предприятия

В составе основных направлений повышения качества стратегического управления финансовой деятельностью предприятия, важное место принадлежит формированию, поддержанию и развитию организационной культуры финансовых менеджеров.

Организационная культура (корпоративная культура, культура предприятия) представляет собой систему общих для всех сотрудников наиболее важных норм и ценностей в их органической взаимосвязи, определяющих ориентиры их поведения и действий, обеспечивающих их целевую внутреннюю интеграцию и эффективную адаптацию к изменениям факторов внешней среды.

Выделение организационной культуры в самостоятельный объект управления предприятием относится к 80-м годам двадцатого столетия и связано с попытками американских и европейских экономистов объяснить и использовать успешный опыт развития японских корпораций. Первоначальные исследования организационной культуры как самостоятельного объекта управления затрагивали преимущественно вопросы коллективной организации труда и мотивации работников во взаимосвязи с организационной структурой предприятия.

С позиций стратегического менеджмента вопросы организационной культуры стали рассматриваться значительно позже.

Современная концепция организационной культуры, рассматриваемая в свете парадигмы стратегического менеджмента, трактует ее как мощный стратегический инструмент, позволяющий ориентировать все функциональные службы предприятия и отдельных его сотрудников на общие цели, мобилизовать инициативу персонала на поиск наиболее эффективных путей развития предприятия в долгосрочной перспективе. По мнению многих отечественных и зарубежных экспертов, формирование организационной культуры дает не меньший эффект стратегического развития предприятия, чем наличие действенной организационной структуры управления. Этот эффект проявляется в обеспечении необходимых условий реализации стратегии предприятия и формирования его конкурентных преимуществ, более быстром преодолении кризисных ситуаций развития. Таким образом, организационная культура рассматривается как важнейший самостоятельный стратегический ресурс предприятия.

Важным аспектом современной концепции организационной культуры является то, что она может формироваться на предприятии в подразделении на ряд частных культур или субкультур. В рамках одного предприятия организационные субкультуры могут быть построены по функциональному, региональному, иерархическому и другим признакам. Одной из таких субкультур может выступать финансовая организационная субкультура, отражающая специфику управления финансовой деятельностью предприятия.

Под финансовой организационной субкультурой следует понимать совокупность общих для всех финансовых служб и финансовых менеджеров норм и ценностей, определяющих ориентиры их поведения и действий с учетом специфики финансового развития предприятия, интегрированных в общую систему его организационной культуры.

Финансовая организационная субкультура может формироваться в том же измерении, что и культура предприятия в целом (отражая лишь специфику его финансовой деятельности) или создавать более углубленный ее уровень, учитывающий характерные особенности персонала финансовых его служб (уровень квалификации, характер образования, возраст и т.п.).

Во втором случае важно обеспечивать согласованность (неконфликтность) основных элементов финансовой организационной субкультуры с основной организационной культурой с тем, чтобы не допускать формирования «контркультуры» в рамках предприятия со всеми ее отрицательными последствиями для стратегического развития.

Роль финансовой организационной субкультуры в обеспечении эффективного стратегического развития финансовой деятельности предприятия проявляется в следующем:

1. Финансовая организационная субкультура активно влияет на стиль мышления финансовых менеджеров, аналитическое видение ими финансовой среды и формы обеспечения предстоящего финансового развития предприятия, а соответственно на формирование реальных стратегических финансовых целей и эффективных путей их достижения.

2. Общая приверженность финансовых менеджеров единой системе норм и ценностей, составляющих основу финансовой организационной субкультуры и корреспондирующих с целями финансового развития предприятия, минимизирует внутреннее сопротивление стратегическим изменениям финансовой деятельности и создает благоприятные условия для слаженных действий по реализации финансовой деятельности.

3. Заложенная в финансовой организационной субкультуре направленность финансовых менеджеров на новаторство и гибкость управления создает предпосылки для эффективного внедрения инновационных финансовых технологий и инструментов, обеспечивая предприятию в процессе стратегического развития дополнительные конкурентные преимущества по финансовым их элементам.

4. Ключевой фигурой в формируемой финансовой организационной субкультуре является финансовый менеджер. Система элементов этой субкультуры, принятой на предприятии, вносит определенность в условия их перспективного профессионального роста, социальную защищенность, осознание своего места в коллективе, что позволяет формировать устойчивый кадровый потенциал отдельных финансовых служб. В свою очередь, устойчивость персонала финансовых служб предприятия является одним из важнейших условий эффективной реализации его финансовой стратегии.

Формирование финансовой организационной субкультуры, обеспечивающей эффективное финансовое развитие предприятия в стратегической перспективе, базируется на определенных принципах. Система основных из этих принципов приведена на рис. 18.8.

Рисунок 18.8. Система основных принципов формирования финансовой организационной субкультуры.

1. Четкость представлений финансовых менеджеров о роли финансовых служб в реализации миссии предприятия. Финансовая организационная субкультура должна формировать комплексное представление финансовых менеджеров о предназначении данного предприятия, его корпоративных целях, характере продукции и ее роли в удовлетворении общественных потребностей и других параметрах, отражаемых миссией предприятия и обеспечиваемых его эффективной финансовой деятельностью.

2. Интегрированность финансовой организационной субкультуры с основной организационной культурой по важнейшим элементам. Параметры финансовой организационной субкультуры, формируемые по важнейшим элементов, не должны противоречить параметрам этих элементов основной организационной культуры. Наличие таких противоречий может вызвать рассогласованность действий менеджеров различных функциональных служб предприятия в достижении общих корпоративных целей, ухудшение психологического климата на предприятии.

3. Подчиненность формирования финансовой организационной субкультуры основным целям стратегического финансового развития предприятия. Система параметров финансовой организационной субкультуры прежде всего должна быть ориентирована на реализацию главной цели стратегического финансового развития предприятия — постоянного возрастания его рыночной стоимости. Кроме того, формирование финансовой организационной субкультуры должно учитывать и основные стратегические финансовые цели, обеспечиваемые отдельными финансовыми службами и финансовыми менеджерами предприятия.

4. Приоритетность разработки финансовой философии предприятия как базы формирования других элементов финансовой организационной субкультуры. Базовым элементом формирования финансовой организационной субкультуры, определяющим выбор основного ее типа и направленность параметров отдельных ее элементов, является финансовая философия предприятия. Поэтому разработка и формулирование финансовой философии предприятия является обязательным предварительным условием формирования всех элементов финансовой организационной субкультуры.

5. Историческая преемственность норм и ценностей, определяющих ориентиры корпоративного поведения финансовых менеджеров.

Культура предприятия в целом и его финансовая субкультура складываются на протяжении продолжительного периода, связанного со всеми его жизненными циклами. Эта историчность формирования различных норм и ценностей, определяющая ориентиры корпоративного поведения финансовых менеджеров, должна учитываться в процессе проектирования желаемых параметров финансовой организационной субкультуры.

6. Постепенность трансформации элементов финансовой организационной субкультуры. Кардинальное изменение отдельных параметров финансовой организационной субкультуры в коротком стратегическом периоде является весьма трудноразрешимой задачей. Поэтому процесс формирования высокой финансовой организационной субкультуры обычно достаточно длителен и в значительной степени зависит от используемых механизмов материального, нематериального и воспитательного воздействия на финансовых менеджеров.

7. Отрицание форм насильственного воздействия на финансовых менеджеров с целью достижения желаемых параметров финансовой организационной субкультуры. Опыт показывает, что нельзя насильственно насаждать финансовую организационную субкультуру (как и корпоративную культуру в целом), если ее конечные цели и параметры не поддерживаются основным составом финансовых менеджеров. Такое насильственное воздействие может привести к резкому усилению сопротивления стратегическим изменениям и сформировать на предприятии очаги контр культуры, негативно отражающиеся на реализации его финансовой стратегии.

8. Комплексность воздействия финансовой организационной субкультуры на эффективность финансового развития предприятия. Такая оценка должна носить системный характер, который предусматривает комплексный учет не только прямого, но и косвенного эффекта реализации сформированной финансовой организационной субкультуры.

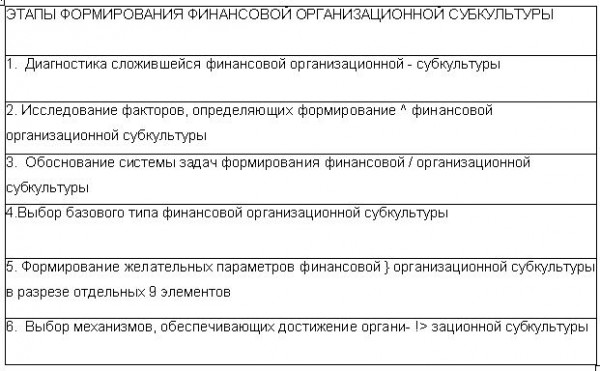

Формирование финансовой организационной субкультуры осуществляется по следующим основным этапам (рис. 18.9).

Рисунок. 18.9. Последовательность процесса формирования финансовой организационной субкультуры.

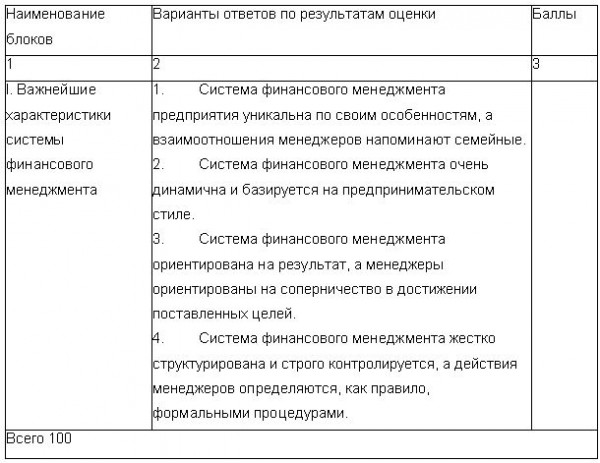

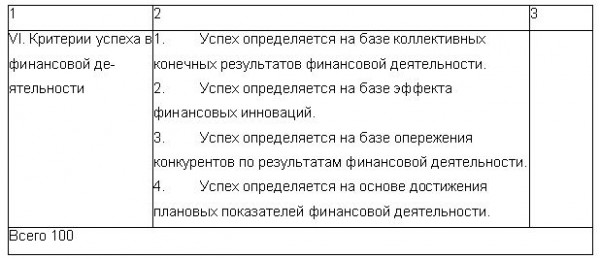

1. Диагностика сложившейся финансовой организационной субкультуры. Такая диагностика проводится силами самого финансового аппарата или привлекаемыми экспертами-специалистами на основе специально разрабатываемой анкеты. Известные американские специалисты в области диагностики и формирования организационной культуры — К. Камертон и Р. Куинн — рекомендуют осуществлять ее по следующим шести блокам:

• Важнейшие характеристики.

• Общий стиль лидерства.

• Управление наемными работниками.

• Связующая сущность системы.

• Стратегические цели.

• Критерии успеха.

Каждый из шести блоков, включаемых в анкету, предполагает четыре альтернативы ответов, оцениваемых в совокупности по 100-балльной системе.

Исходя из такого принципиального подхода в табл. 18.1 приведена разработанная автором примерная форма оценки сложившейся финансовой организационной субкультуры в процессе ее диагностики.

Таблица 18.1 Примерная форма оценки сложившейся финансовой организационной субкультуры в процессе ее диагностики (на основе базовых принципов К. Камертона-Р. Куинна)

По результатам диагностики определяются сильные и слабые стороны сложившейся финансовой организационной субкультуры.

2. Исследование факторов, определяющих формирование финансовой организационной субкультуры. Современная теория организационной культуры выделяет основные (первичные) и вспомогательные (вторичные) факторы ее формирования. Такое разделение факторов рекомендуется осуществлять и при формировании финансовой организационной субкультуры.

К числу основных факторов формирования финансовой организационной субкультуры могут быть отнесены:

• Уровень общей корпоративной культуры.

• Основные цели финансовой стратегии предприятия по первым трем доминантным направлениям его развития.

• Финансовая философия предприятия.

• Организационная структура управления финансовой деятельностью.

• Численность финансовых менеджеров.

• Уровень образования финансовых менеджеров.

К числу вспомогательных факторов формирования финансовой организационной субкультуры могут быть отнесены:

• Размер предприятия.

• Организационно-правовая деятельность предприятия.

• Стадия жизненного цикла предприятия.

• Средний стаж работы финансовых менеджеров в данном предприятии.

• Поло-возрастной состав финансовых менеджеров.

3. Обоснование системы задач формирования финансовой организационной субкультуры. Характер этих задач должен быть подчинен единым целям успешной реализации финансовой стратегии предприятия и возрастания его рыночной стоимости. Конкретизация этих задач осуществляется с учетом результатов диагностики сложившейся финансовой организационной субкультуры, формируемой общей организационной культуры и специфики стратегического развития финансовой деятельности предприятия.

4. Выбор базового типа финансовой организационной субкультуры. Этот выбор обычно корреспондирует с выбором базового типа организационной культуры. В этом случае обеспечивается один из основных принципов формирования финансовой организационной субкультуры — ее интегрированность с основной организационной культурой.

Современная теория организационной культуры выделяет четыре главных (базовых) ее типа — клановая (или опекунская), иерархическая (или бюрократическая), рыночная (или предпринимательская) и адхократическая.

Клановая (или опекунская) культура характеризует внутренние отношения семейного типа, отличающиеся высоким уровнем коллективизма и консенсуса.

Иерархическая (или бюрократическая) культура характеризует внутренние отношения, построенные на строгой соподчиненности функциональных служб и менеджеров и четком соблюдении формальных процедур принятия решений.

Рыночная (или предпринимательская) культура характеризует отношения, приоритеты которых направлены на решение задач предприятия во внешней среде с целью достижения конкурентного преимущества.

Адхократическая культура (от латы некого ad hoc — по случаю) характеризует отношения временных, динамичных организационных единиц предприятия, сформированных для выполнения отдельных стратегических задач и подлежащих реконфигурации при постановке новых задач. Такая организационная культура обеспечивает ускорение адаптивности предприятия к изменившимся условиям внешней среды и гибкость стратегического управления.

В процессе выбора базового типа основной организационной культуры (а соответственно и финансовой организационной субкультуры) ориентируются на сформулированную систему задач и исследованных факторов.

5. Формирование желательных параметров финансовой организационной субкультуры. Такие параметры рекомендуется формировать в разрезе тех же блоков, по которым осуществлялась оценка сложившейся финансовой организационной субкультуры (табл. 18.1), но с учетом избранного базового ее типа и системы перспективных задач ее развития.

6. Выбор механизмов, обеспечивающих достижение желательных параметров финансовой организационной субкультуры. Такой выбор осуществляется в разрезе направлений развития финансовой организационной субкультуры, обеспечивающей целевую внутреннюю интеграцию и эффективную адаптацию финансовых менеджеров к изменению факторов внешней среды.

Целевую внутреннюю интеграцию финансовых менеджеров обеспечивают такие механизмы, как установление границ групп финансовых менеджеров в рамках отдельных структурных подразделений, а также принципов их формирования; выработка единой системы оценки деятельности и поведения финансовых менеджеров; формирование механизма наделения властными полномочиями и их лишения; создание общей терминологии, связанной с финансовой деятельностью; установление норм, регулирующих неформальные отношения в системе финансового менеджмента предприятия.

Эффективную адаптацию финансовых менеджеров к изменению факторов внешней среды обеспечивают такие механизмы, как формирование финансовой философии предприятия и его финансовой политики по отдельнымаспектам стратегической финансовой деятельности; построение эффективной внешней коммуникационной системы финансового менеджмента; внедрение гибкой системы стимулирования инновационных усилий финансовых менеджеров; осознание и использование фактора времени в решении стратегических задач финансового развития предприятия.

Формирование и развитие финансовой организационной субкультуры, поддерживаемой всеми финансовыми службами и финансовыми менеджерами, обеспечивает желаемое стратегическое финансовое позиционирование предприятия и способствует росту его рыночной стоимости.