Теоретична частина. Фінансове підприємництвоФінансове підприємництво Фінансове підприємництво - це діяльність, де об'єктом кулівлі-продажу є специфічний товар - гроші, іноземна валюта, цінні папери. Сутність фінансово-кредитного підприємництва полягає в тому, що підприємець придбаває головний фактор підприємництва у вигляді різних грошових коштів (грошей, валюти, цінних паперів) за грошову суму у власників грошових коштів. Придбані грошові кошти потім продаються покупцям за плату, що перевищує попередню грошову суму, у результаті чого утворюється підприємницький прибуток Фінансове підприємництво належить до найскладніших видів підприємницької діяльності, воно сягає корінням у лихварство, відоме ще за часів Стародавньої Греції. Фінансове підприємництво здатне приносити не менші доходи, ніж комерційне, але вимагає більш високих вимог до знань і досвіду підприємців, продавців і покупців грошових коштів. Посередницькою діяльністю у сфері випуску та обігу цінних паперів є підприємницька діяльність суб'єктів господарювання (далі - торговці цінними паперами), для яких операції з цінними паперами становлять виключний вид їх діяльності або яким така діяльність дозволена законом. Здійснення посередницької діяльності у сфері випуску та обігу цінних паперів допускається на основі ліцензії, що видається в порядку, встановленому законодавством. Суб'єкти виключної посередницької діяльності у сфері випуску та обігу цінних паперів можуть здійснювати окремі види діяльності, пов'язані з обігом цінних паперів (надання консультацій власникам цінних паперів тощо). Торговець цінними паперами, який має ліцензію на здійснення будь-якого виду посередницької діяльності у сфері випуску та обігу цінних паперів, не може безпосередньо або побічно володіти майном іншого торговця цінними паперами, вартість якого перевищує розмір, встановлений законом. Торговець цінними паперами не може здійснювати торгівлю: - цінними паперами власного випуску; - акціями того емітента, у якого він безпосередньо або побічно володіє майном у розмірі понад п'ять відсотків статутного фонду. У разі прийняття доручення на купівлю або продаж цінних паперів торговець цінними паперами зобов'язаний надавати особі, за дорученням і за рахунок якої він діє, інформацію про курс цінних паперів. Торговець цінними паперами зобов'язаний надавати фондовій біржі інформацію щодо всіх укладених ним угод з цінними паперами в строки і порядку, що визначені правилами фондової біржі. Суб'єкти господарювання в межах своєї компетенції та відповідно до встановленого законодавством порядку можуть випускати та реалізовувати цінні папери, а також придбавати цінні папери інших суб'єктів господарювання. Порядок випуску та обігу цінних паперів визначається Законом України "Про цінні папери та фондовий ринок" та регулюється Національною комісією з цінних паперів та фондового ринку. Емітент - юридична особа, яка випускає цінні папери. Емісія - випуск цінних паперів, який повинен бути зареєстрований у Національній комісії з цінних паперів та фондового ринку. Цінним папером є документ встановленої форми з відповідними реквізитами, що посвідчує грошове або інше майнове право і визначає відносини між суб'єктом господарювання, який його випустив (видав), і власником та передбачає виконання зобов'язань згідно з умовами його випуску, а також можливість передачі прав, що випливають з цього документа, іншим особам. В Україні можуть випускатися і перебувати в обігу пайові, боргові та інші цінні папери. У сфері господарювання у випадках, передбачених законом, використовуються такі види цінних паперів: акції, облігації внутрішніх та зовнішніх державних позик, облігації місцевих позик, облігації підприємств, казначейські зобов'язання, ощадні (депозитні) сертифікати, векселі, сертифікати фондів операцій з нерухомістю (сертифікати ФОН), іпотечні сертифікати (сертифікати з фіксованою дохідністю, сертифікати участі), інші види цінних паперів. Цінні папери можуть бути іменними або на пред'явника. Іменні цінні папери передаються шляхом повного індосаменту (передавальним записом, який засвідчує перехід прав за цінним папером до іншої особи). Цінні папери на пред'явника обертаються вільно. Порядок іменної ідентифікації цінних паперів у бездокументарній формі встановлюється законом. Розглянемо особливості акцій та облігацій у порівнянні (табл. 1). Таблиця 1. Порівняльна характеристика акції та облігації

Акціонер є співвласником частки майна товариства, покупець облігації дає гроші у позику (є кредитором). Акціонер не має права вимагати в акціонерного товариства повернення вартості акцій, він може їх перепродати на фондовому ринку. Строк обігу акції не обмежений, дивіденди по акціях не гарантовані та сплачуються за рахунок чистого прибутку акціонерного товариства, якщо він є в даному періоді. Власнику облігацій емітент зобов'язаний повернути гроші через визначений період часу, а також сплатити певний процент. Рівень ризику більший в акціонера. У випадку банкрутства він одержує свою частку вартості майна в останню чергу. Акції забезпечують в середньому більший процент доходу. Облігації забезпечують більш надійний але невеликий дохід. Розрізняють такі види акцій: 1) за характером розпорядження: іменні; на пред'явника. 2) за розміром дивіденду: привілейовані; прості. За простими акціями сплачується дивіденд, який залежить від прибутку акціонерного товариства. За привілейованими акціями дивіденди сплачуються у першу чергу. Вони також дають право одержати частку майна у першу чергу (порівняно з власниками простих акцій) при ліквідації товариства. Але власники привілейованих акцій не мають права брати участь в управлінні акціонерним товариством. Привілейовані акції можуть випускатись з фіксованим дивідендом (в процентах до номінальної вартості) незалежно від розміру прибутку акціонерного товариства. Якщо прибутку не вистачає, дивіденди за цими акціями сплачуються за рахунок резервного фонду. Вартість привілейованих акцій може становити до 10% статутного фонду. Ще існують засновницькі акції, якими звичайно володіють засновники або менеджери акціонерного товариства. За такими акціями дивіденди не нараховуються до тих пір, поки за простими акціями вони не сплачені до певної величини. Якщо ця умова виконана, то решта прибутку розподіляється між власниками засновницьких акцій. Такі акції є вигідними, коли акціонерне товариство отримує великі прибутки. Засновницькі акції можуть також надавати додаткові права з управління товариством. Відомості про акціонерів і кількість акцій заносяться до реєстру, який веде незалежний реєстратор, що обслуговує це акціонерне товариство. План розміщення акцій складається при первинному випуску акцій в процесі створення акціонерного товариства, а також при організації другої, третьої емісії акцій. Розрізняють номінальну, емісійну та ринкову вартості акції. Номінальна вартість вказується на акції та характеризує відповідну частину статутного фонду. Вона використовується для визначення дивідендів. При інфляції номінальна вартість повинна переоцінюватися. Номінальна вартість (Вн) акції може бути визначена за формулою:

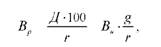

де Сф - статутний фонд товариства; Ка - кількість акцій. Емісійна вартість - ціна, за якою акція продається на первісному ринку при заснуванні акціонерного товариства. Вона може відрізнятись від номіналу, тому що посередники можуть продавати акції емітента за більш високими цінами. Ринкова вартість - це вартість, за якою акція оцінюється на вторинному ринку цінних паперів (коли акціонери продають акції іншим особам). Курс акції (курсова вартість) - це її ціна на біржі у певний момент часу. Не всі акції котируються на біржах. Визначення ринкової вартості акції базується на наступних міркуваннях. Покупець або продавець акції на вторинному ринку оцінює сплачену суму як один із можливих альтернативних варіантів доходу: - купити акцію і отримувати дивіденди; - покласти гроші у банк і мати проценти. Як мінімум, варіанти мають бути рівноцінними. Продавець акції втрачає доходи (дивіденди), тому він хоче отримати таку суму грошей, яка у вигляді банківського депозиту принесе йому такий самий дохід. Ринкова вартість акції (Вр) з постійним дивідендом визначається за формулою:

де Вр - ринкова вартість акції; Д - річна сума дивіденду на акцію; r - процентна ставка за банківськими депозитами і надбавка за ризик; Вн - номінальна вартість акції; g - ставка дивіденду в процентах. Наприклад, якщо акція щорічно приносить 36 грн дивіденду, а банківський процент по вкладах - 9 %, то ринкова вартість акції становить:

Цю акцію будуть продавати на біржі в середньому за 400 грн. У кожний окремий момент часу курс акції залежить також від співвідношення попиту та пропозиції акцій. В загальному випадку, ринкова вартість будь-якого цінного папера визначається таким чином:

де ГПt - очікуваний грошовий потік в t-му періоді; r - мінімально допустима норма доходу в процентах. За законодавством України ринкова вартість емісійних цінних паперів визначається: 1) для емісійних цінних паперів, які не перебувають в обігу на фондових біржах, - як вартість цінних паперів, визначена відповідно до законодавства про оцінку майна, майнових прав та професійну оціночну діяльність; 2) для емісійних цінних паперів, що перебувають в обігу на фондових біржах, - як вартість цінних паперів, визначена відповідно до законодавства про цінні папери та фондовий ринок.

|