ХАРАКТЕРИСТИКА ІНФОРМАЦІЙНОЇ БАЗИ ЗВІТУ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

| Показники та коди рядків

| Зміст інформації та джерела її формування за рахунками бухгалтерського обліку

| | 1

| 2

| | І. Фінансові результати

| | Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) (010)

| Загальний дохід (виручка) від реалізації продукції, товарів, робіт або послуг (70)

| | Податок на додану вартість (015)

| Податок на додану вартість, який надходить на підприємство з доходом (виручкою) від реалізації продукції (товарів, робіт, послуг) (70)

| | Акцизний збір (020)

| Акцизний збір, який врахований у складі доходу (виручки) від реалізації продукції (товарів, робіт, послуг) (70)

| | Інші вирахування з доходу (030)

| Знижки, повернення товарів та інші суми, що підлягають вирахуванню з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) без непрямих податків (70)

| | Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) (035)

| Загальний дохід (виручка) від реалізації продукції (товарів, робіт, послуг) за вирахуванням непрямих податків

------------------------------------------------------------------------------------------

|

| Собівартість реалізованої продукції (товарів, робіт, послуг) (040)

| Виробнича собівартість реалізованої продукції (робіт, послуг) та собівартість реалізованих товарів (90)

| | Валовий прибуток (збиток) (050, 055)

| Чистий дохід від реалізації продукції (товарів, робіт, послуг) за вирахуванням собівартості реалізованої продукції (товарів, робіт, послуг)

| | Інші операційні доходи (060)

| Дохід від операційної оренди активів, операційних курсових різниць, відшкодування раніше списаних активів, реалізації оборотних активів (крім фінансових інвестицій) (71)

| | Адміністративні витрати (070)

| Загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства (92)

| | Витрати на збут (080)

| Витрати підприємства, пов'язані з реалізацією продукції (товарів) та витрати на утримання підрозділів, що займаються збутом продукції (товарів), рекламу, доставку продукції споживачам (93)

| | Інші операційні витрати (090)

| Собівартість реалізованих виробничих запасів, сумнівні (безнадійні) борги та втрати від знецінення запасів, втрати від операційних курсових різниць, визнані економічні санкції, відрахування для забезпечення наступних операційних витрат (94)

| | Фінансовий результат від операційної діяльності (прибуток, збиток) (100, 105)

| Валовий прибуток (збиток) та інший операційний дохід за вирахуванням адміністративних витрат, витрат на збут та інших операційних витрат

| Продовження табл. 2.5.3

| Показники та коди рядків

| Зміст інформації та джерела її формування за рахунками бухгалтерського обліку

| | /

| 2

| | Дохід від участі в капіталі (110)

| Дохід, отриманий від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких ведеться методом участі в капіталі (72)

| | Інші фінансові доходи (120)

| Дивіденди, відсотки та інші доходи, отримані від фінансових інвестицій (73)

| | Інші доходи (130)

| Дохід від реалізації фінансових інвестицій, необоротних активів, майнових комплексів, неопераційних курсових різниць (74)

| | Фінансові витрати (140)

| Витрати на проценти та інші витрати, пов'язані із залученням позикового капіталу (95)

| | Втрати від участі в капіталі (150)

| Збиток, спричинений інвестиціями в асоційовані, дочірні або спільні підприємства, облік яких проводиться методом участі в капіталі (96)

| | Інші витрати (160)

| Собівартість реалізованих фінансових інвестицій, необоротних активів і майнових комплексів, втрати від неопераційних курсових різниць, втрати від уцінки фінансових інвестицій та необоротних активів (97)

|

| Фінансові результати від звичайної діяльності до оподаткування (прибуток, збиток) (170, 175)

| Прибуток (збиток) від операційної діяльності, фінансових та інших доходів (прибутків) за вирахуванням фінансових та інших витрат (збитків)

| | Податок на прибуток від звичайної діяльності (180)

| Податок на прибуток від звичайної діяльності (98)

| | Фінансовий результат від звичайної діяльності (190)

| Прибуток (збиток) від звичайної діяльності до оподаткування за вирахуванням податку на прибуток

| | Надзвичайні доходи (200)

| Відшкодовані втрати від надзвичайних подій (стихійного лиха, пожеж, техногенних аварій) (75)

| | Надзвичайні витрати (205)

| Втрати від стихійного лиха (повені, землетрусу, граду) та техногенних катастроф і аварій (99, 75)

| | Податки з надзвичайного прибутку (210)

| Податки, що підлягають сплаті з прибутку від надзвичайних подій (98)

| | Чистий прибуток (збиток) (220, 225)

| Прибуток (збиток) від звичайної діяльності та надзвичайний прибуток за вирахуванням податків з надзвичайного прибутку

|

|

Таблиця 2.5.4

АЛГОРИТМИ ТРАНСФОРМАЦІЇ ДАНИХ ЗВІТІВ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

| Коди рядків звітів за формами

| | № 2м

| №2

| | /

| 2

| |

|

| |

| 015,020,025,030

| |

|

| |

|

| |

| ПО, 120, 130

| |

|

| |

| 035,060, ПО, 120,130

| |

|

| |

|

| |

|

| | ПО

|

| |

|

| |

|

| |

| —

| |

| —

| |

| 140, 150, 160

| |

|

| |

| 180,210

| |

| 040, 070, 080, 090, 140, 150, 160, 205

| |

| 220, 225

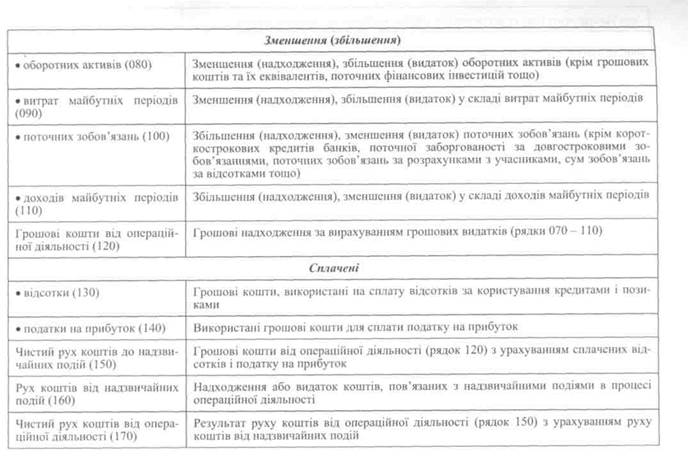

| Для фінансового аналізу створення і перетворення грошових коштів за видами діяльності підприємства використовують інформаційні ресурси звіту про рух грошових коштів, який показує звідки приходять і куди ідуть гроші та як впливають різні операції на грошові потоки.

Метою звіту є подання інформації про суму чистого надходження або чистого видатку грошової маси підприємства за рік в розрізі операційної, інвестиційної та фінансової діяльності.

Зміст інформації за звітом про рух грошових коштів підприємства наведено в табл. 2.5.5.

Продовження табл. 2.5.5

| Показники та коди рядків

| Зміст інформації

| | 1

|

| | //. Рух грошових коштів у результаті інвестиційної діяльності

| | Реалізація

| | • фінансових інвестицій (180)

| Грошові надходження від продажу акцій, боргових зобов'язань, а також часток у капіталі інших підприємств

| | • необоротних активів (190)

| Грошові кошти від продажу основних засобів, нематеріальних активів, а також інших довгострокових необоротних активів (крім фінансових інвестицій)

| | • майнових комплексів (200)

| Грошові кошти від продажу дочірніх підприємств та інших господарських одиниць

| | Отримані

| | • відсотки (210)

| Грошові кошти у вигляді відсотків за аванси грошовими коштами та надані позики

| | • дивіденди (220)

| Грошові надходження у вигляді дивідендів як результат придбання акцій або часток у капіталі інших підприємств

| | Інші надходження (230)

| Грошові кошти від повернення авансів, позик, наданих іншим сторонам, ф'ючерсних та форвардних контрактів, опціонів тощо

| | Придбання фінансових інвестицій (240)

| Виплати грошових коштів для придбання акцій, боргових зобов'язань, а також часток участі у спільних підприємствах

| | Придбання

| | • необоротних активів (250)

| Виплати грошових коштів для придбання основних засобів, нематеріальних активів та інших необоротних активів

|

| • майнових комплексів (260)

| Грошові кошти, сплачені за придбані дочірні підприємства та інші господарські одиниці

| | Інші платежі (270)

| Аванси і позики грошовими коштами, надані іншим сторонам, виплати грошових коштів за ф'ючерсними та форвардними контрактами, опціонами тощо

| | Чистий рух коштів до надзвичайних подій (280)

| Грошові надходження за вирахуванням видатків від інвестиційної діяльності (рядки 180-270)

| | Рух коштів від надзвичайних подій (290)

| Надходження або видаток коштів, пов'язаних з надзвичайними подіями в процесі інвестиційної діяльності

| | Чистий рух коштів від інвестиційної діяльності (300)

| Результат руху коштів від інвестиційної діяльності (рядок 280) з урахуванням руху коштів від надзвичайних подій

| | ///. Рух грошових коштів у результаті фінансової діяльності

| | Надходження власного капіталу (310)

| Грошові кошти від розміщення акцій та інших операцій, що призводять до збільшення власного капіталу

| | Отримані позики (320)

| Надходження, грошових коштів у результаті утворення боргових зобов'язань (позик, векселів, облігацій, а також інших видів короткострокових і довгострокових зобов'язань)

| | Інші надходження (330)

| Надходження, пов'язані з фінансовою діяльністю, крім подій за рядками 310, 320

| | Погашення позик (340)

| Виплати грошових коштів для погашення отриманих позик

| | Сплачені дивіденди (350)

| Дивіденди, сплачені підприємством

|  Закінчення табл. 2.5.5 Закінчення табл. 2.5.5

| Показники та коди рядків

| Зміст інформації

| | /

| 2

| | Інші платежі (360)

| Використання грошових коштів для викупу раніше випущених акцій підприємства, виплати грошових коштів орендодавцю для погашення заборгованості за фінансовою орендою тощо

| | Чистий рух коштів до надзвичайних подій (370)

| Грошові надходження за вирахуванням видатків від фінансової діяльності (рядки 310 — 360)

| | Рух коштів від надзвичайних подій (380)

| Надходження або видаток коштів, пов'язаних з надзвичайними подіями в процесі фінансової діяльності

| | Чистий рух коштів від фінансової діяльності (390)

| Результат руху коштів від фінансової діяльності (рядок 370) з урахуванням руху коштів від надзвичайних подій

| | IV. Зміна величини грошових коштів за звітний період

| | Чистий рух коштів за звітний період (400)

| Грошові надходження за вирахуванням видатків від операційної, інвестиційної та фінансової діяльності (сума рядків 170, 300, 390)

| | Залишок коштів на початок року (410)

| Грошові кошти на початок року за балансом підприємства

| | Вплив зміни валютних курсів на залишок коштів (420)

| Збільшення (надходження) або зменшення (видаток) залишку грошових коштів в іноземній валюті внаслідок коливань валютного курсу протягом звітного періоду

| | Залишок коштів на кінець року (430)

| Грошові кошти на кінець року за балансом підприємства

| Таблиця 2.5.6

ХАРАКТЕРИСТИКА ІНФО РМАЦІЙНОЇ БАЗИ ЗА ЗВІТОМ ПРО РУХ ВЛАСНОГО КАПІТАЛУ ПІДПРИЄМСТВА

Зміст інформації

Показники та коди рядків

Залишок на початок року (010)

Власний капітал за його видами (статутний, пайовий, додатковий, інший додатковий, резервний, нерозподілений прибуток)

Композиция из абстрактных геометрических фигур Данная композиция состоит из линий, штриховки, абстрактных геометрических форм...

|

Важнейшие способы обработки и анализа рядов динамики Не во всех случаях эмпирические данные рядов динамики позволяют определить тенденцию изменения явления во времени...

|

ТЕОРЕТИЧЕСКАЯ МЕХАНИКА Статика является частью теоретической механики, изучающей условия, при которых тело находится под действием заданной системы сил...

|

Теория усилителей. Схема Основная масса современных аналоговых и аналого-цифровых электронных устройств выполняется на специализированных микросхемах...

|

|

ОЧАГОВЫЕ ТЕНИ В ЛЕГКОМ Очаговыми легочными инфильтратами проявляют себя различные по этиологии заболевания, в основе которых лежит бронхо-нодулярный процесс, который при рентгенологическом исследовании дает очагового характера тень, размерами не более 1 см в диаметре...

Примеры решения типовых задач. Пример 1.Степень диссоциации уксусной кислоты в 0,1 М растворе равна 1,32∙10-2

Пример 1.Степень диссоциации уксусной кислоты в 0,1 М растворе равна 1,32∙10-2. Найдите константу диссоциации кислоты и значение рК.

Решение. Подставим данные задачи в уравнение закона разбавления

К = a2См/(1 –a) =...

Экспертная оценка как метод психологического исследования Экспертная оценка – диагностический метод измерения, с помощью которого качественные особенности психических явлений получают свое числовое выражение в форме количественных оценок...

|

|

Расчет концентрации титрованных растворов с помощью поправочного коэффициента При выполнении серийных анализов ГОСТ или ведомственная инструкция обычно предусматривают применение раствора заданной концентрации или заданного титра...

Психолого-педагогическая характеристика студенческой группы

Характеристика группы составляется по 407 группе очного отделения зооинженерного факультета, бакалавриата по направлению «Биология» РГАУ-МСХА имени К...

Общая и профессиональная культура педагога: сущность, специфика, взаимосвязь Педагогическая культура- часть общечеловеческих культуры, в которой запечатлил духовные и материальные ценности образования и воспитания, осуществляя образовательно-воспитательный процесс...

|

|