Влияние вида денежного потока на нормы дисконтирования и ставки капитализации.Ставка дисконтирования, которая представляет собой ставку дохода для определения текущей стоимости будущих доходов, должна соответствовать применяемому денежному потоку. Следует учитывать, что для реального (очищенного от инфляционной составляющей) денежного потока применяется реальная ставка дисконтирования. Для номинального (учитывающего инфляционные ожидания) денежного потока используют номинальную ставку дисконтирования. Для денежного потока собственного капитала рассчитывается ставка дисконтирования для собственного капитала. Для денежного потока инвестированного капитала используют ставку дисконтирования, определяемую на средневзвешенную стоимость капитала. Если используется реальный денежный поток, то ставка дисконта, учитывающая инфляционную составляющую, должна быть скорректирована на величину инфляции по модели Фишера либо используют в расчетах номинальный денежный поток. rR = (rN – i): (1+i), гдеi - индексинфляции. При использовании номинальных потоков доходов коэффициент капитализации и его составные части должны быть рассчитаны в номинальном выражении, а при реальных потоках доходов – в реальном выражении. Для преобразования номинальных потоков доходов в реальные следует номинальную величину разделить на соответствующий индекс цен, т.е. преобразование реализуется в отношении величины индекса цен за тот год, в котором ожидаются денежные потоки, к индексу цен базового периода.

7. Методы оценки восстановительной стоимости (стоимости замещения) в рамках затратного подхода при оценке объектов недвижимости. Расчет стоимости замещения с использованием сборников укрупненных показателей восстановительной стоимости (УПВС) и справочников оценщика «Укрупненных показателей стоимости строительства (УПСС) Ко-Инвест.

Затратный подход — совокупность методов оценки стоимости объекта недвижимости, основанных на определении затрат, необходимых для восстановления либо замещения объекта недвижимости, с учетом его износа. Этапы затратного подхода: 1. Осмотр объекта недвижимости и ознакомление со всей имеющейся документацией; Восстановительная стоимость (ВС) строительства оцениваемого объекта недвижимости рассчитывается в текущих ценах на дату оценки без учета накопленного износа. Она может быть рассчитана на базе стоимости воспроизводства или стоимости замещения. Выбор расчета указанных стоимостей требует определенного обоснования и зависит от многих факторов: цели оценки, количества и качества собранной информации об объекте оценки, его физических характеристик и т.д. Стоимость воспроизводства – затраты на строительство точной копии оцениваемого здания в текущих ценах на действительную дату оценки при использовании таких же строительных материалов, стандартов и проекта. Стоимость замещения – затраты на строительство объекта одинаковой полезности в текущих ценах на действительную дату оценки с использованием современных материалов, стандартов, проектов и архитектурных решений. Более предпочтительным является расчет стоимости «воспроизводства», поскольку в противном случае определяются затраты на строительство здания, отличающегося от оцениваемого многими характеристиками. При этом оценка разницы в полезности сравниваемых зданий носит весьма субъективный характер. Выбор расчета стоимости «замещения» является обоснованным, если у оцениваемого здания имеются признаки функционального износа, что снижает коммерческую привлекательность для потенциального покупателя. Полная восстановительная стоимость (ПВС) – отражаемая в балансовой стоимости восстановительная стоимость основных фондов с учетом сопутствующих затрат, необходимых для начала эксплуатации активов (большей частью актуальна для активной части основных фондов). В основе определения восстановительной стоимости лежит расчет затрат, связанных со строительством объекта и сдачей его заказчику. В зависимости от порядка учета этих затрат в себестоимости строительства принято выделять прямые и косвенные затраты. Прямые затраты – затраты, непосредственно связанные со строительством. К ним относятся: • стоимость строительных материалов, изделий и оборудования; • заработная плата рабочих; • стоимость сопутствующих строительству сооружений и инженерных сетей; • стоимость коммунальных услуг; • стоимость доставки и хранения материалов и пр. Косвенные затраты – затраты, не относящиеся непосредственно к строительству: • стоимость инвестиций в землю; • гонорары проектно-сметным организациям; • маркетинговые, страховые и рекламные расходы и другие затраты. К косвенным расходам относят и накладные расходы. Накладные расходы – денежные средства, необходимые для создания общих условий строительного производства, его организации и обслуживания. Прибыль застройщика (инвестора) – предпринимательский доход, представляющий собой вознаграждение инвестору за риск, связанный с реализацией строительного проекта. В зависимости от цели оценки и необходимой точности расчета существует несколько методов определения восстановительной стоимости: • метод сравнительной единицы; • метод разбивки по компонентам; • метод количественного обследования. Далее рассмотрим методы расчета восстановительной стоимости. Метод сравнительной единицы предполагает расчет стоимости строительства сравнительной единицы (1 м2, 1 м3) аналогичного здания. Стоимость сравнительной единицы аналога должна быть скорректирована на имеющиеся различия в сравниваемых объектах (планировка, оборудование, права собственности и т.д.). Для расчета полной стоимости оцениваемого объекта скорректированная стоимость единицы сравнения умножается на количество единиц сравнения (площадь, объем). Для определения величины затрат обычно используются различные справочные и нормативные материалы (УПСС – укрупненные показатели стоимости строительства, УПВС – укрупненные показатели восстановительной стоимости). Расчет стоимости объекта недвижимости производится по формуле Со = См2 · Sо · Кп · Кн · Км · Кв · Кпз · Кндс где Со – стоимость оцениваемого объекта; См2 – стоимость 1 м2 типичного сооружения на базовую дату; Sо – площадь оцениваемого объекта (количество единиц сравнения); Кп – коэффициент, учитывающий возможное несоответствие данных по площади объекта, полученных в БТИ (бюро технической инвентаризации), и строительной площади (Кп = 1,1–1,2); Кн – коэффициент, учитывающий имеющееся несоответствие между оцениваемым объектом и выбранным типичным сооружением (для идентичного объектаКн = 1); Км – коэффициент, учитывающий местоположение объекта; Кв – коэффициент времени, учитывающий изменение стоимости строительно-монтажных работ (СМР) в период между базовой датой и датой на момент оценки; Кпз – коэффициент, учитывающий прибыль застройщика (%); Кндс – коэффициент, учитывающий НДС (%). Важным этапом при использовании этого метода является выбор типичного объекта (аналога), для этого необходимо учитывать: • единое функциональное назначение; • близость физических характеристик (класс конструктивных систем); • сопоставимый хронологический возраст сравниваемых объектов; • другие характеристики. Поскольку в большинстве случаев базой для сравнения является стоимость сравнительной единицы не идентичного объекта, а близкого аналога, то рассчитанная по методу сравнительной единицы стоимость объекта является стоимостью замещения. Информационной базой для приведенной методики расчета может служить ежеквартальное издание консалтинговой компании «КО-ИНВЕСТ» «Индексы цен в строительстве» (межрегиональный информационно-аналитический бюллетень, из которого можно получить информацию о динамике текущих и прогнозных цен на здания, сооружения, строительно-монтажные работы, материалы, конструкции, технологическое оборудование по всем регионам России). Метод разбивки по компонентам отличается от предыдущего тем, что стоимость всего здания рассчитывается как сумма стоимостей его отдельных строительных компонентов – фундаментов, стен, перекрытий и т.п. Стоимость каждого компонента получают исходя из суммы прямых и косвенных затрат, необходимых для устройства единицы объема по формуле Сзд = (∑ Vj · Cj) · Кн где Сзд – стоимость строительства здания в целом; Vj – объем j-го компонента; Cj – стоимость единицы объема; Кн – коэффициент, учитывающий имеющееся несоответствие между оцениваемым объектом и выбранным типичным сооружением (для идентичного объектаКн =1). Метод количественного обследования основан на детальных количественном и стоимостном расчетах затрат на монтаж отдельных компонентов, оборудования и строительства здания в целом. Кроме расчета прямых затрат необходим учет накладных расходов и иных затрат, другими словами, составляется полная смета воссоздания оцениваемого объекта. Метод количественного обследования – база для использования вышеизложенных методик расчета восстановительной стоимости; она дает наиболее точные результаты по сравнению с ними. Вместе с тем данный метод является наиболее трудоемким, поэтому оценщик должен иметь углубленную теоретическую подготовку и значительный практический опыт. Для расчета величины базисной стоимости и для внесения поправок в этот показатель используются Сборники укрупненных показателейвосстановительной стоимости зданий и сооружений для переоценки основных фондов(УПВС) или Укрупненные показатели стоимости строительства (УПСС). Например, зная объект оценки и его строительный объем (здание коммерческого назначения, например), используя данные сборника Ко-Инвест, можно получить стоимость затрат на замещение (путем перемножения необходимых данных), т.к. в Ко-Инвесте содержатся необходимые показатели: регионально-климатический, регионально-экономический коэффициенты, и другие. А с помощью сборника УПВС можно рассчитать стоимость замещения без учета накопленного износа материального склада, например. Из сборника используются такие показатели, как стоимость 1 м3 в ценах 1969г., поправка на климатический район и другие. Стоимость получается также путем перемножения компонентов. В данном случае: стоим-ть нового строительства в текущих ценах*(1+прибыль предпринимателя)*(1+НДС). Стоимость нового строительства- произведение стоимости в ценах 1969г,индексов перехода в цены и территориальной поправки. Сборники УПВС составлены в ценах и нормах, введенных с 1 января 1969г. Общая часть УПВС определяет методику расчета стоимостис использованием сборников, вводит систему поправок к базисному показателю. Сборники УПВС зданий и сооружений сгруппированы по отраслям народного хозяйства и промышленности или по видам зданий и сооружений, имеющимся во многих отраслях народного хозяйства, и содержат восстановительную стоимость 1м3 строительного объема зданий и т.д. взависимости от их назначения, конструкции, капитальности, благоустройства, размера и расположения в том или ином территориальном поясе с учетом климатического района, указанного в технической частиСборника. Восстановительная стоимость указанных укрупненных показателей включает все прямые затраты, накладные расходы, плановые накопления, а также общеплощадочные расходы по отводу и освоению строительного участка, стоимость проектно-изыскательских работ, затраты,связанные с производством работ в зимнее время и др. расходы. Сборники укрупненных показателей стоимости строительства –это выжимка из сводного сметного расчета стоимости строительстваконкретного объекта данной отрасли. Показатели составлены в ценахбазового региона (Московской области) и включают все прямые затраты, накладные расходы и плановые накопления в уровне сметных норми цен 1984 г. Преимущество использования сборников УПВС и УПСС – в хорошо отработанной информации об объектах-аналогах, укрупненныхпоказателях восстановительной стоимости и стоимости строительства,прошедшей отраслевую и межведомственную техническую и стоимостную экспертизу. Указанные укрупненные стоимостные показатели предусматривают четко оговоренный круг учитываемых затрат и не содержат элементов двойного счета. Для перехода от цен 1969 г. к уровню сметных цен 1984 г. оценщиками используются утвержденные Госстроем СССР коэффициентыпересчета сметной стоимости строительства в уровень цен 1984 г. (всреднем по отраслям промышленности и регионам К84/69 равен 1,18).

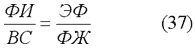

8. Методы расчета физического износа в рамках затратного подхода при оценке недвижимости. Неисправимый и исправимый износы. Долгоживущие и короткоживущие элементы. Затратный подход — совокупность методов оценки стоимости объекта недвижимости, основанных на определении затрат, необходимых для восстановления либо замещения объекта недвижимости, с учетом его износа. Определение износа необходимо для того, чтобы учесть различия в характеристиках нового объекта и реально оцениваемого объекта недвижимости. Износ в оценке означает потерю полезности, а значит и стоимости объектом оценки по любой причине. Физический износ — постепенная утрата изначально заложенных при строительстве технико-эксплуатационных качеств объекта под воздействием природно-климатических факторов, а также жизнедеятельности человека. Физический износ отражает изменения физических свойств объекта недвижимости со временем (например, дефекты конструктивных элементов). Существуют следующие методы расчета физического износа: · экспертный (нормативный); · стоимостной; · метод расчета срока жизни здания. Экспертный метод расчета физического износа основан на создании дефектной ведомости и определения процентов износа всех конструктивных элементов здания или сооружения. Данный метод предполагает использование различных нормативных инструкций межотраслевого или ведомственного уровня. Физический износ здания определяется следующим образом: Fф — физический износ здания, (%); Fi — физический износ i-го конструктивного элемента, (%); Li — коэффициент, соответствующий доле восстановительной стоимости i-го конструктивного элемента (участка) в общей стоимости здания; n — количество конструктивных элементов в здании. Стоимостной метод расчета физического износа основан на предположении о том, что физический износ на момент оценки выражается соотношением стоимости объективно необходимых ремонтных мероприятий, устраняющих повреждения конструкции или элемента. Данный метод позволяет сразу рассчитать износ элементов и здания в целом в стоимостном выражении. Поскольку расчет обесценения производится на основе разумных фактических затрат на доведение изношенных элементов до «практически нового состояния», результат по данному подходу можно считать достаточно точным. Недостатки метода — обязательная детализация и точность расчета затрат на проведение ремонта изношенных элементов здания. Метод расчета срока жизни здания основан на предположении о том, что соотношение между физическим износом (ФИ) и восстановительной стоимостью (ВС) определяется соотношением между эффективным возрастом (ЭВ) и типичным сроком экономической жизни (ФЖ):

Определение величины физического износа состоит из нескольких последовательных этапов: · определение величины исправимого физического износа; · определение величины неисправимого физического износа в короткоживущих элементах; · определение величины неисправимого физического износа в долгоживущих элементах. Определение величины исправимого физического износа (его называют также отложенным ремонтом, так как предполагается, что типичный покупатель произведет немедленный ремонт, чтобы восстановить нормальные эксплуатационные характеристики сооружения: косметический ремонт, восстановление участков протекающей кровли, ремонт инженерного оборудования и т. д.) осуществляется с использованием стоимостного или экспертного метода расчета физического износа. Неисправимый физический износ соответствует позициям, исправление которых в настоящее время практически невозможно или экономически нецелесообразно. Величина этого типа износа определяется на базе разности между полной восстановительной (или замещающей) стоимостью и суммой устранимого физического износа. Для целей расчета износа элементы сооружения, имеющие неустранимый физический износ, делят на долгоживущие и короткоживущие. Долгоживущие элементы - элементы, у которых ожидаемый срок жизни сопоставим со сроком жизни здания (фундамент, несущие стены и т.д.). Короткоживущие элементы – элементы, имеющие меньший срок жизни, чем здание в целом (кровля, сантехническое оборудование и т.п.) Неисправимый физический износ короткоживущих элементов – затраты на восстановление быстроизнашивающихся компонентов. Для оценки неисправимого физического износа в короткоживущих элементах используют метод расчета срока жизни здания: разность между полной восстановительной (или замещающей) стоимостью элемента и суммой исправимого износа элемента, умноженной на отношение действительного возраста к общей физической жизни элемента. При этом общая физическая жизнь элемента определяется по справочным данным, учитывающим периодические ремонты и поддержание нормальных эксплуатационных характеристик. Для оценки неисправимого физического износа в долгоживущих элементах используют также метод расчета срока жизни здания: величину исправимого физического износа и суммы восстановительной стоимости короткоживущих элементов с неисправимым физическим износом вычитают из полной восстановительной (или замещающей) стоимости и полученный результат умножают на остаточную восстановительную (или замещающую стоимость) долгоживущих элементов, а также отношение действительного возраста к общей физической жизни здания. Исправимый физический износ долгоживущих элементов определяется разумными затратами на его устранение, подобно исправимому физическому износу короткоживущих элементов. Общая физическая жизнь здания определяется в зависимости от типа основных конструктивных элементов для различных категорий зданий по долговечности. Классификация жилых и общественных зданий по долговечности приведена в нормативной литературе.

9. Методы расчета функционального износа в рамках затратного подхода при оценке недвижимости. Неисправимый и исправимый износы.

Затратный подход — совокупность методов оценки стоимости объекта недвижимости, основанных на определении затрат, необходимых для восстановления либо замещения объекта недвижимости, с учетом его износа. Этапы затратного подхода: 1. Осмотр объекта недвижимости и ознакомление со всей имеющейся документацией; Определение износа необходимо для того, чтобы учесть различия в характеристиках нового объекта и реально оцениваемого объекта недвижимости. Износ в оценке означает потерю полезности, а значит и стоимости объектом оценки по любой причине. Признаки функционального износав оцениваемом здании - несоответствие объемно-планировочного и/или конструктивного решения современным стандартам, включая различное оборудование, необходимое для нормальной эксплуатации сооружения в соответствии с его текущим или предполагаемым использованием. Функциональный износ подразделяют на устранимый и неустранимый. Устранимый функциональный износ определяется затратами на необходимую реконструкцию, способствующую более эффективной эксплуатации объекта недвижимости. Причины функционального износа: · недостатки, требующие добавления элементов; · недостатки, требующие замены или модернизации элементов; · сверхулучшения. Недостатки, требующие добавления элементов - элементы здания и оборудования, которых нет в существующем окружении и без которых оно не может соответствовать современным эксплуатационным стандартам. Износ за счет данных позиций измеряется стоимостью добавления этих элементов, включая их монтаж. Недостатки, требующие замены или модернизации элементов - позиции, которые еще выполняют свои функции, но уже не соответствуют современным стандартам (счетчики для воды и газа и противопожарное оборудование). Износ по этим позициям измеряется как стоимость существующих элементов с учетом их физического износа минус стоимость возврата материалов, плюс стоимость демонтажа существующих и плюс стоимость монтажа новых элементов. Стоимость возврата материалов рассчитывается как стоимость демонтированных материалов и оборудования при использовании их на других объектах (дорабатываемая остаточная стоимость). Сверхулучшения - позиции и элементы сооружения, наличие которых в настоящее время неадекватно современным требованиям рыночных стандартов. Устранимый функциональный износ в данном случае измеряется как текущая восстановительная стоимость позиций «сверхулучшений» минус физический износ, плюс стоимость демонтажа и минус ликвидационная стоимость демонтированных элементов. Возможен расчет ФуИ следующими методиками: Устранимый износ равен затратам на реконструкцию с целью эффективного использования недвижимости; Стоимость неустранимого износа рассчитывают двумя способами, а именно посредством расчета стоимости отсутствующих элементов и методом капитализации - потерь в плате за аренду, эксплуатационных затрат, разницы в отчислениях за амортизацию. Функциональный износ может также определяться по формуле: (факт.высота – экономически обоснованная высота)/фактическая высота помещения. Неустранимый функциональный износ вызывается устаревшими объемно-планировочными и/или конструктивными характеристиками оцениваемых зданий относительно современных стандартов строительства. Признаком неустранимого функционального износа является экономическая нецелесообразность осуществления затрат на устранение этих недостатков. Кроме того, необходим учет сложившихся на дату оценки рыночных условий для адекватного архитектурного соответствия здания своему назначению. Пример расчета функционального износа в зданиях.

В зависимости от конкретной ситуации стоимость неустранимого функционального износа может определяться двумя способами: 1) капитализацией потерь в арендной плате; 2) капитализацией избыточных эксплуатационных затрат, необходимых для содержания здания в надлежащем порядке. Для определения необходимых расчетных показателей (величины арендных ставок, ставки капитализации и др.) используют скорректированные данные по сопоставимым аналогам. При этом отобранные аналоги не должны иметь признаков выявленного у объекта оценки неустранимого функционального износа. Определение обесценения, вызванного неустранимым функциональным износом по причине устаревшего объемно-планировочного решения (удельная площадь, кубатура), осуществляется методом капитализации потерь в арендной плате. Расчет неустранимого функционального износа методом капитализации избыточных эксплуатационных затрат, необходимых для поддержания здания в хорошем состоянии, может быть произведен подобным образом. Данный подход предпочтителен для оценки неустранимого функционального износа зданий, отличающихся нестандартными архитектурными решениями и в которых тем не менее размер арендной платы сопоставим с арендной платой по современным объектам-аналогам в отличие от величины эксплуатационных затрат.

10. Методы расчета внешнего износа в рамках затратного подхода при оценке недвижимости. Общий накопленный износ объекта недвижимости. Этапы затратного подхода: 1. Осмотр объекта недвижимости и ознакомление со всей имеющейся документацией; Внешний (экономический) износ — обесценение объекта, обусловленное негативным по отношению к объекту оценки влиянием внешней среды: рыночной ситуации, накладываемых сервитутов на определенное использование недвижимости, изменений окружающей инфраструктуры и законодательных решений в области налогообложения и т. п. Хотя внешний износ в большинстве случаев не устраним, иногда он может самоустраниться из-за позитивного изменения окружающей рыночной среды. Устранимый износ – такой вид износа, затраты на устранение к-го меньше, чем добавляемая при этом стоимость объекта. Неустранимый износ – износ, устранение к-го либо невозможно, либо затраты на его устранение выше, чем добавляемая при этом стоимость. Хотя внешний износ в большинстве случаев не устраним, иногда он может самоустраниться изза позитивного изменения окружающей рыночной среды. Для оценки внешнего износа могут применяться следующие методы: • метод капитализации потерь в арендной плате; • метод капитализации избыточных эксплуатационных расходов; • метод парных продаж; • метод срока жизни. Оценка внешнего износа методом капитализации потерь в арендной платы и методом капитализации избыточных эксплуатационных потерь производится аналогично расчету данными методами функционального износа. В случае оценки внешнего износа необходимо выявить потери в арендной плате, вызванные признаками внешнего износа или избыточные эксплуатационные расходы, вызванные признаками внешнего износа. Метод парных продаж основан на анализе имеющейся ценовой информации по недавно проданным аналогичным объектам (парным продажам). При этом предполагается, что объекты парной продажи отличаются друг от друга только выявленным и соотнесенным к объекту оценки экономическим износом. В ряде случаев метод сравнительного анализа продаж позволяет определить общий накопленный износ, как правило, типового объекта оценки. Усредненная разница между скорректированными восстановительной стоимостью и рыночной ценой каждого из аналогов (без учета стоимости земельного участка) и будет являться стоимостным выражением накопленного износа. В отечественной практике рассмотренные методы расчета внешнего износа, основанные на элементах сравнительного анализа продаж, во многих случаях неприменимы по причине большой трудоемкости, а также отсутствия необходимой и достоверной информационной базы. Метод срока жизни позволяет рассчитать неустранимый внешний износ исходя из резкого сокращения оставшейся экономической (физической) жизни здания по причине его сноса в ближайшее время. Причины сноса: необходимость перепланировки; расширение транспортных магистралей. Следует учитывать техническое состояние сносимых зданий, что во многих случаях позволяло бы их эксплуатировать в течение довольно длительного периода времени. После расчета стоимости воспроизводства (стоимости замещения), а также накопленного износа определяют стоимость земельного участка и оцениваемого объекта недвижимости в целом.

|