Головна сторінка Випадкова сторінка

КАТЕГОРІЇ:

АвтомобіліБіологіяБудівництвоВідпочинок і туризмГеографіяДім і садЕкологіяЕкономікаЕлектронікаІноземні мовиІнформатикаІншеІсторіяКультураЛітератураМатематикаМедицинаМеталлургіяМеханікаОсвітаОхорона праціПедагогікаПолітикаПравоПсихологіяРелігіяСоціологіяСпортФізикаФілософіяФінансиХімія

Моделі визначення оптимальних розмірів грошових коштів

Дата добавления: 2014-11-10; просмотров: 842

|

|

В закордонній практиці для визначення оптимальних розмірів грошових коштів на рахунку (касі) використовуються різні моделі. Найбільшого розповсюдження набули модель Баумоля і модель Міллера-Орра.

Модель Баумоля. Вважається, що підприємство розпочинає роботу, маючи максимальний і доцільний для нього рівень коштів, і потім постійно витрачає їх протягом деякого періоду часу. Всі кошти, що надходять від реалізації товарів і послуг, підприємство вкладає в короткострокові цінні папери. Як тільки запас грошових коштів закінчується, тобто дорівнює нулю або досягає деякого заданого рівня безпеки, підприємство продає частину цінних паперів і тим самим поповнює запас грошових коштів до первісної величини.

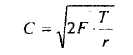

де: С - оптимальна сума грошових коштів на рахунку;

F - середній розмір щоденних угод;

Т - середня сума потреби в грошових коштах протягом місяця;

г - доходність короткострокових цінних паперів.

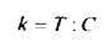

Таким чином, середній запас грошових коштів складає С/2, а загальна кількість угод по конвертації цінних паперів в грошові кошти (к) дорівнює:

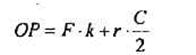

Загальні витрати (ОР) по реалізації такої політики управління грошовими коштами складуть:

Перший доданок в цій формулі представляє собою прямі витрати, другий - втрачена вигода від зберігання коштів на поточному рахунку замість того, щоб інвестувати їх в цінні папери.

Модель Баумоля є простою і в достатній мірі прийнятною для підприємств, грошові витрати яких стабільні і прогнозовані. В дійсності таке трапляється рідко; залишок коштів на поточному рахунку змінюється випадково, причому можливі значні коливання.

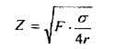

Модель, розроблена Міллером і Орром, представляє собою компроміс між простотою і реальністю. Вчені при побудові моделі використали процес Бернулі - стохастичний процес, в якому надходження і витрачання грошей від періоду до періоду є незалежними випадковими подіями. Залишок коштів на рахунку хаотично змінюється до тих пір, поки не досягає верхньої межі. Як тільки це відбувається, підприємство розпочинає купувати достатню кількість цінних паперів з метою повернути запас грошових коштів до деякого нормального рівня. Якщо запас грошових коштів досягає нижньої межі, то в цьому випадку підприємство продає свої цінні папери і таким чином поповнює запас грошових коштів до нормальної межі.

де: Z -оптимальні залишки грошових коштів на поточному рахунку; о - коливаність денних надходжень на поточний рахунок;

Інші значення ті ж, що і в попередній моделі.

| <== предыдущая лекция | | | следующая лекция ==> |

| Прогнозування грошових потоків | | | Складники управління грошовими потоками підприємства |