Головна сторінка Випадкова сторінка

КАТЕГОРІЇ:

АвтомобіліБіологіяБудівництвоВідпочинок і туризмГеографіяДім і садЕкологіяЕкономікаЕлектронікаІноземні мовиІнформатикаІншеІсторіяКультураЛітератураМатематикаМедицинаМеталлургіяМеханікаОсвітаОхорона праціПедагогікаПолітикаПравоПсихологіяРелігіяСоціологіяСпортФізикаФілософіяФінансиХімія

КВІТЕНЬ

Дата добавления: 2015-09-19; просмотров: 463

|

|

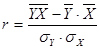

Линейный коэффициент корреляции

- используется для изучения связи между двумя признаками в случае наличия между ними линейной зависимости и определяется по формуле:

Линейный коэффициент корреляции изменяется в пределах от –1 до 1 и выражает характер связи, чем ближе значение коэффициента к 1 (-1), тем теснее связь между признаками.

если  , то связь отсутствует;

, то связь отсутствует;

, связь прямая и однонаправленная;

, связь прямая и однонаправленная;

, связь обратная;

, связь обратная;

(-1), связь функциональная.

(-1), связь функциональная.

В том случае когда исходная информация представлена в виде корреляционной таблицы необходимо учесть частоты повторений как индивидуальных значений факторного и результативного признаков, так и число повторений данного сочетания их значений. В этом случае формула коэффициента корреляции будет иметь вид:

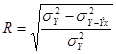

Эмпирическое корреляционное отношение

- рассчитывается по данным группировки в случае не линейной зависимости между признаками и определяется по формуле:

, где

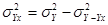

, где

- межгрупповая дисперсия, характеризующая вариацию результативного признака, обусловленную группировочным признаком;

- межгрупповая дисперсия, характеризующая вариацию результативного признака, обусловленную группировочным признаком;

- общая дисперсия результативного признака.

- общая дисперсия результативного признака.

Изменяется этот показатель в пределах от 0 до 1. Интерпретация значений коэффициента такова:

-если  находится в пределах 0,1-0,3, то связь слабая;

находится в пределах 0,1-0,3, то связь слабая;

- 0,3-0,5 – связь умеренная;

- 0,5-0,7 – связь заметная;

- 0,7-0,9 – связь высокая;

- 0,9-0,99 – связь очень высокая.

Индекс корреляции (теоретическое корреляционное отношение)

- используется для измерения связи при любой её форме и определяется по формуле:

, где

, где

- дисперсия отклонений;

- дисперсия отклонений;

- дисперсия фактических значений результативного признака;

- дисперсия фактических значений результативного признака;

- дисперсия теоретических значений результативного признака.

- дисперсия теоретических значений результативного признака.

Индекс корреляции изменяется в пределах от 0 до 1. Если он равен нулю, то связи между признаками У и Х нет. Чем он ближе к 1, тем связь между признаками теснее.

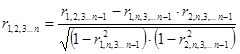

Частные коэффициенты корреляции

- применяется для характеристики тесноты связи между двумя признаками при фиксированном значении других признаков и определяется по формуле:

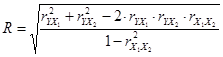

Коэффициент множественной корреляции

- в случае оценки связи между результативным (У) и двумя факторными (Х1, Х2) признаками множественный коэффициент корреляции имеет вид:

, где

, где

r – парные коэффициенты корреляции между признаками.

Его значения находятся в пределах от 0 до 1. Чем ближе значение коэффициента к единице, тем теснее связь между признаками.

Множественный коэффициент корреляции можно рассчитать, используя парные коэффициенты корреляции (rУЧ) и β – коэффициенты:

Коэффициент детерминации

- показывает какая доля вариации изучаемого результативного признака объясняется влиянием факторов, включенных в уравнение множественной регрессии и представляет собой квадрат коэффициента корреляции:

d = r2 ·100% или d = R2 ·100%.

Изменяется в пределах от 0 до 100 и характеризует, на сколько процентов изменение результативного признака зависит от выбранных в модель факторных признаков. Остальные проценты (до 100) показывают влияние других, не учтенных в модели признаков.

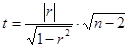

Значимость линейного коэффициента корреляции проверяется на основе t- критерия Стьюдента:

- если объём совокупности (n) < 50 единиц, то формула критерия имеет вид

,

,

входные параметры:

.

.

Если расчетное значение t>tТ, то коэффициент корреляции принято считать значимым.

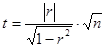

Если объём совокупности (n) более 100 единиц, то используется формула:

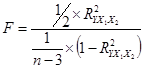

Проверка значимости коэффициента множественной корреляции осуществляется на основе F–критерия Фишера:

,

,

входные параметры:

Если F>FТ, то коэффициент множественной корреляции считается значимым.

Для выявления влияния каждого отдельного фактора на результативный признак вычисляют стандартизированные коэффициенты (коэффициенты эластичности и β - коэффициенты):

Коэффициенты эластичности (α- коэффициент)

Э  , где

, где

аi – коэффициент регрессии при i–м факторе;

- среднее значение i–го фактора;

- среднее значение i–го фактора;

- среднее значение результативного признака.

- среднее значение результативного признака.

Коэффициент эластичности показывает, на сколько % в среднем изменится результативный признак с изменением на 1% каждого факторного признака при фиксированном значении других факторов.

β- коэффициенты

, где

, где

σХ – среднее квадратическое отклонение i–го фактора;

σУ – среднее квадратическое отклонение результативного признака.

Бета коэффициент показывает, на какую часть среднего квадратического отклонения изменится результативный признак при изменении соответствующего факторного признака на свое среднее квадратическое отклонение.

Контрольные вопросы для самоподготовки:

1. Понятие о связях между явлениями. Виды и формы корреляционной зависимости. Методы исследования связей (графический, группировок, параллельных рядов).

2. Однофакторный и многофакторный корреляционно -регрессионный анализ. Проверка построенной модели на адекватность и мультиколлинеарность. Показатели тесноты связи: линейный коэффициент корреляции, индекс корреляции, эмпирическое и теоретическое корреляционное отношение. Коэффициент детерминации.

3. Непараметрические методы оценки связей. Коэффициенты ассоциации, контингенции, корреляции рангов Спирмена, Кенделла, коэф-т корреляции знаков Фехнера.

4. Применение КРМ в анализе и прогнозе. Автокорреляция и авторегрессия.

Список использованной литературы

Нормативно-правовые акты

1. Федеральный закон «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» от 29 ноября 2007 года № 282-ФЗ.

2. Приказ Ростехрегулирования №329-ст от 22 ноября 2007 г. «О внедрении Общероссийского классификатора продукции по видам экономической деятельности (ОКПД)»

3. Федеральная целевая программа Развитие государственной статистики России в 2007-2011 годах.

4. Методологические положения по статистике. — М.: Росстат 2006 — Вып.5.

Базовый учебник

1. Статистика: Учебно-практич. пособие / Под. ред. М.Г. Назарова.- М.:КНОРУС,2006*;

2. Социально-экономическая статистика. Практикум / под ред. С.А. Орехова. – М.: Эксмо, 2007. – 384 с.*

Основная литература

1. Теория статистики: Учебник / Под ред. Р.А. Шмойловой.-5-е изд.- М.: Финансы и статистика, 2005;*

2. Практикум по теории статистики. Учебное пособие. /Под ред. Шмойловой Р.А. - М.: Финансы и статистика, 2002*;

3. Статистика финансов: Учеб. Пособие / под ред.М.Г. Назарова. – М: Омега-Л, 2005. – 380 с.*

4. Статистика: Учебник / Под ред. В.Г. Ионина.-3-е изд., перераб. и доп.-М.: ИНФРА-М, 2006*

Дополнительная литература

1. Статистика: Учебник / Под ред. И.И. Елисеевой.-М.: Высшее образование, 2006*;

2. Гусаров В.М. Статистика: Учеб. пособие для вузов. - М: ЮНИТИ-ДАНА, 2001*;

3. Статистика: Учебник / Под ред. B.C. Мхитаряна.-М.: Экономистъ, 2005*;

4. Статистика: Учеб.пособие / Под ред. В.М. Симчеры.- М.: Финансы и статистика, 2005*;

5. Салин В.Н., Чурилова Э.Ю. Курс теории статистики для подготовки специалистов финансово-экономического профиля: Учебник. - М.: Финансы и статистика, 2006*;

6. Журнал «Вопросы статистики».

| <== предыдущая лекция | | | следующая лекция ==> |

| Листопад | | | І семестр |