Головна сторінка Випадкова сторінка

КАТЕГОРІЇ:

АвтомобіліБіологіяБудівництвоВідпочинок і туризмГеографіяДім і садЕкологіяЕкономікаЕлектронікаІноземні мовиІнформатикаІншеІсторіяКультураЛітератураМатематикаМедицинаМеталлургіяМеханікаОсвітаОхорона праціПедагогікаПолітикаПравоПсихологіяРелігіяСоціологіяСпортФізикаФілософіяФінансиХімія

Порядок консульської легалізації офіційних документів в Україні та процедура посвідчення автентичності даних документів шляхом проставляння апостилю

Дата добавления: 2015-10-19; просмотров: 547

|

|

На вибір кількості, складу, змісту і форми подання аудиторських документів впливають також такі фактори: кваліфікація аудитора, його попередній досвід роботи (як загальний, так і на конкретному підприємстві-клієнті); умови договору на проведення аудиту; нормативи, правила і внутрішні стандарти, встановлені та використовувані аудиторською фірмою або приватним аудитором. Але при цьому робочі аудиторські документи мають відповідати ряду вимог:

ü містити достатньо повну і детальну інформацію, щоб інший аудитор, який не брав участі у цій перевірці, міг скласти чітке уявлення про виконану роботу і підтвердити висновки цієї перевірки;

ü документи мають бути складені в ході перевірки, складання їх після завершення перевірки і підготовки аудиторського висновку не допускається;

ü складаючи робочі документи, аудитор повинен враховувати не тільки інформацію, що стосується звітного періоду, який перевіряється, а й дані попереднього періоду (наприклад, сальдо за рахунками на кінець періоду, що передував звітному), а також відомості, отримані після складання бухгалтерської звітності, про події, що відбулися після завершення звітного періоду, які можуть суттєво вплинути на діяльність або фінансове становище підприємства;

ü документи мають відображати найсуттєвіші моменти, з яких аудитору слід висловити думку, охоплювати найважливіші напрями перевірки і завдання, поставлені й вирішені аудитором;

ü давати можливість оцінити фінансову звітність згідно з установленими критеріями й ознаками;

ü містити інформацію, необхідну чи корисну для наступних аудиторських перевірок;

ü відображати стан і оцінку системи внутрішнього контролю на підприємстві та ступінь довіри до нього;

ü фіксувати проведені аудиторські процедури з перевірки .та оцінки системи бухгалтерського обліку клієнта, дотримання прийнятої (встановленої) облікової політики і відповідність бухгалтерського обліку клієнта встановленим принципам, стандартам, вимогам і законам;

ü документи мають бути складені чітко, розбірливо;

ü скорочення або умовні позначення, що використовуються, мають бути пояснені на початку папки робочих документів;

ü слід обов’язково зазначати місце і дату складання документа, прізвище аудитора і його підпис, номер документа, порядковий номер сторінки в робочій документації;

ü мають бути наведені джерела інформації та дані про походження доданих документів, що фіксують господарсько-фінансову діяльність підприємства, а також про виконані аудитором процедури;

особливі вимоги висуваються до складання робочих документів у випадку, якщо до проведення аудиторської перевірки, крім аудитора, залучаються його асистенти. У цьому разі план аудиторської перевірки та її програма мають бути більш детальними, щоб вони могли бути використані як своєрідні інструкції для асистентів з доручених їм питань. Докази (свідчення), отримані асистентами, слід оформити документально так, щоб аудитор згодом зміг зробити на їх підставі однозначні чіткі висновки.

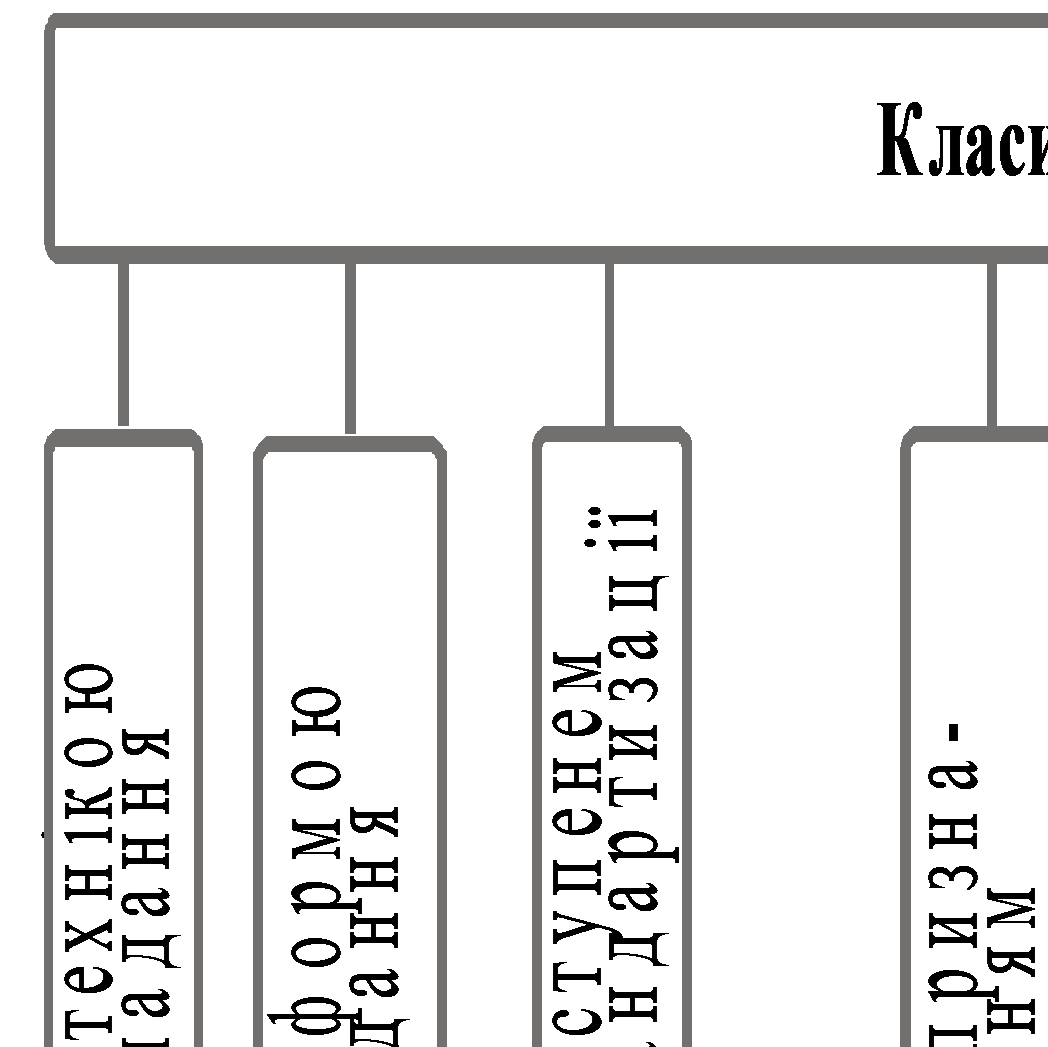

Залежно від змісту, тривалості використання, охопленого проміжку часу і ряду інших параметрів робочі документи аудитора можна поділити на кілька видів (рис. 1).

Класифікація робочих документів аудитора, не претендує на абсолютну повноту і незмінність, оскільки її можна змінювати і доповнювати залежно від обраних параметрів і детальності групування документів. Це лише спроба у найзагальніших рисах систематизувати робочі документи аудитора виходячи з найсуттєвіших ознак їхньої класифікації.

Поділ робочих документів аудитора за терміном ведення і використання на довгострокові та нетривалого використання, на нашу думку, відповідає вимозі однорідності класифікації відносно обраної ознаки. Проте зарубіжна практика і література подають робочі документи як довгострокові та поточні, що не зовсім відповідає ознаці класифікації.

Рис. 1. Класифікація робочих документів аудитора

Виходячи з досвіду аудиторів німецької фірми КРМG, довгострокові документи (акти) являють собою систематизоване зібрання документів, що мають значення протягом тривалого періоду і слугують для швидкого отримання інформації про основні моменти діяльності підприємства. До довгострокових документів, наприклад, можна віднести довгостроковий договір на проведення аудиту (строк дії якого перевищує один рік), копії засновницьких документів підприємства-клієнта та його основних договорів щодо здійснення господарської діяльності, дані про керівництво і персонал підприємства, про системи бухгалтерського обліку і внутрішнього контролю, документи з довгострокового планування аудиту тощо.

| <== предыдущая лекция | | | следующая лекция ==> |

| Недоговірні зобов’язання в МПрП: колізійні проблеми що можуть виникнути в цій сфері та основні колізійні прив’язки, які застосовуються для їх розв’язання | | | Затверджую ” Р О З К Л А Д |