Головна сторінка Випадкова сторінка

КАТЕГОРІЇ:

АвтомобіліБіологіяБудівництвоВідпочинок і туризмГеографіяДім і садЕкологіяЕкономікаЕлектронікаІноземні мовиІнформатикаІншеІсторіяКультураЛітератураМатематикаМедицинаМеталлургіяМеханікаОсвітаОхорона праціПедагогікаПолітикаПравоПсихологіяРелігіяСоціологіяСпортФізикаФілософіяФінансиХімія

Категорії "рух" і "розвиток" у філософії

Дата добавления: 2015-03-11; просмотров: 765

|

|

Нематериальные активы - неденежные активы, не имеющие физической формы (например, объекты интеллектуальной собственности) входят в состав внеоборотных активов.

Для целей учета, анализа и оценки нематериальных активов используется система экономических показателей, характеризующих состояние и динамику изучаемого объекта. Для управления хозяйствующим субъектом особое значение имеют показатели эффективности использования нематериальных активов, отражающие степень их влияния на финансовые результаты и финансовое состояние.

Анализ и оценка структуры нематериальных активов осуществляется по видам, по источникам поступлений, по срокам полезного использования, по степени ликвидности, по направлениям выбытия и др.

Для анализа изменений структуры нематериальных активов по видам составляется таблица, в которой отражены нематериальные активы по видам за анализируемый период (базисный и отчетный год) в абсолютном и относительном выражении (процент к итогу), отражено абсолютное и относительное отклонения, характеризующие изменение за период по видам.

Для анализа структуры нематериальных активов по срокам полезного использования составляется таблица, в которой нематериальные активы ранжируются по годам в течение десяти лет и выше. Чем выше доля нематериальных активов с более длительным сроком использования, тем больше экономический эффект, полученный хозяйствующим субъектом.

Анализ структуры выбытия осуществляется по следующим направлениям (по причинам):

· списание после окончания срока службы;

· списание ранее установленного срока службы;

· продажа (уступка) исключительных прав;

· безвозмездная передача нематериальных активов.

Анализ по степени ликвидности и риска инвестиций в нематериальные активы осуществляется следующим образом: нематериальные активы разбиваются на три группы: высоколиквидные, среднеликвидные, низколиквидные; определяется удельный вес каждой группы в общей величине нематериальных активов; дается оценка нематериальных активов по степени ликвидности и риска.

Необоснованный рост нематериальных активов приводит к уменьшению собственного оборотного капитала, снижению текущей ликвидности и замедлению оборачиваемости совокупного капитала.

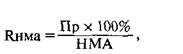

Направляя средства в нематериальные активы, хозяйствующие субъекты преследуют следующую цель: получение дополнительной прибили от их использования. Эффективность использования нематериальных активов оценивается по уровню дополнительного дохода на рубль вложенного капитала в нематериальные активы (Rнма).

где Rнма - доходность (рентабельность) нематериальных активов; Пр - прибыль от реализации использования нематериальных активов; НМА - средняя величина (стоимость) нематериальных активов за период.

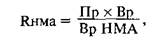

Доходность нематериальных активов может быть повышена за счет увеличения их фондоотдачи и повышения рентабельности продаж.

где Вр - выручка от реализации продукции и услуг вследствие использования нематериальных активов.

Эффективность использования не материальных активов возрастает при условии более высоких темпов роста прибыли и выручки над темпами роста нематериальных активов.

| <== предыдущая лекция | | | следующая лекция ==> |

| Матерія: рух, простір та час — її властивості | | | Простір і час як форми існування світу |