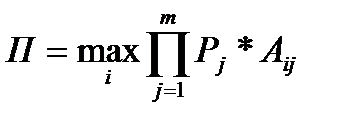

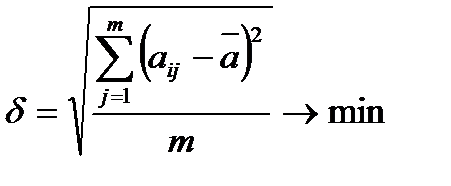

Принятие решений в условиях риска.Риск – потенциальная, численно измеримая вероятность неблагоприятных ситуаций и связанных с ними последствий в виде потерь, ущерба, убытка в связи со случайными условиями экономической деятельности, неблагоприятными обстоятельствами. - ЛПР часто приходится готовить решения в условиях недостаточной или ненадежной информации, большой текучести кадров, недобросовестности поставщиков и партнеров, частых изменений законодательства и т.д. В результате этого возможны непреднамеренные ошибки в управленческих решениях. - Неопределенность трактуется как не вполне отчетливая, неточная, неясная информация о каком либо объекте или процессе. - Не все можно измерить вероятностью. Неопределенность это более широкое понятие. Уникальные и единичные случайные события связаны с полной неопределенностью, тогда как массовые случайные явления, обязательно допускают некоторые закономерности вероятностного характера. - Неопределенности разделяются на: объективные (не зависят от ЛПР) и субъективные (зависят от ЛПР). - Как правило, неопределенность связана с процедурами разработки управленческих решений, а риск – с реализацией управленческих решений, т.е. с его результатами. 1)Критерий Байеса Байесовский подход к принятию решения: Суть этого подхода заключается в том, что для уточнения первоначальных исходных вероятностей реализации событий ЛПР реализует дополнительные исследования, сбор информации, осуществляет дополнительные действия. 2)Критерий произведения 3)Риск как среднеквадратическое отклонение 4)Энтропия 5)Метод дерево решений. Критерии принятия решения в условиях неопределенности. 1)Критерий максимизация максимального дохода 2)Критерий Вальда – максимизация минимального дохода (принцип гарантированного результата) 3)Критерий Гурвица где λ Є [0;1] – коэффициент, отражающий степень доверия ЛПР критериям Вальда и оптимизма; 4)Критерий Сэвиджа – минимизация максимальных сожалений, рисков, потерь и т.д. или критерий сожаления 5)Критерий Ходжа-Лемана где λ – степень доверия ЛПР к принятому распределению вероятностей; Pj – вероятность реализации j-ой ситуации. 6)Критерий Лапласа где Pj – вероятность реализации j-ой ситуации, для всех m – число ситуаций. Критерий используется, когда ЛПР не может отдать предпочтение ни одной ситуации, полагая их равновероятными. Данный критерий основан на принципе рандомизации, который заключается в искусственно привнесенных вероятностях в модель критерия, в то время как на самом деле нет или они нам неизвестны. 7)Критерий Хоменюка (использует принцип рандомизации) Выше рассмотренные критерии являются классическими принятия решения в условиях неопределенности. Эти критерии практически не содержат информацию о том, какой из них более адекватно отражает те или иные особенности предпочтения ЛПР. Для устранения этих неясностей были предложены различные модификации классических критериев.

|

,

,

;

;

;

; ;

; ;

; ,

, ,

,  ;

; , λ Є [0;1],

, λ Є [0;1], ,

, ;

; ,

,