Управление реальными инвестициямиПод инвестициями понимается долгосрочное размещение капитала в текущий момент ради получения будущих доходов. Виды инвестиций представлены на рис. 7.1.

Виды инвестиций

Инвестиции

Инвестиции в реальные активы Финансовые инвестиции

1. «Портфельные» инвестиции различной срочности.

2. Предоставление кредитов предприятиям сроком более чем на 1 год.

Рис. 7.1

При осуществлении инвестиций учитывается следующее: - рентабельность продаж после осуществления инвестиций должна быть выше рентабельности продаж до осуществления инвестиций; - рентабельность проекта должна быть выше инфляции; - рентабельность проекта должна быть больше процента по кредитованию; - чистая рентабельность собственного капитала после осуществления инвестиций должна быть больше, чем до осуществления инвестиций; - рентабельность проекта должна быть больше рентабельности альтернативных проектов. При осуществлении инвестиций в реальные активы инвестиционный процесс имеет несколько стадий: 1.Выбор инвестиционной политики (цели, объёма, сроков инвестирования средств). Инвестирование в реальные активы может осуществляться в соответствии со следующими целями: повышение технического уровня (реконструкция и модернизация), увеличение объёма производства(расширение), диверсификация и т. д. Объёмы инвестируемых средств зависят от наличия временно-свободных активов, сроки – от целей инвестирования. 2.Осуществление инвестиционного анализа (оценка риска и эффективности инвестиционных проектов). 3.Выбор источника финансирования проекта. 4.Осуществление проекта 5.Оценка результатов завершённого проекта. Инвестиционный анализ позволяет оценить величину риска и эффективность проекта. Инвестиционные риски оцениваются с помощью следующих методов. Статистический.

Исследуемым фактором может быть выручка, затраты, прибыль, рентабельность, доходы и т.д.

коэффициент вариации

Критерием для отбора является минимальное значение коэффициента вариации. Экспертный. Для оценки риска принимаются мнения независимых экспертов или специалистов данного предприятия. Им предлагается оценить значения факторов риска и вероятность их наступления. Риск итоговый определяется как средневзвешенная величина мнений экспертов. Возможно сочетание экспертного и статистического методов оценки риска. Оценка величины денежных потоков осуществляется в соответствии с концепцией временной стоимости денег. Учет стоимости денежных средств во времени производится посредством дисконтирования. Ставку дисконтирования можно определить по следующим моделям: 1) a=g; (7.4) где g – ставка по депозиту, соответствующей срочности надежного российского банка (альтернативная доходность). 2) где

При использовании данных кредитного рынка:

При использовании данных фондового рынка:

3) Финансовой цены капитала (аф) Финансовая цена капитала:

Для оценки инвестиционных проектов разработаны методы и критерии оценки. Методы и их характеристики приведены в таблице 7.1 Таблица 7.1 Достоинства и недостатки методов оценки инвестиционных проектов

Критерии оценки инвестиционного проекта. Бухгалтерская норма прибыли Rбух= (Пч / (ТР+А)) 100%, (7.7) Норма прибыли с учетом чистых денежных потоков: Rдп= ((Пч+А) / (ТР+Н))100%, (7.8) Проекты с нормой прибыли меньше нуля отклоняются, из альтернативных лучшим считается тот проект, у которого норма прибыли выше. Срок окупаемости по средней прибыли tп=И/Пч , (7.9) Срок окупаемости по среднему чистому денежному потоку tдп=ДПид/ДПод , (7.10)

Дисконтированный срок окупаемости показывает за какой период наступает окупаемость инвестиций. Рассчитывается по формуле

Из альтернативных проектов лучшим считается тот проект, у которого меньше срок окупаемости. Чистый дисконтированный доход показывает сколько денежных единиц остаётся у инвестора после окупаемости инвестиций. Рассчитывается по формуле

Если результат больше нуля – проект считается эффективным и принимается, меньше нуля – проект считается не эффективным и отклоняется. Индекс доходности показывает сколько рублей дохода приносит каждая денежная единица инвестиций. Индекс доходности рассчитывается по формуле

Если результат больше 1 – проект считается эффективным и принимается, меньше 1 – отклоняется. где

R - ставка дисконтирования;

Из альтернативных проектов лучшим считается тот проект, у которого индекс доходности выше. При данном методе может быть также рассчитана внутренняя норма доходности, которая показывает величину ставки дисконтирования, при которой проект безубыточен.

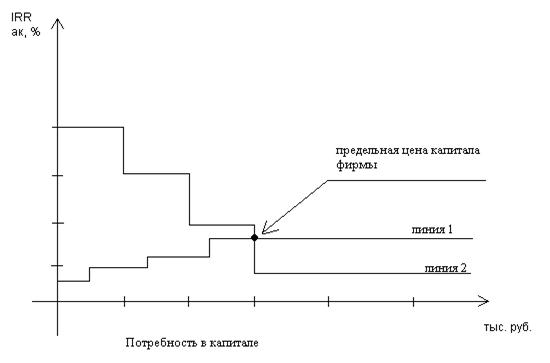

Если ВНД больше ставки дисконтирования, принятой при расчетах, то проект рентабелен, если меньше – не рентабелен. В первом методе критерием для выбора является максимальная рентабельность. Во втором методе критерием для выбора является минимальный срок окупаемости. В третьем методе критерием является максимальная величина внутренней нормы доходности. Бюджет капитальных вложений формируется по правилу денежных потоков: приток и отток средств отражается в те периоды, в которые они осуществляются. Положительный поток формируется при реализации активов. Отрицательный поток формируют платежи, связанные с оплатой проектно-изыскательских работ, строительно-монтажных работ, оплата основных средств, нематериальных активов, других вложений в материальные ценности, в создание начального запаса и пополнение оборотных средств. Предельная цена капитала представляет такую ставку дисконтирования, при которой инвестиционные потребности совпадают с финансовыми возможностями, т.е. инвестиционная и финансовая политики соответствуют друг другу. Для нахождения предельной цены капитала строится график внутренней нормы доходности (в порядке убывания) и средневзвешенной цены капитала (в порядке возрастания). Эти линии пересекаются в точке, которая является предельной ценой капитала.

Определение предельной цены капитала

Рис.7.2

Традиционные и новые методы (источники) финансирования. Управление источниками долгосрочного финансирования.

Финансирование инвестиций осуществляется за счёт собственных источников (амортизация, чистая прибыль, средства полученные за счёт эмиссии акций, дополнительный денежный взнос собственника) и за счёт платных долгосрочных источников финансирования (инвестиционный банковский кредит, средства от эмиссии облигаций, лизинг). Управление долгосрочными источниками финансирования осуществляется в следующей последовательности: 1. Оценка потребности в привлекаемых средствах(в первую очередь покрытие осуществляется за счёт собственных бесплатных источников). 2. Выбор лучшего платного источника финансирования по критерию минимальных приведённых затрат. Для выбора источника финансирования инвестиций необходимо сравнить затраты, при этом затраты по долгосрочному финансированию приводятся к текущему моменту (приобретения). Приобретение актива за счет инвестиционного банковского кредита

По этой же модели рассчитываются затраты, связанные с финансированием за счёт инвестиционного налогового кредита. Приобретение актива по лизингу

Приобретение актива за счет облигационного займа

где К – размер кредита; а – ставка дисконтирования (доли единицы); Т – ставка налогообложения прибыли (доли единицы); С – размер купонного дохода (доли единицы); КП – купонный платеж;

где ig – ставка инвестиционного банковского кредитования (доли единицы); dпр – размер дивиденда по привилегированным акциям (доли единицы); и – ставка лизингового кредитования (доли единицы); Н– номинальная стоимость облигации;

ПК – плата за пользование кредитом; ПАВ – авансовый лизинговый платеж; Р – ежегодный лизинговый платеж. 3.Заключение договора на приемлемых для организации условиях 4.Осуществление платежей согласно договору 5.Обеспечение целевого использования средств

|

или

или  , (7.1)

, (7.1) - число случаев наблюдения;

- число случаев наблюдения; - вероятность наступления события;

- вероятность наступления события; - значения исследуемого фактора риска.

- значения исследуемого фактора риска. (7.2)

(7.2) , (7.3)

, (7.3) , (7.5)

, (7.5) - безрисковая ставка доходности;

- безрисковая ставка доходности; - средняя доходность финансового рынка;

- средняя доходность финансового рынка; - значение риска, связанного с финансовыми инвестициями.

- значение риска, связанного с финансовыми инвестициями.

аф=аск*qск+ азк*qзк (7.6)

аф=аск*qск+ азк*qзк (7.6) (7.11)

(7.11) , (7.12)

, (7.12) (7.13)

(7.13) – денежный поток по основной деятельности за i-ый период;

– денежный поток по основной деятельности за i-ый период; – денежный поток по инвестиционной деятельности за i-ый период;

– денежный поток по инвестиционной деятельности за i-ый период; – срок осуществления проекта.

– срок осуществления проекта. (7.14)

(7.14) , (7.15)

, (7.15) , (7.16)

, (7.16) , (7.17)

, (7.17) , (7.18)

, (7.18) , (7.19)

, (7.19) , (7.20)

, (7.20) , (7.21)

, (7.21) - затраты приведенные по приобретению актива

- затраты приведенные по приобретению актива