Б) рассчитать объем продаж, обеспечивающий прибыль до вычета процентов н налогов в размере 15 тыс. руб.

По формуле определения критического объема определяем: Qc = FC / (P – AVC) = 30 000 / (60 - 45) = 2 000 ед. По формуле получения целевой прибыли определяем: Q1 = (FC + Pr) / (P – AVC) = (30 000 + 15 000) / (60 - 45) = 3 000 ед. Задача 2. Проанализировать уровень производственного левериджа трех компаний (А, В, С), если имеются следующие данные:

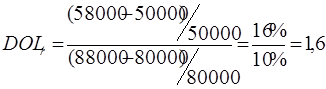

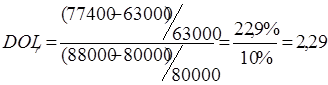

Выручка от реализации находится по формуле: ВР = Р * Q. Общие или полные издержки находятся по формуле: ТС = FC + AVC * Q. Прибыль до вычета процентов и налогов находится следующим образом: Pr = ВР – ТС. По формуле Qc = FC / (P – AVC) рассчитаем точку критического объема продаж для каждой компании: компания А — 30 тыс. ед.; компания В — 36 тыс. ед.; компания С — 45 тыс. ед. Уровень производственного левериджа при увеличении объема производства с 80 до 88 тыс. ед.: Компания А:

Компания В: Компания С:

Приведенные расчеты показывают, что наибольшее значение показателя «уровень производственного левериджа» имеет предприятие С; это же предприятие имеет и больший уровень условно-постоянных расходов, приходящихся на рубль переменных расходов. Так, при объеме производства в 50 000 единиц для компании А этот показатель равен 0,3 (на 100 руб. переменных расходов приходится 30 руб. условно-постоянных расходов); для компании В = 0,72; для компании С = 1,35. Компания С, следовательно, более чувствительна к изменению объемов производства, это видно и по размаху вариации прибыли до вычета процентов и налогов при варьировании объема производства. Экономический смысл показателя «уровень производственного левериджа» в данном случае таков: если каждая из компаний планирует увеличить объем производства на 10% (с 80 до 88 тыс.ед.), это будет сопровождаться увеличением прибыли до вычета процентов и налогов: для компании А — на 16%; для компании В — на 18,2%; для компании С — 22,9%. Заметим, что то же самое будет, если произойдет снижение объема производства по отношению к базовому уровню.

Задача 3. Приведены данные о компаниях, имеющих одинаковую величину капитала, но разную структуру источников (руб.):

Обосновать, что компания В имеет больший финансовый риск, рассчитав прибыль к распределению среди акционеров, если прибыль до вычета процентов и налогов составляет по годам (тыс. руб.): год 1 — 50; год 2 — 40; год 3 — 30, а налог на прибыль — 30%.

В рассмотренном примере доходы компаний снижаются, и к третьему году необходимость уплаты расходов на поддержание заемных источников средств, имеющих обязательный характер, в компании В приводит к убыткам; поскольку в компании Азатраты на поддержание заемных источников средств ниже, негативное влияние снижения прибыли на конечный финансовый результат существенно ниже. Таким образом, подтверждается ранее сделанный вывод о том, что компания с более высоким уровнем финансовой зависимости в большей степени страдает в случае снижения дохода от текущей деятельности. Следует обратить внимание и на еще один аспект. С течением времени процентные ставки по долгосрочным обязательствам могут меняться. Если это изменение с позиции заемщиков имеет негативный характер, т.е. ставки растут, то компания с более высоким уровнем финансового левериджа в большей степени чувствительна к подобным изменениям. Принимая решения о целесообразности изменения структуры капитала, учет влияния финансового левериджа может выполняться с помощью показателя чистой прибыли.

Задача 4. Провести сравнительный анализ финансового риска при различной структуре капитала коммерческой организации (табл. 1). Как меняется показатель рентабельности собственного капитала (ROE) при отклонении прибыли до вычета процентов и налогов от базового уровня 6 млн руб. на 10%?

Таблица 1 Исходная информация для сравнительного анализа уровня финансового левериджа (тыс. руб)

Необходимые данные для расчета уровня финансового левериджа приведены в табл. 2.

Таблица 2 Изменение рентабельности собственного капитала в зависимости от различной структуры источников средств (тыс. руб.)

Таким образом, приведенные расчеты позволяют сделать следующие выводы: 1. В первом варианте, когда коммерческая организация полностью финансируется за счет собственных средств, уровень финансового левериджа равен единице. В этом случае принято говорить, что финансовая зависимость отсутствует, а изменение чистой прибыли полностью определяется изменением прибыли до вычета процентов и налогов, т.е. изменением производственных условий. Действительно, в этом случае изменение прибыли до вычета процентов и налогов на 10% приводит точно к такому же изменению чистой прибыли. 2. Уровень финансового левериджа возрастает с увеличением доли заемного капитала. В этом случае возрастает размах вариации показателя ROE (как разница между наибольшим и наименьшим значениями этого показателя). По сравнению с вариантом, когда организация полностью финансируется собственными средствами, для структуры капитала с наибольшим уровнем заемных средств размах вариации ROE увеличился в два раза. То же самое характерно и для вариации чистой прибыли — для структуры капитала с наивысшим значением финансового левериджа изменение прибыли до вычета процентов и налогов на 10% приводит к изменению чистой прибыли на 15%. Это свидетельствует о повышении степени риска инвестирования в предприятие при изменении структуры капитала в сторону увеличения доли заемных средств. 3. Данный пример можно рассматривать в пространственном или динамическом разрезе. В первом случае сравниваются три коммерческие организации, имеющие одинаковый объем производства, но разную структуру капитала. Во втором случае имеется одно предприятие, руководство которого изучает целесообразность изменения структуры капитала (такой вариант вполне реален и соответствует ситуации, когда более солидные акционеры скупают часть акций у более мелких акционеров, возмещая недостаток капитала долгосрочными ссудами). В обоих случаях общий вывод таков: увеличение доли долгосрочных заемных средств приводит к повышению рентабельности собственного капитала, однако вместе с тем происходит и возрастание степени финансового риска.

|