ВВЕДЕНИЕ. ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ УПРАВЛЕНЧЕСКОГО УЧЕТА

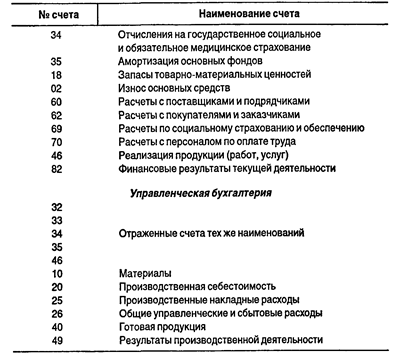

На выбор подсистемы управленческого учета влияют многочисленные факторы. Эти факторы, основные признаки классификации подсистем управленческого учета, их взаимосвязь со структурой управленческого учета представлены на схеме в части I, раздел 1.4 настоящей книги (см. с. 27). В практике учета применяются два варианта связи между управленческой и финансовой бухгалтерией. Эта связь осуществляется при помощи контрольных счетов, какими являются счета расходов и доходов финансовой бухгалтерии. При наличии прямой корреспонденции счетов управленческой бухгалтерии с контрольными счетами говорят об интегрированной (монистической, однокруговой) системе учета в организации (об этом мы уже упоминали в части I). Цели и задачи управленческой бухгалтерии отличны от целей и задач финансовой бухгалтерии вне зависимости от варианта связи между ними. Рассмотрим некоторые варианты организации управленческой бухгалтерии по системе «директ-костинг» на счетах бухгалтерского учета и ее связи с финансовой бухгалтерией. Эти варианты можно рекомендовать для применения в отечественных организациях. ВАРИАНТ 1 - ОРГАНИЗАЦИЯ РАЗДЕЛЬНОГО УЧЕТА НА СЧЕТАХ ФИНАНСОВОЙ И УПРАВЛЕНЧЕСКОЙ БУХГАЛТЕРИИ. Для удобства восприятия схемы записи хозяйственных операций на счетах в финансовой и управленческой бухгалтерии (с. 182—183) номера и названия счетов приведены в таблице. Перечень счетов финансового и управленческого учета для варианта 1

При данном варианте учет текущих расходов финансовой бухгалтерии осуществляется по экономическим элементам на счетах 32,33,34, 35. Для связи учета затрат в управленческой бухгалтерии с учетом текущих расходов в финансовой бухгалтерии целесообразно применять отраженные счета (счета-экраны) того же наименования. В данном случае входящие остатки на счетах товарно-материальных ценностей отсутствуют. Управленческая бухгалтерия осуществляет учет и контроль всех видов расходов производственных ресурсов, а также формирования производственного результата. Расходы, собираемые на счете 26 «Общие управленческие и сбытовые расходы», являются периодическими и поэтому относятся на результаты производственной деятельности того отчетного периода, в котором они возникли. Производственные накладные расходы, учитываемые на счете 25, списываются на производственную себестоимость с последующим распределением между объектами калькулирования. Прямые производственные расходы учитываются по дебету счета 20 «Производственная себестоимость» с кредита счетов 10 «Материалы», 33 «Расходы на оплату труда», 34 «Отчисления на государственное социальное и обязательное медицинское страхование». В учете текущих расходов финансовой бухгалтерии эти расходы фиксируются по дебету счетов 32,33,34,35 и кредиту отраженных счетов того же наименования в учете затрат управленческой бухгалтерии. Обратимся теперь к перечню операций финансовой и управленческой бухгалтерии и отражению их на счетах (см. таблицу и схему на с. 182—183).

|