Для принятия эффективного инвестиционного решения необходимо провести анализ чувствительности и построить «дерево решений». Составить аналитическое заключение о принятии решения по инвестициям.

Анализ чувствительности позволяет определить численное отклонение результирующих показателей при изменении значений исходных переменных. Значения переменных, соответствующие нулевым значениям результирующих показателей, соответствуют рассмотренным выше показателям предельного уровня.

Анализ сценариев развития проекта позволяет оценить влияние на проект возможного одновременного изменения нескольких переменных через вероятность каждого

Расчётно-методические аспекты анализа инвестиционной

чувствительности критических переменных представлены в табл. 9.

Результаты анализа инвестиционной чувствительности рекомендуется обобщать в виде сводной аналитической таблицы (см. табл. 10).

После заполнения табл. 10 необходимо представить общие выводы по анализу инвестиционной чувствительности.

Построение дерева вероятностей вариантов развития инвестиционного проекта и оценка риска инвестиционного проекта.

При планировании дерева решений, для расчёта средних показателей (Рср) гр.6 таблицы 8 необходимо воспользоваться формулой:

При планировании дерева решений, для расчёта средних показателей (Рср) гр.6 таблицы 8 необходимо воспользоваться формулой:

где Рt - значение показателя в t-ый период времени.

Рассчитав в табл. 8 средние значения, необходимо приступить к

созданию базовой модели зависимости результативного показателя (NPV) от влияния внешних и внутренних факторов.

Исходные условия для построения дерева вероятностей вариантов даны в табл. 11.

Необходимо оценить с использованием показателя NPV и метода «дерева решений», наиболее вероятные результаты реализации инвестиционного проекта (на основе показателя Е(NPV)). Исходные данные Iо (для 0-го года) и г даны в табл. 11.

Составить аналитическое заключение, в котором даётся характеристика уровня рискованности инвестиций на основе показателей стандартного отклонения NPV и коэффициента вариации.

Таблица 1

Исходная информация для индивидуального практического задания

| ДАННЫЕ О ПРОЕКТЕ

| ТОВАРЫ

|

|

| А

| В

| С

| D

| Е

| F

|

| Цена единицы изделия, д.е.

|

|

|

|

|

|

|

| Полная мощность, тыс. шт. в год

|

|

|

|

|

|

|

| Капитальные вложения, тыс. д.е.:

| |

| Земля и подготовка площади

|

|

|

|

|

|

|

| Здания и сооружения

|

|

|

|

|

|

|

| Оборудование и лицензионная технология

|

|

|

|

|

|

|

| Затраты по подготовке производства

|

|

|

|

|

|

|

| Оборотный капитал (на месяц)

|

|

|

|

|

|

|

| Источники финансирования проекта, тыс. д.е.:

| ВАРИАНТЫ

|

|

|

|

|

|

|

| Акционерный капитал

|

|

|

|

|

|

|

| Дивиденды, % годовых;

| определить самостоятельно

|

| Банковский кредит

| определить самостоятельно

|

| % годовых;

| определить самостоятельно

|

| Кредиты поставщиков

|

|

|

|

|

|

|

| % годовых;

| определить самостоятельно

|

| Производственные издержки, тыс. д.е.:

| ТОВАРЫ

|

| Суммарные издержки распределяются:

| А

| В

| С

| D

| Е

| F

|

| | | | | |

| Прямые издержки на материалы на изделие, д.е.

|

|

|

|

|

|

|

| Прямые издержки на персонал на изделие, д.е.

|

|

|

|

|

|

|

| Накладные расходы (без амортизации) в год на весь объем

|

|

|

|

|

|

|

| Административные издержки в год, тыс. д.е.

|

|

|

|

|

|

|

| Издержки на сбыт и распределение в год, тыс. д.е.:

| |

| в первый год

|

|

|

|

|

|

|

| в последующие годы

|

|

|

|

|

|

|

| Амортизационные отчисления (равномерно):

| | | | | | |

| здания и сооружения, %

|

|

|

|

|

|

|

| оборудование, %

|

|

|

|

|

|

|

| График реализации проекта, лет:

| |

| период сооружения

|

|

|

|

|

|

|

| общий период производства

|

|

|

|

|

|

|

| Освоение мощности, %:

| |

| 2-ой год реализации проекта

|

|

|

|

|

|

|

| последующие годы

|

|

|

|

|

|

|

| Налоги по действующему законодательству, %:

| | | | | | |

| (освобождение от налогов в первый год реализации проекта)

| | | | | | |

| налог на прибыль

| | | | | | |

| налог на имущество

| | | | | | |

Таблица 2

Общие инвестиции, тыс. д.е.

| Категория инвестиций

| Годы расчетного периода

| ИТОГО

|

| Строи-тельство

| Освое-

ние

| Полная производственная мощность

|

| 0%

| 75%

| 100%

| 100%

| 100%

| 100%

|

|

|

|

|

|

|

|

|

|

| Первоначальные инвестиции

|

|

|

|

|

|

|

|

| Земля

|

|

|

|

|

|

|

|

| Подготовка площадки

|

|

|

|

|

|

|

|

| Здания, сооружения

|

|

|

|

|

|

|

|

| Технология

|

|

|

|

|

|

|

|

| Машины, оборудование

|

|

|

|

|

|

|

|

| Замещение основных фондов

|

|

|

|

|

|

|

|

| Капитальные затраты на подготовку производства

|

|

|

|

|

|

|

|

| Прирост оборотного капитала

|

|

|

|

|

|

|

|

| Общие инвестиции

|

|

|

|

|

|

|

|

Таблица 3 Источники финансирования, тыс. д.е.

| Категория инвестиций

| Годы расчетного периода

| ИТОГО

|

|

| Строительство

| Освоение

| Полная производственная мощность

|

|

|

| 0%

| 75%

| 100%

| 100%

| 100%

| 100%

|

|

|

|

|

|

|

|

|

|

|

| Учредители (акционерный капитал)

|

|

|

|

|

|

|

|

| Пайщики (акционерный капитал)

|

|

|

|

|

|

|

|

| Финансовые институты

|

|

|

|

|

|

|

|

| Коммерческие банки

|

|

|

|

|

|

|

|

| Кредиты поставщиков

|

|

|

|

|

|

|

|

| Текущие пассивы

|

|

|

|

|

|

|

|

| Итого по всем источникам

|

|

|

|

|

|

|

|

Таблица 4

Текущие издержки производства, тыс. д.е.

| Категория инвестиций

| Годы расчетного периода

|

освоение

| Полная производственная мощность

|

75%

| 100%

| 100%

| 100%

| 100%

|

|

|

|

|

|

|

|

| Прямые издержки на материалы

|

|

|

|

|

|

| Прямые издержки на персонал

|

|

|

|

|

|

| Накладные расходы (производственные)

|

|

|

|

|

|

| Общезаводские издержки

|

|

|

|

|

|

| Административные издержки

|

|

|

|

|

|

| Издержки на сбыт и распределение

|

|

|

|

|

|

| Функционально-административные издержки

|

|

|

|

|

|

| Амортизация

|

|

|

|

|

|

| Общие производственные издержки

|

|

|

|

|

|

Таблица 5

Отчет о чистых доходах, тыс. д. е..

|

Категория инвестиций

| Годы расчетного периода

|

|

| освоение

| Полная производственная мощность

|

|

| 75%

| 100%

| 100%

| 100%

| 100%

|

|

|

|

|

|

|

|

| Выручка от релизации

|

|

|

|

|

|

| Общепроизводственные издержки

|

|

|

|

|

|

| Накладные расходы (без амортизации)

|

|

|

|

|

|

| Проценты за кредит

|

|

|

|

|

|

| Амортизационные отчисления

|

|

|

|

|

|

| Налоги и сборы

|

|

|

|

|

|

| Чистая прибыль

|

|

|

|

|

|

| Оттоки от финансовой деятельности

|

|

|

|

|

|

| Нераспределенная прибыль

|

|

|

|

|

|

| Нераспределенная прибыль нарастающим итогом

|

|

|

|

|

|

| | | | | | | |

Таблица 6

Денежные потоки финансовой деятельности, тыс. д.е.

| Категория инвестиций

| Годы расчетного периода

| итого

|

Строительство

| Освоение

| Полная производственная мощность

|

0%

| 75%

| 100%

| 100%

| 100%

| 100%

|

|

|

|

|

|

|

|

|

|

| Приток наличностей

|

|

|

|

|

|

|

|

| Источники финансирования

|

|

|

|

|

|

|

|

| Выручка от реализации (без НДС)

|

|

|

|

|

|

|

|

| Ликвидационная стоимость

|

|

|

|

|

|

|

|

| Отток наличностей

|

|

|

|

|

|

|

|

| Общие активы

|

|

|

|

|

|

|

|

| Функционально-административные издержки

|

|

|

|

|

|

|

|

| Возврат банковских кредитов

|

|

|

|

|

|

|

|

| Проценты за кредит

|

|

|

|

|

|

|

|

| Проценты за кредит

|

|

|

|

|

|

|

|

| Налоги

|

|

|

|

|

|

|

|

| Дивиденды

|

|

|

|

|

|

|

|

| Превышение / дефицит

|

|

|

|

|

|

|

|

| Кумулятивная наличность

|

|

|

|

|

|

|

|

Таблица 7 Таблица денежных потоков, тыс. д.е.

| Показатель

| Годы расчетного периода

| ИТОГО

|

Строительство

| Освоение

| Полная производственная мощность

|

0%

| 75%

| 100%

| 100%

| 100%

| 100%

|

|

|

|

|

|

|

|

|

|

| Приток наличностей:

|

|

|

|

|

|

|

|

| Выручка от реализации (без НДС)

|

|

|

|

|

|

|

|

| Ликвидационная стоимость

|

|

|

|

|

|

|

|

| Отток наличностей:

|

|

|

|

|

|

|

|

| Инвестиции в основной капитал

|

|

|

|

|

|

|

|

| Инвестиции в оборотный капитал

|

|

|

|

|

|

|

|

| Возврат банковских кредитов

|

|

|

|

|

|

|

|

| Проценты за кредит

|

|

|

|

|

|

|

|

| Функционально-административные издержки

|

|

|

|

|

|

|

|

| Издержки

|

|

|

|

|

|

|

|

| Налоги

|

|

|

|

|

|

|

|

| Чистый денежный поток CFt

|

|

|

|

|

|

|

|

| Кумулятивный денежный поток CF

|

|

|

|

|

|

|

|

| Ставка сравнения

|

|

|

|

|

|

|

|

| Чистая текущая стоимость PVt

|

|

|

|

|

|

|

|

| Чистый дисконтированный доход NPV

|

|

|

|

|

|

|

|

Таблица 8

Исходные данные для анализа сценариев развития проекта

| Показатели

| Условные обозначения

| Вариант задания

| Значения показателей в t-й период времени

| Среднее

значени

е

|

|

|

|

| 1=0

| 1=1

| 1=2

| 1=3

|

|

| А

|

|

|

|

|

|

|

|

| 1. Годовой объем реализации, тыс. шт.

| Q

| I

II

III

| -

|

|

23,5

|

|

|

| 2. Переменные издержки на единицу продукции, д.е.

| Cv

| I

II

III

| -

|

12,5

| 14,5

13,5

| 14,2 11,2 12,30

|

|

| 3. Цена единицы продукции, д.е.

| Pr

| I

II

III

| -

| 18,5 15,7

| 19,3

21,2

| 19,3 16,1 20,5

|

|

| 4. Годовые условно-постоянные затраты, д.е.

| Cf

| I

II

III

| -

| 250000 230500 250000

| 290000 290500 278000

| 320000 330500 300000

|

|

| 5. Срок реализации, лет

| T

| I

II

III

|

| 1 1 1

| 2 2 2

| 3 3 3

|

|

| 6. Величина амортизации ОФ за год, изм.. в % для:: зданий и сооружений; оборудования

| D

| I

II

III

| -

| 5;20

10;10

4;20

| 5;20

10;10

4;20

| 5;20

10;10

4;20

|

|

Продолжение табл. 8

| А

|

|

|

|

|

|

|

|

| 7. Изменение начальных инвестиционных затрат в оборотный капитал, в %:

| Io

| I

II III

| + 5

- 5

| -

| -

| -

|

|

8. Дисконтная ставка, коэф.

| r

| I

II III

|

|

|

|

|

|

| 9. Коэффициент дисконтирования, коэф.

| αr

| I

II III

|

|

|

|

|

|

| 10. Ставка налога на прибыль, коэф.

| tax

| I

II III

|

|

|

|

|

|

| 11. Чистый операционный денежный поток ([стр.1*(стр.3-стр.2)-стр.4]*(1-стр.10)+стр.6), р.

| CF

| I

II III

| 0 0 0

|

|

|

|

|

| 12. Чистая текущая стоимость нарастающим итогом, р.

|

NPV

| I

II III

|

|

|

|

|

|

Таблица 9

Расчетно-методические аспекты анализа инвестиционной чувствительности

| Наименование критических точек и их условные обозначения

| Формула критической точки

| Формула расчета чувствительности переменной

|

| Предельный годовой объем продаж (Q*)

|

|

|

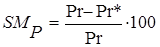

| Безубыточная цена единицы продукции (Pr*)

|

|

|

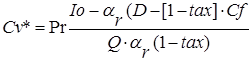

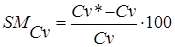

| Безубыточные переменные издержки на производство единицы продукции (Cv*)

|

|

|

| Безубыточные условно-постоянные издержки (Cf*)

|

|

|

| Максимально допустимая величина начальных инвестиционных затрат (Io*)

|

|

|

| Срок окупаемости инвестиционного проекта (Tок)

|

|

|

Таблица10

Чувствительность переменных инвестиционного проекта

| Показатели

| Планируемое значение

| Крайнее

безопасное

значение

| Чувствительный край

(уровень существенности),

%

| Ранжирование

ключевых

показателей, место*

|

| 1.Годовой объём реализации, тыс.шт.

|

|

|

|

|

| 2.Цена единицы продукции, д.е..

|

|

|

|

|

| 3.Переменные издержки на единицу продукции, д.е.

|

|

|

|

|

| 4.Годовые условно-постоянные затраты, д.е.

|

|

|

|

|

| 5.Начальные инвестиционные затраты, д.е.

|

|

|

|

|

| 6.Срок реализации инвестиционного проекта, лет

|

|

|

|

|

Контрольные точки ранжируются по уровню существенности - предельному значению ошибки в оценке ключевых показателей инвестирования, начиная с которой проект становится нерентабельным.

Таблица 11

Денежные потоки инвестиционного проекта и их вероятности

| Варианты

| Годы реализации проекта

|

|

| 1-ый

| 2-ой

| 3-ий

|

|

|

|

|

|

| I

|

80% Сf 1-го года с вер. (0,4)

| +20% с вер. (0,6)

| + 190% с вер. (0,7)

|

|

|

|

| + 110% с вер. (0,3)

|

|

|

| -5% с вер. (0,4)

| +30% с вер. (0,6)

|

|

|

|

| -20% с вер. (0,4)

|

| II

| 70% Сf 1 -го года с вер. (0,3)

| -25% с вер. (0,5)

| -35% с вер. (0,7)

|

|

|

|

| -15% с вер. (0,3)

|

|

|

| +25% с вер. (0,5)

| -20% с вер. (0,4)

|

|

|

|

| +20% с вер. (0,6)

|

| III

| 90%о С f 1-го года с вер. (0,6)

| +12% с вер. (0,3)

| +35% с вер. (0,1)

|

|

|

|

| -15% с вер. (0,9)

|

|

|

| -30% с вер. (0,7)

| + 10% с вер. (0,2)

|

|

|

|

| +12% с вер. (0,8)

|

| I

| 100% Сf 1-го года с вер.(0,5)

| -15% с вер. (0,3)

| + 100% с вер. (0,2)

|

|

|

|

| + 120% с вер. (0,8)

|

|

|

| +25% с вер. (0,7)

| -30% с вер. (0,6)

|

|

|

|

| + 120% с вер. (0,4)

|

| II

| 100% Сf 1-го года с вер. (0,3)

| -10% с вер. (0,2)

| -35% с вер. (0,4)

|

|

|

|

| +45% с вер. (0,6)

|

|

|

| -50% с вер. (0,8)

| -20% с вер. (0,5)

|

|

|

|

| +80% с вер. (0,5)

|

| III

| 100% Сf 1-го года с вер.(0,2)

| +50% с вер. (0,1)

| +55% с вер. (0,1)

|

|

|

|

| -55% с вер. (0,9)

|

|

|

| -25 % с вер. (0,9)

| + 110% с вер. (0,9)

|

|

|

|

| +120% с вер. (0,1)

|

|

|

|

|

|

| I

| 180% Сf 1-го года с вер.(0,1)

| +15% с вер. (0,5)

| + 10% с вер. (0,2)

|

|

|

|

| -5% с вер. (0,8)

|

|

|

| -15% с вер. (0,5)

| +8% с вер. (0,5)

|

|

|

|

| -10% с вер. (0,5)

|

| II

| 130%Сf 1-го года с вер.(0,4)

| -60% с вер. (0,4)

| + 15% с вер. (0,6)

|

|

|

|

| -3% с вер. (0,4)

|

|

|

| +60 % с вер. (0,6)

| +4% с вер. (0,3)

|

|

|

|

| -10% с вер. (0,7)

|

| III

| 100%Сf 1-го года с вер.(0,2)

| +35% с вер. (0,3)

| +5% с вер. (0,4)

|

|

|

|

| -3% с вер. (0,6)

|

|

|

| - 35% с вер. (0,7)

| +6% с вер. (0,9)

|

|

|

|

| -2% с вер. (0,1)

|

Таблица 11 отражает условия для построения «дерева решений» по трём направлениям для каждого из вариантов. Например, исходные три ветви «дерева решений» для I варианта имеют следующие значения:

· 80% от Сг" 1-го года с вероятностью (0,4)

· 100% от Сг* 1-го года с вероятностью (0,5)

· 180%> от Сг" 1-го года с вероятностью (0,1)

Далее верхняя ветвь разделяется на две для 2-го года и т.д.

Для оценки риска проекта рассчитывают среднеквадратическое отклонение (или стандартное отклонение) чистой текущей стоимости, характеризующее степень разброса возможных результатов по проекту. Для NPV:

Для оценки риска проекта рассчитывают среднеквадратическое отклонение (или стандартное отклонение) чистой текущей стоимости, характеризующее степень разброса возможных результатов по проекту. Для NPV:

где σ NPV- среднеквадратическое отклонение чистой текущей стоимости по проекту;

pn - вероятность n-го исхода сценария;

Е(NPV)- ожидаемое значение чистой текущей стоимости,

Чем меньше среднеквадратическое отклонение, тем меньше риск проекта. Для проектов, имеющих разные масштабы, лучше использовать относительный показатель - коэффициент вариации

Чем больше коэффициент вариации, тем больше риск проекта.

Литература

Основная литература

1. Закон РФ №39ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений».

2. Беренс В., Хавранек П. Руководство по подготовке промышленных технико-экономических исследований. М. Инфра-М 2004.

3. Брейли Р. Майерс С. "Принципы корпоративных финансов " - М. ЗАО "Олимп-Бизнес", 2004.

4. Бригхэм Юджин Ф. Энциклопедия финансового менеджмента. Пер. с англ. М. Экономика 2004 с. 403-463.

5. Ван Хорн Дж. Основы управления финансами. М. Финансы и статистика. 2004.

6. Волков И.М. Грачева М.В. Проектный анализ; Учебник для вузов. М. Биржи и банки. ЮНИТИ, 2004. -423с.

7. Идрисов А.Б. Перекатов Б. А., Тютикав Ю. П. Стратегическое планирование и анализ эффективности инвестиций. М.: Информ.- изд. дом "Филинъ", 2004.

8. Коласс Б. Управление финансовой деятельностью предприятия. Проблема, концепции и методы:Учебн. Пособия Пер. с франц. М. ЮНИТИ (финансы), 2004.

9. Липсиц И.В., Коссов В.В. Инвестиционный проект: методы подготовки и анализа:Учебно-справочное пособие. М.: Издательство БЕК,2004.-304с.

10. Методические рекомендации по оценке эффективности инвестиционных проектов. М. Экономика. 2005

11. Смирнов А.Л. Организация финансирования инвестиционных проектов. М. А.О"Консалт-банкир" 2004.

12. Шарп У., Александер Г., Бейи Дж. Инвестиции: пер. с англ. М. Инфра-М. 2004.

Дополнительная литература

13. Бирман Г.. Шмидт С. Экономический анализ инвестиционных проектов/ Пер. с англ. М.: Биржи и банки. ЮНИТИ. 2004.

14. Гитман Л. Дж., Джонк М. Д. Основы инвестирования: пер. с. англ. М. Дело, 2004.

15. Ковалев В.В. Введение в финансовый менеджмент. М. Финансы и статистика, 2004. -768 с.

16. Прилуцкий Л.Н. Лизинг. Правовые основы лизинговой деятельности в Российской Федерации. М.: Из-во "Ось-89", 2004.

17. Четыркин Е.М. Методы финансовых и коммерческих расчетов. М. "Дело ЛТД."