Тема 4: Инвестиции в оборотные средства

1. Основные определения и понятия. 2. Источники формирования оборотных средств.

«Основные определения и понятия»

Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения и предназначенные для обеспечения непрерывного процесса производства и реализации продукции. Организация оборотных средств – это комплекс мероприятий, связанных с определением плановой потребности предприятия в оборотных средствах, рациональным их размещением по сферам производства и обращения, выбором системы финансирования и контроля за фактическим состоянием и эффективностью использования. Нормирование оборотных средств - процесс определения минимально необходимой годовой потребности предприятия в оборотных средствах. Выделяют следующие методы нормирования оборотных средств: 1. метод прямого счета – основывается на расчете нормативов по каждому элементу нормируемых оборотных средств с учетом факторов каждого предприятия, влияющих на их величину; 2. экономико-аналитический метод – основывается на определении нормы запасов оборотных средств на планируемый год в размере фактически сложившихся их остатков по каждому элементу с последующей корректировкой на информацию о выявленных излишних, не используемых в производстве ценностей, аннулированных и снятых с производства заказов; 3. коэффициентный метод — основывается на определении норматива оборотных средств в целом по предприятию путем корректировки норматива отчетного года на запланированные темпы изменения объемов производства, цен на сырье и материалы, и масштабы ускорения оборачиваемости оборотных средств. Норматив оборотных средств – это минимально необходимая сумма денежных средств, авансированных в оборотные производственные фонды и фонды обращения, обеспечивающая нормальную работу предприятия. Совокупный норматив оборотных средств – это сумма частных нормативов по отдельным элементам. Расчет норматива оборотных средств по отдельным элементам производится по формуле

Н = Нд ∙ Зодн,

где Нд - норма оборотных средств, дн.; 3одн - однодневный расход (затраты) материальных ценностей (сырье, материалы, топливо, тара), однодневные затраты на производство (по незавершенному производству) или однодневный выпуск продукции по отпускным ценам (по готовой продукции). Норма оборотных средств – это относительная величина, которая характеризует отношение необходимого предприятию запаса материальных ценностей к определенному показателю его деятельности. Расчет нормы по отдельным элементам оборотных средств: 1. норма оборотных средств на сырье равна текущему (складскому) запасу плюс гарантийный (страховой) запас плюс технологический запас плюс подготовительный запас плюс транспортный запас; 2. норма оборотных средств по незавершенному производству определяется как произведение средней длительности производственного цикла на коэффициент нарастания затрат. Коэффициент нарастания затрат исчисляется по формуле

где Зе - сумма единовременных затрат; 3п - последующие затраты; 3. норма оборотных средств по готовой продукции исчисляется на время, необходимое для подбора, упаковки, комплектования партий отгружаемой продукции до размеров, соответствующих заказам, или до объема транзитной нормы, плюс время транспортировки продукции со склада предприятия до станции железной дороги плюс время погрузки и сдачи продукции транспортным организациям. Оборачиваемость оборотных средств определяется временем, в течение которого денежные средства совершают полный кругооборот, начиная от приобретения производственных запасов и заканчивая поступлением на счета в банке выручки от реализации продукции (работ и услуг). Показатели оборачиваемости включают: 1. коэффициент оборачиваемости – определяется как частное от деления объема товарной (реализованной) продукции по себестоимости на средний остаток оборотных средств; характеризует число оборотов оборотного капитала; 2. длительность оборота — определяется делением числа дней в анализируемом периоде на коэффициент оборачиваемости; характеризует продолжительность одного оборота в днях; 3. коэффициент загрузки – определяется делением среднего остатка оборотных средств на объем товарной (реализованной) продукции по себестоимости; характеризует расход (загрузку) оборотных средств на единицу продукции. Результат изменения оборачиваемости: 1. при ускорении оборачиваемости – высвобождение средств из оборота; 2. при замедлении оборачиваемости – дополнительное вовлечение средств в оборот. Высвобождение оборотных средств может быть: 1. абсолютным – характеризуется ситуацией, при которой прежний объем производства достигается меньшей суммой оборотных средств; 2. относительным – характеризуется ситуацией, при которой увеличение объемов производства достигается ускорением оборачиваемости прежней суммы оборотных средств. Выделяют следующие источники финансирования оборотных средств: 1. на образуемых предприятиях: средства учредителей; целевое финансирование из бюджета (для государственных предприятий); выручка от реализации акций и т.п.; 2. на действующих предприятиях: собственные и приравненные к ним средства (чистая прибыль, нераспределенная прибыль прошлых лет, устойчивые пассивы и т.п.); заемные и привлеченные средства (краткосрочные кредиты банков, коммерческий кредит; кредиторская задолженность). Управление оборотными активами – это: 1. учет всех составляющих оборотных активов на каждую отчетную дату; 2. анализ оборачиваемости оборотных средств, причин ее ускорения или замедления; 3. планирование годовой потребности предприятия в оборотных средствах и т.п.; 4. контроль за текущим состоянием важнейших элементов оборотных активов предприятия в процессе производственной деятельности; 5. управление ликвидностью оборотных активов предприятия и их структурой; 6. разработка и внедрение в практику работы финансовой службы предприятия, современных методов управления оборотными активами и т.п.

«Источники формирования оборотных средств»

Источники формирования оборотных средств: I. Собственные: - уставный капитал (основной, оборотный); - добавочный капитал; - резервный капитал; - часть фонда накопления; - нераспределённая прибыль; - прочие доходы; - источники, приравненные к собственным средствам (устойчивые пассивы): * минимальная задолженность по заработной плате и отчисления на социальные нужды; * платежи заказчику по части готовой продукции; * остатки средств фонда потребления; * минимальная задолженность по налогам за тару. II. Заёмные: - краткосрочные кредиты; - краткосрочные залоги; - коммерческие кредиты. III. Привлечённые средства: - краткосрочная задолженность по товарно – материальным ценностям; - задолженность по оплате труда; - задолженность по бюджету; - задолженность по социальному страхованию; - задолженность по прочим кредитам. Длительность одного оборота в днях определяется делением оборотного капитала на однодневный оборот. Однодневный оборот рассчитывается отношением объёма реализованной продукции к длительности периода в днях. Например, коэффициент оборачиваемости на предприятии за год составил 4, длительность одного оборота в днях – 90 дней (360: 4 = 90). Этот показатель характеризует время оборота. Чем оно меньше, тем меньше оборотных средств требуется для выпуска продукции. Коэффициент оборачиваемости (или количество оборотов за определённый период) определяется отношением объёма реализованной продукции делённого на сумму оборотного капитала. Этот коэффициент показывает количество реализованной продукции, приходящейся на 1 рубль оборотного капитала. При увеличении этого показателя уменьшается потребность в оборотном капитале при том же объёме выпуска. Например, объём продукции за год составил 12 тыс. млн. руб., оборотный капитал – 3 тыс. млн. руб. оборотный капитал совершил 4 оборота (12000: 4000 = 4). Коэффициент загрузки оборотных средств является обратной величиной по отношению к коэффициенту оборачиваемости. Этот коэффициент показывает размер оборотных средств, приходящихся на 1 рубль реализованной продукции. Исходя из предыдущего примера он составил 0,25 (3000: 12000 = 0,25). Анализ динамики прямого и обратного коэффициентов позволяет выявить тенденции в изменении этих показателей и определить, насколько рационально и эффективно используются оборотные средства предприятия.

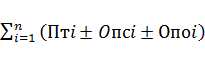

Тема 5. Планирование производственной программы Производственная программа определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту, качеству и требованиям плана продаж. Она обуславливает задания по вводу в действие новых производственных мощностей, потребность материально-сырьевых ресурсов, численности персонала, транспорте. Этот раздел плана тесно связан с планом по труду и заработной плате, планом по издержкам производства, прибыли и рентабельности и финансовым планом. Промышленные предприятия формируют производственную программу на основе государственного заказа, заказов потребителей, выявленного в процессе изучения рынка потребительского спроса. Государственный заказ доводится предприятием, выпускающим продукцию, которая имеет важное народно-хозяйственное значение. В РБ за невыполнение государственного заказа применяются штрафные санкции. Производственная программа состоит из двух разделов: · план производства предприятия в натуральном (условно - натуральном) выражении; · план производства в стоимостном выражении. План производства в натуральном выражении содержит показатели: выпуска продукции определённой номенклатуры, ассортимента, качества изделий в физических единицах. При планировании одинаковых по назначению видов продукции, имеющих разные потребительские свойства, применяются условно-натуральные единицы измерения. Например, производство консервов - в условных банках, производство стеновых материалов планируется в миллионах штук условного кирпича и т.д Планирование производства и продаж продукции в натуральном выражении даёт возможность согласовать выпуск конкретных видов продукции с потребностями рынка, производственными мощностями предприятия, потребностью в ресурсах, необходимых для дальнейшего его производства. План производства продукции в стоимостном выражении содержит следующие показатели: 1. реализованная продукция (валовой доход); 2. товарная продукция; 3. валовая продукция.

Пр= где, Птi- объем товарной продукции i-го вида в оптовых ценах предприятия; Опсi- изменение остатков готовой продукции i-го вида на складе предприятия на начало и конец планируемого периода; Опоi- изменение остатков готовой продукции i-го вида, отгруженной, но не оплаченной потребителем на начало и конец планируемого периода; i= 1, 2, 3…,n – в натуральном выражении. Реализованная продукция характеризует валовой доход предприятия в плановом периоде. Он определяется как произведение цены на количество проданных единиц изделий (услуг):

Дв = Цi × Oпi,

где Дв – валовой доход предприятия от реализации i-го вида продукции; Цi - цена единицы i-го вида продукции; Oпi - планируемый объем продукции i-го вида; Кроме валового дохода в плане так же может предусматриваться средний доход. Он определяется отношением общей выручки от реализации i-го вида продукции на количество проданных единиц изделий: Дci = Товарная продукция включает стоимость: 1. запланированных к выпуску готовых изделий 2. полуфабрикатов и комплектующих деталей, предназначенных для реализации на сторону 3. капитального ремонта, выполненного собственными силами, запчастей, изготовленных для капитального ремонта 4. капитального строительства и собственности не промышленных хозяйств предприятия 5. инструментов и приспособлений для собственного производства Товарная продукция выражается: · в оптовых ценах предприятия · в сопоставимых ценах (себестоимость и прибыль) Первые используются для увязки плана производства с финансовым планом, вторые – для определения темпов, динамики, изменения структуры производства. Плановый объем товарной продукции рассчитывается по формуле:

Пт =

Аni – план выпуска i-го вида продукции в натуральном выражении Условно-чистая продукция – в отличии от чисто содержит амортизацию

Пу=ЗП+Пб+Оа

Показатели чистой и условно-чистой продукции служат для анализа структуры производственной программы и планирования фонда оплаты труда. Эффективность производственной программы характеризует: · рентабельность продукции; · рентабельность продаж; · рентабельность капитала. Рентабельность продукции (окупаемость издержек) рассчитывается путём отношения валовой или чистой продукции к сумме затрат по реализованной товарной продукции. Ри=Пв/С Ри=Пч/С Рентабельность продаж - рассчитывается делением прибыли от реализации продукции на сумму полученной выручки.

Рп=Пв/Вр Рп=Пч/Вр Рентабельность (доходность капитала) исчисляется отношением прибыли к среднегодовой стоимости основного и оборотного производственного капитала. Уровень рентабельности производственной деятельности зависит от: · изменения структуры производственной программы · изменение себестоимости · изменение цен После всестороннего анализа проект производимой программы утверждается и доводится до структурных подразделений предприятий. Структурные подразделения на его основе разрабатывают планы цехов. Формы плана производства и реализации продукции в натуральном выражении предприятия на год и в стоимостном, выражении прилагаются.

|