Бланк.Финансовая стратегия предприятия

Финансовая деятельность предприятия во всех ее формах не может сводиться только к удовлетворению финансовых потребностей, определяемых необходимостью управления отдельными видами оборотных активов, замены выбывающих внеоборотных активов или текущего их прироста в связи с происходящими изменениями объема хозяйственной деятельности. На современном этапе все большее число предприятий осознают необходимость сознательного перспективного управления финансовой деятельностью на основе научной методологии предвидения ее направлений и форм, адаптации к общим целям развития предприятия и изменяющимся условиям внешней финансовой среды. Эффективным инструментом перспективного управления финансовой деятельностью предприятия, подчиненного реализации целей общего его развития в условиях происходящих существенных изменений макроэкономических показателей, системы государственного регулирования рыночных процессов, конъюнктуры финансового рынка и связанной с этим неопределенностью, выступает финансовая стратегия.

Актуальность разработки финансовой стратегии предприятия определяется рядом условий.

Важнейшим из таких условий является интенсивность изменений факторов внешней финансовой среды. Высокая динамика основных макроэкономических показателей, связанных с финансовой деятельностью предприятий, темпы технологического прогресса, частые колебания конъюнктуры финансового рынка, непостоянство государственной экономической политики и форм регулирования финансовой деятельности не позволяют эффективно управлять финансами предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента. В этих условиях отсутствие разработанной финансовой стратегии, адаптированной к возможным изменениям факторов внешней среды, может привести к тому, что финансовые решения отдельных структурных подразделений предприятия будут носить разнонаправленный характер, приводить к возникновению противоречий и снижению эффективности финансовой деятельности в целом.

Одним из условий, определяющих актуальность разработки финансовой стратегии предприятия, является его предстоящий переход к новой стадии жизненного цикла. Каждой из стадий жизненного цикла предприятия присущи характерные ей уровень инвестиционной активности, направления и формы финансовой деятельности, особенности формирования и распределения финансовых ресурсов. Разрабатываемая финансовая стратегия позволяет заблаговременно адаптировать финансовую деятельность предприятия к предстоящим кардинальным изменениям возможностей его экономического развития.

Наконец, существенным условием, определяющим актуальность разработки финансовой стратегии, является кардинальное изменение целей операционной деятельности предприятия, связанное с открывающимися новыми коммерческими возможностями. Реализация таких целей требует изменения производственного ассортимента, внедрения новых производственных технологий, освоения новых рынков сбыта продукции и т.п. В этих условиях существенное возрастание инвестиционной активности предприятия и диверсификация форм его финансовой деятельности должны носить прогнозируемый характер, обеспечиваемый разработкой четко сформулированной финансовой стратегии.

Разработка финансовой стратегии предприятия на современном этапе базируется на методологических принципах новой концепции управления — "стратегического управления", — активно внедряемой с начала 70-х годов в корпорациях США и большинства стран Западной Европы. Концепция стратегического управления отражает четкое стратегическое позиционирование предприятия (включая и финансовую его позицию), представленное в системе принципов и целей его функционирования, механизме взаимодействия субъекта и объекта управления, характере взаимоотношений между элементами хозяйственной и организационной структуры и формах их адаптации к изменяющимся условиям внешней среды.

Стратегическое управление возникло на основе развития методологии стратегического планирования, которое составляет его сущностную основу. В отличие от обычного долгосрочного планирования, основанного на концеп ции экстраполяции сложившихся тенденций развития, стратегическое планирование учитывало не только эти тенденции, но и систему возможностей и опасностей развития предприятия, возникновение чрезвычайных ситуаций, способных изменить сложившиеся тенденции в предстоящем периоде.

Основанная на новой парадигме управления разработка стратегии предприятия базируется, прежде всего, на четкой идентификации объектов этого управления. С позиций стратегического менеджмента выделяются обычно три основные группы объектов стратегического управления — предприятие в целом, стратегическая зона хозяйствования (СЗХ) и стратегическая хозяйственная единица (СХЕ).

Предприятие как объект стратегического управления представляет собой открытую комплексную систему, интегрирующую все направления и формы хозяйственной деятельности различных структурных его подразделений.

Стратегическая зона хозяйствования представляет собой самостоятельный хозяйственный сегмент в рамках предприятия (организации), осуществляющий свою деятельность в ряде смежных отраслей, объединенных общностью спроса, используемого сырья или производственной технологии.

Стратегическая хозяйственная единица представляет собой самостоятельное структурное подразделение предприятия в рамках стратегической зоны хозяйствования, осуществляющее, как правило, моноотраслевую деятельность, руководство которой полностью отвечает за финансовые результаты его работы. Обычно стратегической хозяйственной единицей выступает "центр прибыли" предприятия, имеющий перспективы долгосрочного развития.

Важную роль в парадигме стратегического управления играет также дифференциация видов стратегий развития предприятия по их уровням. В системе этого управления выделяют обычно три основные вида стратегий — корпоративную стратегию, функциональные стратегии и стратегии отдельных хозяйственных единиц (бизнес-единиц).

Корпоративная стратегия определяет перспективы развития предприятия в целом. Она направлена на выполнение миссии предприятия и наиболее комплексно обес печивает реализацию главной цели функционирования предприятия — максимизацию благосостояния его собственников.

На корпоративном уровне стратегия охватывает такие важнейшие вопросы, как выбор видов хозяйственной деятельности (видов бизнеса), пути обеспечения долгосрочных конкурентных преимуществ предприятия на соответствующих товарных рынках, различные формы конгломератной реорганизации (слияния, поглощения), принципы распределения всех основных видов ресурсов между отдельными стратегическими зонами хозяйствования и стратегическими хозяйственными единицами. Разработкой корпоративной стратегии занимаются в основном менеджеры высшего звена управления предприятием.

Функциональные стратегии предприятия формируются, как правило, по основным видам его деятельности в разрезе важнейших функциональных подразделений предприятия. К числу основных стратегий этого уровня относятся: маркетинговая, производственная, финансовая, персонала, инновационная. Функциональные стратегии предприятия направлены на детализацию корпоративной его стратегии (реализацию ее основных целей) и на ресурсное обеспечение стратегий отдельных хозяйственных единиц. Разработкой основных функциональных стратегий занимаются менеджеры основных функциональных подразделений предприятия.

Стратегии хозяйственных единиц (бизнес-стратегии) предприятия направлены обычно на решение двух основных целей — обеспечение конкурентных преимуществ конкретного вида бизнеса и повышения его прибыльности. Принимаемые на этом уровне стратегические решения связаны обычно с созданием новых продуктов, расширением или сокращением существующих товарных линий, инвестициями в новые технологии, объемом отчислений на рекламу. Разработкой стратегий этого уровня занимаются руководители и менеджеры стратегических хозяйственных единиц при консультативной поддержке менеджеров функциональных отделов предприятия.

Совокупность различных видов стратегий предприятия представляет собой его "стратегический набор" (рис. 1.2).

Рисунок 1.2. Место финансовой стратегии в стратегическом наборе предприятия.

С учетом места финансовой стратегии в стратегическом наборе предприятия определим сущностные ее характеристики в свете парадигмы стратегического управления (рис. 1.3):

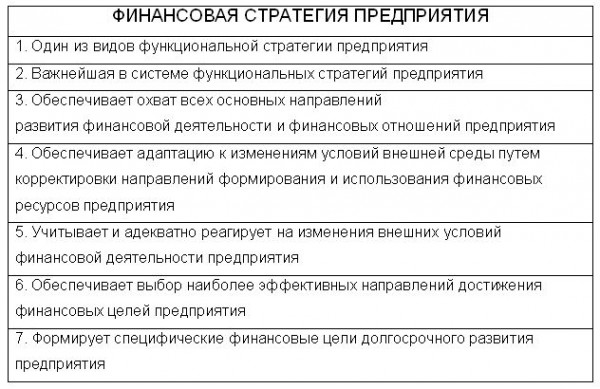

1. Финансовая стратегия предприятия является одним из видов его функциональных стратегий. Функциональный ее статус определяется тем, что она охватывает лишь один из видов деятельности предприятия, а ее разработка является одной из важнейших функций финансового менеджмента.

2. В системе функциональных стратегий предприятия финансовая стратегия занимает одно из ведущих мест. Это

связано с тем, что, обеспечивая финансовыми ресурсами реализацию стратегий всех уровней, финансовая стратегия координирует и интегрирует усилия всех функциональных подразделений в процессе формирования и реализации всего стратегического набора предприятия, и прежде всего — его функциональных стратегий.

Рисунок 1.3. Важнейшие сущностные характеристики финансовой стратегии предприятия.

3. Финансовая стратегия охватывает все основные направления развития финансовой деятельности и финансовых отношений предприятия. Это вытекает, прежде всего, из содержания финансового менеджмента, важнейшей функцией которого является формирование данной стратегии. Кроме того, только комплексный учет возмож-ностей предстоящего развития всех аспектов финансовой деятельности и всех форм финансовых отношений предприятия позволяет в полной мере реализовать возможности роста его рыночной стоимости в долгосрочной перспективе.

4. Процесс разработки финансовой стратегии определяет необходимость формирования специфических финансовых целей долгосрочного развития предприятия. Отражая специфику финансовой деятельности, цели финансового развития предприятия должны обеспечивать реализацию миссии и целей корпоративной его стратегии, с одной стороны, и поддерживать (не вступая в противоречие) цели других функциональных стратегий и стратегий хозяйственных единиц, с другой.

5. Процесс разработки финансовой стратегии предопределяет выбор наиболее эффективных направлений достижения поставленных целей. Такой выбор обеспечивается поиском и оценкой альтернативных вариантов возможных стратегических финансовых решений и соответствующим их отбором по критерию максимизации рыночной стоимости предприятия.

6. Финансовая стратегия призвана учитывать меняющиеся условия внешней среды в процессе финансового развития предприятия и адекватно реагировать на эти изменения. Эта важнейшая особенность стратегии любого уровня, в том числе и финансовой, определяется главным подходом к ее содержанию, вытекающему из концепции стратегического управления. Новая парадигма формирования стратегии предприятия предопределяет, что главное содержание его стратегического поведения состоит не в четком исполнении предусмотренных заданий, а в способности быстро реагировать на изменение условий внешней среды с соответствующей корректировкой этих заданий.

7. Адаптация финансовой стратегии к меняющимся условиям внешней среды обеспечивается в первую очередь изменением направлений формирования и использования финансовых ресурсов предприятия. Маневрирование финансовыми ресурсами, которые составляют главный объект финансового управления, является основным механизмом корректировки направлений и форм достижения стратегических финансовых целей предприятия.

Выявление важнейших сущностных характеристик финансовой стратегии в свете современной парадигмы управления предприятием позволяет следующим образом сформулировать ее содержание: "Финансовая стратегия представляет собой один из важнейших видов функциональной стратегии предприятия, обеспечивающей все основные направления раз вития его финансовой деятельности и финансовых отношений путем формирования долгосрочных финансовых целей, выбора наиболее эффективных путей их достижения, адекватной корректировки направлений формирования и использования финансовых ресурсов при изменении условий внешней среды".

Разработка финансовой стратегии играет большую роль в обеспечении эффективного развития предприятия. Эта роль заключается в следующем:

1. Разработанная финансовая стратегия обеспечивает механизм реализации долгосрочных общих и финансовых целей предстоящего экономического и социального развития предприятия в целом и отдельных его структурных единиц.

2. Она позволяет реально оценить финансовые возможности предприятия, обеспечить максимальное использование его внутреннего финансового потенциала и возможность активного маневрирования финансовыми ресурсами.

3. Она обеспечивает возможность быстрой реализации новых перспективных инвестиционных возможностей, возникающих в процессе динамических изменений факторов внешней среды.

4. Разработка финансовой стратегии учитывает заранее возможные варианты развития неконтролируемых предприятием факторов внешней среды и позволяет свести к минимуму их негативные последствия для деятельности предприятия.

5. Она отражает сравнительные преимущества предприятия в финансовой деятельности в сопоставлении с его конкурентами.

6. Наличие финансовой стратегии обеспечивает четкую взаимосвязь стратегического, текущего и оперативного управления финансовой деятельностью предприятия.

7. Она обеспечивает реализацию соответствующего менталитета финансового поведения в наиболее важных стратегических финансовых решениях предприятия.

8. В системе финансовой стратегии формируется значение основных критериальных оценок выбора важнейших финансовых управленческих решений.

9. Разработанная финансовая стратегия является одной из базисных предпосылок стратегических изменений общей организационной структуры управления и организационной культуры предприятия.