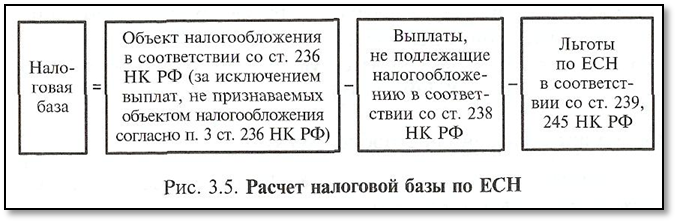

Единый социальный налог и страховые взносы в Пенсионный фонд РФПорядок исчисления и уплаты единого социального налога и страховых взносов в ПФ РФ Единый социальный налог (взнос) был введен в действие с 1 января 2001 г. Порядок его исчисления и взимания регулируется главой 24 части второй Налогового кодекса РФ. Налог был призван заменить четыре платежа в социальные фонды (пенсионный, социального страхования, обязательного медицинского страхования). При введении ЕСН преследовались такие цели: 1) уменьшение числа налогов и упрощение налоговой системы в целом; 2) унификация налоговой базы по всем социальным фондам, а также по налогу на доходы физических лиц; 3) создание единого реестра плательщиков по налогам и социальным взносам; 4) сосредоточение контроля за уплатой в руках одного контролирующего органа — Министерства по налогам и сборам; 5) введение единых правил уплаты и ответственности за нарушение законодательства; 6) упрощение для налогоплательщиков процедуры расчетов и уплаты взносов в социальные фонды. Все эти мероприятия должны были сделать налог более удобным для налогоплательщика, а государству позволить уменьшить расходы на сбор взносов и повысить их собираемость, т.е. привести взносы в специальные фонды в соответствие с фундаментальными принципами налогообложения Адама Смита: удобности и экономии. Кроме этих чисто налоговых целей при реформировании социальных платежей преследовались и другие цели, например: 1) подготовка и проведение пенсионной реформы; 2) стимулирование легализации выплат физическим лицам, чтобы увеличить налоговую базу социальных взносов. Наличие такого большого числа довольно противоречивых целей привело к тому, что с момента принятия главы 24 в середине 2000 г. по настоящее время текст Закона трижды подвергался принципиальным изменениям. С 1 января 2002 г. взимание ЕСН регулируется главой 24 с учетом изменений и дополнений, внесенных федеральными законами от 31 декабря 2001 г. № 198-ФЗ, от 29 мая 2002 г. № 57-ФЗ, от 24 июля 2002 г. № 104-ФЗи 110-ФЗ. Принципиальные изменения, введенные с 01.01.2002 г. обусловлены начавшийся пенсионной реформой, которая предполагает изменение самой концепции системы пенсионного обеспечения в РФ, т.е. переход от солидарной пенсионной системы к солидарно-накопительной. В соответствии с этой концепцией в пенсионную систему вводится обязательный накопительный уровень. Трудовая пенсия в РФ в соответствии с Федеральным законом № 173-ФЗ от 17 декабря 2001 г. состоит из трех частей: · базовой, финансирование которой производится за счет ЕСН, уплаченного в Федеральный бюджет; · страховой, финансирование которой производится за счет уплаченных организацией страховых взносов в Пенсионный фонд; · накопительной, которая финансируется за счет уплаченных страховых взносов в Пенсионный фонд. Возможность участия в накопительной системе зависит от возраста физического лица. Первоначально с 1 января 2002 г. была введена норма, что лица, старше 49 лет для мужчин и 46 для женщин не участвуют в формировании накопительной частей пенсии. С 1 января 2005 г. категория лиц, не участвующих в формировании накопительной части пенсии расширилась. Выплата базовой части трудовой пенсии должна осуществляться из федерального бюджета. Страховая и накопительная части трудовой пенсии должны выплачиваться из Пенсионного фонда. Для реализации указанного механизма 15 декабря 2001 г. был принят Закон РФ «Об обязательном пенсионном страховании в Российской Федерации» № 167-ФЗ, который определил порядок формирования пенсионного фонда, из которого будет теперь финансироваться выплата страховой и накопительной частей трудовой пенсии. В качестве источника таких выплат выступают страховые взносы на обязательное пенсионное страхование, предназначенные на финансирование страховой и накопительной частей трудовой пенсии. ЕСН с 1 января 2002 г. не просто изменил название (исчезло слово «взнос»), но принципиально изменил свое содержание. Теперь ЕСН (в части связанной с пенсионной системой) подлежит зачислению в федеральный бюджет (за исключением так называемого «налогового вычета») и предназначается для выплаты базовой часты трудовой пенсии. С 1 января 2005 г. в механизм исчисления ЕСН и страховых взносов в ПФ внесены существенные изменения. Важнейшими из них являются снижение максимальной ставки ЕСН с 35,6 до 26% и изменение регрессивной шкалы, а также изменение условий доступа к формированию накопительной части пенсии. С 1 января 2005 г. все застрахованные лица разделены на две группы (вместо трех, как было ранее): лица 1966 г. рождения и старше; лица 1967 г. рождения и младше. Для старшей возрастной группы предусмотрено финансирование только страховой части пенсии. Страховые взносы в ПФ младшей группы направляются, как и раньше на финансирование страховой и накопительной части пенсии. В 2005—2007 гг. отчисления на финансирование страховой части пенсии осуществлялись по ставке 10%, а накопительной — по ставке 4%. С 1 января 2008 г. максимальные ставки страховых взносов в ПФ установлены в размерах: 8% — для финансирования страховой части пенсии и 6% — для финансирования накопительной части пенсии. В целях повышения уровня пенсионного обеспечения с помощью дополнительных форм пенсионного страхования 30 апреля 2008 г. принят Федеральный закон «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» № 56-ФЗ. Основные его положения вступили в силу с 1 октября 2008 г., но в полную силу он заработал с 1 января 2009 г. Целью этого Закона является стимулирование добровольных пенсионных накоплений граждан. Система стимулирования пенсионных накоплений, реализованная в указанном законе, основана на следующих принципах. Возможность участвовать в формировании накопительной части пенсии на добровольной основе получают все граждане независимо от возраста, в том числе и достигшие пенсионного возраста. Правда, участие в этой системе лиц, достигших пенсионного возраста, ограничивается требованием не оформлять уже заработанную пенсию, а продолжать работать без получения пенсии по старости. Пенсионные накопления физических лиц, которые добровольно перечисляют страховые взносы на накопительную часть пенсии, будут пополняться за счет Фонда национального благосостояния, сформированного в системе федерального бюджета. Кроме того, работодателям предоставлено право направлять средства предприятия на пополнение пенсионных накоплений указанных лиц. Размер ежемесячного дополнительного взноса на накопительную часть трудовой пенсии определяет сам работник — застрахованное лицо. В том случае, если сумма добровольных взносов за год превысит 2000 руб., государство будет софинансировать добровольные взносы в объеме расходов физического лица, но не более 12 тыс. руб. в год в течение 10 лет для лиц, не достигших пенсионного возраста, и до 48 тыс. руб. в год для лиц, достигших пенсионного возраста, но не оформляющих себе пенсию по старости. Организации, участвующие в софинансировании дополнительного взноса своего работника, имеют право отнести эти затраты на расходы по оплате труда, уменьшающие налоговую базу по налогу на прибыль. Базовая часть пенсии с 1 марта 2009 г. установлена в размере не менее 1950 руб. В дальнейшем планируется ее регулярная индексация. С 1 декабря 2009 г. она должна будет составлять 2460 руб. В качестве налогового вычета, на сумму которого уменьшается величина ЕСН, подлежащего уплате в Федеральный бюджет, выступают страховые взносы на обязательное пенсионное страхование, уплачиваемые в соответствии с Законом РФ «Об обязательным пенсионном страховании в РФ». Таким образом, с 2002 г. система взносов в специальные фонды состоит из следующих платежей. 1. В рамках единого социального налога осуществляются четыре обязательных платежа: · в федеральный бюджет; · в Фонд социального страхования; · в Федеральный и территориальный фонды обязательного медицинского страхования. 2. Страховые взносы на обязательное пенсионное страхование: · на финансирование страховой части трудовой пенсии; · на финансирование накопительной части трудовой пенсии. 3. Страховые взносы в Фонд социального страхования по обязательному страхованию от несчастных случаев на производстве и профзаболеваний. Платежи по каждому из перечисленных взносов оформляются отдельными платежными документами. Учет ведется отдельно по каждому из фондов. Переплата в один из фондов не компенсирует недоплату в другой фонд. То есть ЕСН является единым только по названию. И если говорить о достижении поставленных при его введении целей, в первую очередь по удовлетворению принципа удобства для налогоплательщика, то следуют констатировать, что произошло серьезное усложнение всей системы социальных взносов. Ниже мы более подробно рассмотрим механизм исчисления уплаты ЕСН с учетом особенностей расчета страховых взносов по обязательному пенсионному страхованию. Налогоплательщики В соответствии со ст. 235 НК РФ плательщиками единого социального налога признаются: 1) лица, производящие выплаты физическим лицам, т.е.: организации; индивидуальные предприниматели; физические лица, не признаваемые индивидуальными предпринимателями; 2) индивидуальные предприниматели и адвокаты. Таким образом, понятие «налогоплательщик» не связано с понятием «работодатель», которым в соответствии с Трудовым кодексом может являться только лицо, заключающее с физическими лицами трудовые договоры. В связи с этим любые организации и физические лица, осуществляющие выплаты физическим лицам, признаваемые объектом налогообложения, обязаны начислять ЕСН вне зависимости от того, каким договором (трудовым или гражданско-правовым) оформлены отношения между ними. При этом если налогоплательщик одновременно относится к нескольким категориям налогоплательщиков, то он начисляет и уплачивает налог по каждому основанию (п. 2 ст. 235). Необходимо отметить, что в соответствии с п. 3, 4 ст. 241 НК РФ индивидуальные предприниматели и адвокаты не уплачивают ЕСН в части суммы, зачисляемой в Фонд социального страхования с доходов от предпринимательской либо иной профессиональной деятельности. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения и режим единого сельскохозяйственного налога и переведенные на уплату единого налога на вмененный доход (ЕНВД), освобождены от обязанности уплаты ЕСН. При этом предприятия, применяющие упрощенную систему налогообложения и ЕНВД, могут в добровольном порядке уплачивать взносы в ФСС по ставке 3%. За счет этого они получают право на оплату больничных листов и пособий. Необходимо иметь в виду, что предприятия, перешедшие на упрощенную систему налогообложения, режим ЕСхН и переведенные на ЕНВД, являются в обязательном порядке плательщиками страховых взносов в Пенсионный фонд РФ. Объект налогообложения В соответствии с п. 1 ст. 236 НК РФ объектом налогообложения для налогоплательщиков-организаций и индивидуальных предпринимателей, производящих выплаты физическим лицам, признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам. Если физическое лицо, в пользу которого производится выплата по договору гражданско-правового характера, является индивидуальным предпринимателем, зарегистрированным в установленном порядке, то такие выплаты не являются объектом налогообложения и ЕСН на них не начисляется. Не относятся к объекту налогообложения выплаты, осуществляемые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав). В п. 2 ст. 218 ГК РФ говорится, что право собственности на имущество может быть приобретено другим лицом на основании договора купли-продажи, мены, дарения или иной сделки об отчуждении этого имущества, а также в порядке наследования. Таким образом, выплаты в соответствии со ст. 236 НК РФ по указанным договорам не являются объектом налогообложения. Кроме того, при передаче имущества в соответствии с договором аренды (ст. 606 ГК РФ), когда арендодатель обязуется предоставить арендатору имущество за плату во временное владение или временное пользование, выплаты арендной платы не являются объектом налогообложения ЕСН и на них ЕСН не начисляется. Необходимо обратить внимание на серьезные изменения в законодательстве по ЕСН, существенно сократившие перечень объектов налогообложения. С 1 января 2002 г. объектом налогообложения ЕСН не являются: · вознаграждения по лицензионным договорам; · выплаты в виде материальной помощи и иные безвозмездные выплаты в пользу физических лиц, не связанных с налогоплательщиком трудовым договором, либо договором гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), либо авторским и лицензионным договором. Таким образом, если организация будет выплачивать (выдавать) физическим лицам, не связанным с ней трудовым договором либо соответствующим договором гражданско-правового характера или авторским договором, материальную помощь, призы, подарки и т.п., то такие выплаты не признаются объектом обложения ЕСН. Объектом налогообложения для индивидуальных предпринимателей и адвокатов признаются доходы от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением. В соответствии с п. 3 ст. 236 НК РФ не признается объектом обложения ЕСН выплаты и вознаграждения в пользу физических лиц (независимо от формы, в которой они производятся), если: · у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организации в текущем отчетном (налоговом) периоде; · у налогоплательщиков — индивидуальных предпринимателей или физических лиц такие выплаты не уменьшают налоговую базу по налогу на доходы физических лиц в текущем отчетном (налоговом) периоде. Таким образом, объектом обложения ЕСН являются только те выплаты, которые признаются расходами организации в целях налогообложения прибыли. Налоговая база Согласно п. 1 ст. 237 НК РФ налоговая база налогоплательщиков-организаций и индивидуальных предпринимателей, производящих выплаты физическим лицам, определяется как сумма выплат и вознаграждений, предусмотренных п. 1 ст. 236 НК РФ, начисленных налогоплательщиками за налоговый период в пользу физических лиц. Налоговая база определяется отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом. При определении налоговой базы учитываются любые выплаты и вознаграждения (за исключением сумм, указанных в ст. 238 НК РФ), вне зависимости от формы, в которой осуществляются данные выплаты, в частности полная или частичная оплата товаров (работ, услуг, имущественных или иных прав), предназначенных для физического лица — работника или членов его семьи, в том числе коммунальных услуг, питания, отдыха, обучения в их интересах, оплата страховых взносов по договорам добровольного страхования (за исключением сумм страховых взносов, указанных в подп. 7 п. 1 ст. 238 НК РФ). Налоговая база индивидуальных предпринимателей и адвокатов определяется как сумма доходов, полученных ими за налоговый период, как в денежной, так и в натуральной форме от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с извлечением. При расчете налоговой базы выплаты и иные вознаграждения в натуральной форме в виде товаров (работ, услуг) учитываются как стоимость этих товаров на день их выплаты. При этом стоимость товаров определяется исходя из рыночных цен (тарифов), а при государственном регулировании цен на эти товары — исходя из государственных регулируемых розничных цен. В стоимость товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, а для подакцизных товаров и соответствующая сумма акцизов. В общем случае порядок определения налоговой базы можно представить в виде следующей схемы (рис. 3.5).

Несмотря на то что в соответствии с п. 1. ст. 237 НК РФ в налоговую базу включаются выплаты в виде оплаты (полной или частичной) товаров (работ, услуг), предназначенных для работника и членов его семьи, в том числе коммунальных услуг, питания, отдыха, обучения и т.д., эти выплаты будут облагаться ЕСН только в том случае, если в соответствии с п. 3 ст. 236 НК РФ будут признаваться объектом налогообложения, т.е. если они уменьшают налоговую базу по налогу на прибыль. Кроме того, при определении налоговой базы по единому социальному налогу не облагаются расходы (выплаты), которые не учитываются в обязательном порядке при определении налоговой базы по налогу на прибыль (т.е. не уменьшают налоговую базу по налогу на прибыль), перечисленные в ст. 270 НК РФ. Так к числу расходов, не учитываемых в целях налогообложения прибыли, согласно ст. 270 НК РФ относятся, в частности: · дивиденды и другие суммы распределяемого дохода (п. 1); · суммы взносов (п. 6) на добровольное страхование (кроме взносов, указанных в ст. 255 и 263 НК РФ); · суммы взносов (п. 7) на негосударственное пенсионное обеспечение (кроме взносов, указанных в ст. 255); · любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, предоставляемых на основании трудовых договоров (контрактов) (п. 21); · премии, выплачиваемые работникам за счет средств специального назначения или целевых поступлений (п. 22); · суммы материальной помощи работникам (п. 23); · суммы, направляемые на оплату дополнительно предоставляемых по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в том числе женщинам, имеющим детей (п. 24); · суммы, направляемые на оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках и клубах, а также другие аналогичные расходы, произведенные в пользу работников (п. 27); · иные расходы, не соответствующие критериям, указанным в п. 1 ст. 252 НК РФ (п. 49). Суммы, не подлежащие налогообложению В соответствии с п. 1 ст. 238 НК РФ не подлежат налогообложению ЕСН следующие суммы. 1. Государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления, в том числе пособия по временной нетрудоспособности, пособия по уходу за больным ребенком, пособия по безработице, беременности и родам. 2. Все виды установленных законодательством Российской Федерации, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных со следующим: · возмещением вреда, причиненного увечьем или иным повреждением здоровья; · бесплатным предоставлением жилых помещений и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения; · оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия; · оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной форм, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях; · увольнением работников, включая компенсации за неиспользованный отпуск; · возмещением иных расходов, включая расходы на повышение профессионального уровня работников; · трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата, реорганизацией или ликвидацией организации; · выполнением физическим лицом трудовых обязанностей (в том числе переезд на работу в другую местность и возмещение командировочных расходов). При оплате налогоплательщиком расходов на командировки работников как внутри страны, так и за ее пределы не подлежат налогообложению суточные в пределах норм, установленных в соответствии с законодательством Российской Федерации, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, расходы на оплату услуг связи, сборы за выдачу (получение) и регистрацию служебного заграничного паспорта, сборы за выдачу (получение) и регистрацию служебного заграничного паспорта, сборы на выдачу (получение) виз, а также расходы на обмен наличной валюты или чека в банке на наличную иностранную валюту. При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в пределах норм, установленных в соответствии с законодательством Российской Федерации. Аналогичный порядок налогообложения применяется к выплатам, производимым физическим лицам, находящимся во властном или административном подчинении организации, а также членам совета директоров или любого аналогичного органа этой компании. 3. Суммы единовременной материальной помощи, оказываемой налогоплательщиком: · физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации; · членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи. 4. Суммы оплаты труда и другие суммы в иностранной валюте, выплачиваемые своим работникам, а также военнослужащим, направленным на работу (службу) за границу, налогоплательщиками — финансируемые из федерального бюджета государственными учреждениями или организациями — в пределах размеров, установленных законодательством Российской Федерации. 5. Доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, ее переработки и реализации — в течение пяти лет, начиная с года регистрации хозяйства. Настоящая норма применяется в отношении доходов тех членов крестьянского (фермерского) хозяйства, которые ранее не пользовались такой нормой. 6. Доходы (за исключением оплаты труда наемных работников), получаемые членами зарегистрированных в установленном порядке родовых, семейных общин малочисленных народов Севера от реализации продукции, полученной в результате ведения ими традиционных видов промысла. 7. Суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому налогоплательщиком в порядке, установленном законодательством Российской Федерации; суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц; суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей. 8. Стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая налогоплательщиком лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с действующим законодательством Российской Федерации, трудовыми и коллективными договорами. 9. Суммы, выплачиваемые физическим лицам избирательными комиссиями, а также из средств избирательных фондов кандидатов на должность Президента РФ и, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, кандидатов на должность в ином государственном органе субъекта РФ, предусмотренном Конституцией, уставом субъекта РФ, кандидатов в депутаты представительного органа муниципального образования и т.п. 10. Стоимость форменной одежды и обмундирования, выдаваемых работникам, обучающимся, воспитанникам в соответствии с законодательством Российской Федерации, а также государственным служащим федеральных органов власти бесплатно или с частичной оплатой и остающихся в личном постоянном пользовании. 11. Стоимость льгот по проезду, предоставляемых законодательством Российской Федерации отдельным категориям работников, обучающихся, воспитанников. 12. Суммы материальной помощи, выплачиваемой физическим лицам за счет бюджетных источников организациями, финансируемыми за счет средств бюджетов, не превышающие 3000 руб. на одно лицо за налоговый период. В налоговую базу (в части суммы налога, подлежащей уплате в Фонд социального страхования Российской Федерации), помимо выплат, указанных в п. 1 и 2 ст. 238 НК РФ, не включаются также любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера. При применении п. 1 ст. 238 НК РФ необходимо обратить внимание на ряд принципиальных изменений, введенных с 1 января 2002 г. В первую очередь это относится к суммам платежей по договорам добровольного личного страхования работников, предусматривающих оплату страховщиками медицинских расходов застрахованных лиц. Такие расходы не подлежат обложению ЕСН только, если договоры заключены на срок не менее одного года. Ранее данный критерий отсутствовал. Что касается договоров добровольного личного страхования работников, предусматривающих выплаты им страховых сумм при наступлении страхового случая, то освобождение от ЕСН предусмотрено только по договорам, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей. С учетом введения норматива по размеру оплаты пособий по временной нетрудоспособности не подлежат налогообложению в соответствии с подп. 1 п. 1 ст. 238 НК РФ только выплаты в пределах установленного норматива (с 1 января 2009 г. не более 18720 руб. в месяц). Если организация выплачивает большие суммы, то все сверхнормативные выплаты уменьшают налоговую базу по налогу на прибыль (см. Письмо Минфина РФ от 4 мая 2005 г. № 03-03-01-04/2/74) и не являются объектом налогообложения ЕСН. Таким образом, выплаты в виде пособия по временной нетрудоспособности в пределах норматива не облагаются ЕСН, сверх норматива — облагаются. Аналогичным образом учитываются компенсационные выплаты по соцстраховским путевкам и командировочным расходам в части суточных: все, что оплачивается организацией в пределах норматива, установленного соответствующими нормативно-правовыми актами, не подлежат налогообложению ЕСН в соответствии с п. 1 ст. 238, все сверхнормативные выплаты — в соответствии с п. 3 ст. 236 — как выплаты, не уменьшающие налоговую базу по налогу на прибыль. Если же организация компенсирует своему работнику стоимость обычной путевки, то такие выплаты не являются объектом налогообложения ЕСН в соответствии с п. 3 ст. 236 НК РФ, так как эти расходы в соответствии п. 29 ст. 270 не уменьшают налоговую базу по налогу на прибыль. Необходимо иметь ввиду, что в соответствии с изменениями, внесенными в главу 25 с 1 января 2009 г. размер суточных определяется организацией самостоятельно и закрепляется соответствующими внутренними положениями. При оплате налогоплательщиком ЕСН расходов на командировки работников как внутри страны, так и за ее пределы не подлежат налогообложению ЕСН фактически произведенные и документально подтвержденные целевые расходы на проезд, провоз багажа, расходы по найму помещений, оплату услуг связи и др. При непредставлении документов, подтверждающих оплату расходов по найму, механизм освобождения от ЕСН аналогичен описанному выше для суточных и соцстраховских путевок. В соответствии с Федеральным законом от 30 апреля 2008 г. № 158-ФЗ в ст. 238 НК РФ внесены ряд изменений и дополнений. Так с 1 января 2009 г. не подлежат обложению: · суммы оплаты за обучение по основным и дополнительным профессиональным образовательным программам, профессиональную подготовку и переподготовку работников, включаемые в состав расходов, учитываемых при налогообложении прибыли; · суммы, выплачиваемые организациями своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение или строительство жилья, включаемые в состав расходов по налогу на прибыль; · взносы работодателей, уплачиваемые налогоплательщиком в соответствии с Законом «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений», в сумме уплаченных взносов, но не более 12 тыс. руб. в год на каждого работника. Одной из целей введения единого социального налога была унификация налоговых баз по различным социальным фондам. К сожалению, этой цели достичь пока не удалось. Налоговая база по Фонду социального страхования отличается от налоговой базы по другим фондам. В соответствии с п. 3 ст. 238 в налоговую базу по Фонду социального страхования не включаются любые вознаграждения физическим лицам по договорам гражданско-правового характера и авторским договорам. Налоговые льготы От уплаты налога освобождаются организации любых организационно-правовых форм — с сумм выплат и иных вознаграждений, не превышающих в течении налогового периода 10 тыс. руб. на каждое физическое лицо, являющееся инвалидом I, II или III группы. Если инвалидность работнику установлена не с начала налогового периода, то на суммы выплат, произведенных в пользу данного работника до момента установления ему инвалидности, ЕСН начисляется в общеустановленном порядке. Льготы применяются только в отношении тех выплат, которые будут начислены работнику после установления его инвалидности. Указанная льгота применяется к выплатам инвалидам I, II, III группы, которые работают в организациях и у индивидуальных предпринимателей, как на основании трудовых договоров, так и договоров гражданско-правового характера и авторских договоров. Кроме этого от уплаты налога освобождаются следующие категории налогоплательщиков с сумм выплат и иных вознаграждений, не превышающих 100 тыс. руб. в течение налогового периода на каждое физическое лицо: · общественные организации инвалидов, среди членов которых инвалиды составляют не менее 80%; · организации, уставной капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%. При изменении численности работающих инвалидов и их доли в общем фонде заработной платы производится соответствующий перерасчет налога. · учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, единственными собственниками которых являются указанные общественные организации инвалидов. Указанные льготы не распространяются на налогоплательщиков, занимающихся реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утвержденным Правительством РФ по представлению общероссийских общественных организаций инвалидов. Как только выплаты, произведенные в пользу работника, превысят 100 тыс. руб., указанные выше организации обязаны начислить ЕСН на суммы превышения названного предела по ставкам, которые определены для соответствующей налоговой базы. Выплаты иностранным гражданам и лицам без гражданства подлежат обложению ЕСН в общеустановленном порядке. От уплаты налога также освобождаются индивидуальные предприниматели и адвокаты, являющиеся инвалидами I, II, III группы, в части доходов от предпринимательской и иной профессиональной деятельности в размере, не превышающем 100 тыс. руб. в течение налогового периода. С 1 января 2005 г. одновременно с изменениями в главе 24 НК РФ были внесены изменения в Закон РФ «Об обязательном пенсионном страховании в РФ» № 167-ФЗ. С 2005 г. в состав застрахованных лиц включены не только постоянно проживающие, но и временно проживающие на территории РФ иностранные граждане и лица без гражданства. Теперь и на них распространяется обязательное пенсионное страхование. Таким образом, с выплат временно проживающих в России иностранных граждан и лиц без гражданства теперь необходимо уплачивать страховые взносы в Пенсионный фонд РФ и соответственно на сумму таких выплат уменьшать ЕСН, подлежащий уплате в федеральный бюджет. От уплаты ЕСН в соответствии с п. 2 ст. 245 освобождаются ряд силовых министерств и ведомств, военные суды в части сумм денежного довольствия, продовольственного и вещевого обеспечения и иных выплат военнослужащим в связи с исполнением обязанностей военной и приравненной к ней службы в соответствии с законодательством РФ. Кроме того, в соответствии с п. 3 ст. 245 НК РФ федеральные суды и органы прокуратуры не включают в налоговую базу суммы денежного содержания судей, прокуроров и следователей, имеющих специальные знания. Необходимо обратить внимание на то, что льготы, предоставленные ст. 239 и 245 по единому социальному налогу, Законом «Об обязательном пенсионном страховании в Российской Федерации» № 167 ФЗ не предусмотрены. В связи с этим база для начисления страховых взносов на обязательное пенсионное страхование в общем случае не совпадает с налоговой базой по ЕСН. Поэтому положение ст. 10 Закона № 167-ФЗ о совпадении объекта обложения страховыми взносами и базы для начисления страховых взносов с объектом и налоговой базой по ЕСН справедливо только в случае, если у налогоплательщика отсутствуют льготы, установленные ст. 239 и 245 НК РФ. Налоговые ставки Ставки социального налога носят регрессивный характер, т.е. снижаются по мере увеличения дохода. При введении ЕСН ранее применяемая максимальная суммарная ставка уменьшилась с 39,5% (установленных до 2001 г.) до 35,6% с 1 января 2001 г., а с 1 января 2005 г. она уменьшилась еще больше — до 26%. Введение регрессивной шкалы в сочетании со значительным снижением налога на доходы физических лиц для средне и высокооплачиваемых слоев населения должно было, по мнению авторов налоговой реформы, стимулировать организации легализовать теневые выплаты в виде заработной платы и таким образом увеличить налоговую базу социальных фондов, что, в свою очередь, позволило бы еще сильнее уменьшить ставки налога и снизить общую налоговую нагрузку на предприятия. Однако итоги 2001—2008 гг. говорят о том, что какого-либо существенного уменьшения теневых выплат не произошло. Этому есть достаточно простое объяснение. Если сравнивать объем социальных платежей в общей сумме обязательных платежей в Российской Федерации и в развитых государствах, то они в России оказываются ниже среднего показателя в странах ЕС, где он составляет 28,8% общей суммы обязательных платежей, в то время как в нашей стране — около 20%. В каждой отдельной с

|