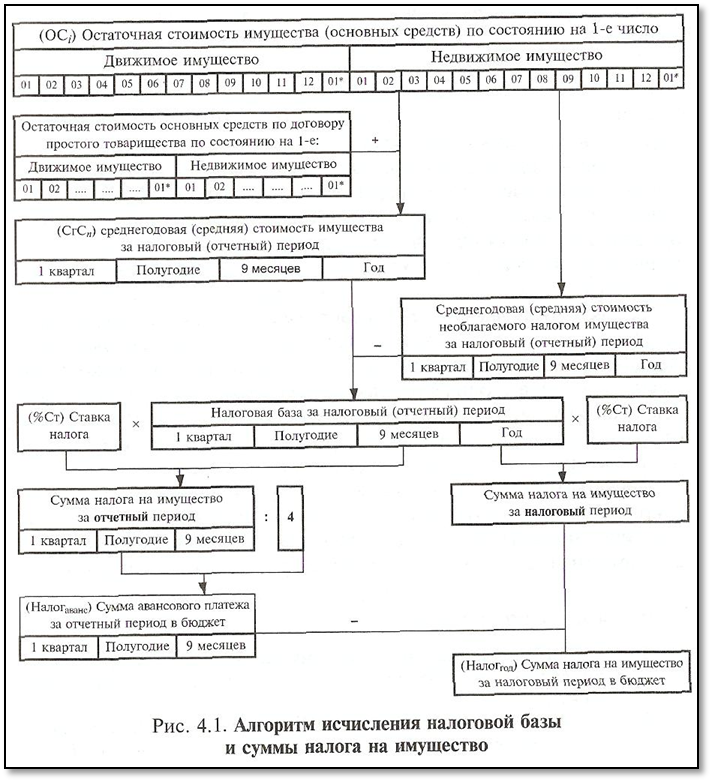

Глава 4. Региональные и местные налоги и сборы 1 страницаРегиональные и местные налоги реализуют конституционные полномочия и права органов государственной власти субъектов РФ и органов местного самоуправления на экономическую самостоятельность при выполнении возложенных на них обязанностей. Эти налоги представляют собой наиболее удобные для налогового администрирования источники доходов местных и региональных бюджетов. 4.1. Налог на имущество организаций Сущность и функции налога Наличие разных форм собственности и их экономическое соперничество вызывают необходимость взимания налога не только с получателей доходов, но и со стоимости имущества, которое прямым или косвенным образом способствует росту дохода предприятия. Тот или иной критерий классификации налогов относит налог на имущество организаций к определенной группе: по субъекту обложения — к налогам с юридических лиц; по объекту обложения — к имущественным налогам; по уровню подчиненности — к региональным. Все это говорит о налоге на имущество организаций как о неотъемлемой части налоговой системы. Среди имущественных налогов (налог на имущество организаций, налог на имущество физических лиц, земельный налог, транспортный налог) налог на имущество организаций занимает центральное место по сумме поступлений (99,5%). Это исторически обусловлено тем, что большая часть имущества, подлежащего налогообложению, в его стоимостном выражении находится в ведении юридических лиц, в то время как уровень налогообложения физических лиц почти в 10 раз меньше. При его взимании реализуются обе функции налога: фискальная и экономическая. Первая — благодаря тому, что обеспечиваются небольшие, но стабильные поступления в доходы территориальных бюджетов, вторая — через заинтересованность предприятий в уплате меньших сумм налога путем освобождения от лишнего, неиспользуемого, не приносящего дохода имущества. Кроме того, удобство налога на имущество с точки зрения государства очевидно: имущество есть овеществленный доход и скрыть его сложнее. До реформы 1992 г. обложение имущества предприятий в России имело место и осуществлялось в виде платы в бюджет за фонды и сверхнормативные запасы собственных оборотных средств. Основные положения по взиманию налога на имущество предприятий на территории Российской Федерации были определены законом РФ «О налоге на имущество организаций». Объектом налогообложения признавались основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе налогоплательщика, а налоговой базой — среднегодовая стоимость имущества. Данные для исчисления налоговой базы определялись на 1-е число каждого квартала, которые и считались отчетными периодами. С принятием Налогового кодекса наступил новый этап в реформировании налога на имущества организаций. Глава 30 НК РФ существенно изменила порядок его взимания в части объекта налогообложения и расчета налоговой базы. Для отнесения хозяйствующего субъекта к плательщикам данного налога необходимо наличие у него статуса юридического лица и имущества на территории Российской Федерации. Дискуссии вокруг взимания налога на имущество предприятий не прекращаются с момента его введения. Самые кардинальные предложения были направлены на стимулирование производства, поскольку вводимые льготы недостаточно выполняют эту задачу. Один из проектов предполагал даже ежеквартальные авансовые платежи заменить на ежемесячные, которые рассчитывались, исходя из стоимости имущества за количество дней его использования в предыдущем квартале, с последующим перерасчетом. Это могло заметно усложнить расчеты налога, но и в то же время могло дать предприятиям возможность уменьшить платежи в бюджет. Преимущества налога на имущество для государства очевидны — регулярность поступления в бюджет, простота в контроле и исчислении. Не смотря на это, возникают случаи уклонения от его уплаты. Осуществляется это не прямым сокрытием объектов налогообложения, а уловками в юридическом оформлении либо самого имущества, либо статуса налогоплательщика, когда владельцами становятся физические лица. Факт занижения налогооблагаемой базы с помощью перехода собственности, а также недостаточное выполнение налогом на имущество организаций стимулирующей производство функции, повлекли за собой рассмотрение вопроса о едином режиме налогообложения недвижимости юридических и физических лиц. Введение налога на недвижимость является своеобразной перспективой реформирования всех имущественных налогов. Главной проблемой взимания всех имущественных налогов, в том числе и налога на имущество предприятий, является несовпадение источника уплаты и объекта налогообложения. Это решается как с помощью льгот и ставок путем дифференцированного подхода либо к объектам налогообложения (по степени участия того или иного вида имущества в производственном процессе), либо к субъектам (по их вкладу в развитие народного хозяйства: инвестиции, социальные, природоохранные мероприятия и т.п.), так и отсрочек (рассрочек) в рамках предоставления налогового или инвестиционного налогового кредита. Налогообложение имущества предприятий за рубежом имеет различные формы. Встречаются налог на собственность и налог на недвижимость, включающие или не включающие налог на землю (Австрия, Швейцария). Чаще всего эти налоги предполагают выведение из-под налогообложения части имущества в установленном размере, иногда обязательную дифференциацию ставок (США). В некоторых странах скорректированная стоимость имущества (капитал), которая участвует в производстве, облагается в составе промыслового налога (Германия). Несмотря на отличия в налогообложении имущества предприятий в России и за рубежом (форма, механизм формирования налогооблагаемой базы, ставки, льготы), общая черта для всех налоговых систем — региональный или местный характер этих налогов. Поэтому насколько эффективно налог на имущество организаций будет выполнять регулирующую функцию, зависит от органов власти субъектов РФ. Плательщики налога Плательщиков налога можно разделить на следующие категории: · российские организации; · иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство; · иностранные организации, имеющие в собственности недвижимое имущество на территории Российской Федерации. Применение специального режима налогообложения (единый сельхозналог, упрощенная система, единый налог на вмененный доход, соглашения о разделе продукции) освобождает организации от уплаты налога на имущество в части имущества, непосредственного используемого в указанной деятельности. При расчете налога учитывается не все имущество налогоплательщика, а только то, что отнесено к объекту налогообложения, который установлен для каждой категории плательщиков: · для российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянное представительство, — это движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), отнесенное к основным средствам и учитываемое на балансе налогоплательщика с учетом местонахождения организации, каждого ее обособленного подразделения, каждого обособленного объекта недвижимого имущества; · для других иностранных организаций — это находящееся на территории РФ недвижимое имущество по его инвентаризационной стоимости, исходя из оценок уполномоченных органов технической инвентаризации. Не являются объектом налогообложения земельные участки и имущество федеральных органов исполнительной власти для целей обеспечения безопасности, правопорядка и гражданской обороны в РФ. Стоимость облагаемого налогом имущества Формирование стоимости облагаемого налогом имущества для исчисления налоговой базы состоит из трех этапов (алгоритм исчисления налоговой базы): · исчисления остаточной стоимости имущества; · определения стоимости облагаемого имущества в рамках договора простого товарищества (договора о совместной деятельности); · определения стоимости необлагаемого налогом (льготируемого) имущества. Исчисление остаточной стоимости имущества. Остаточная стоимость имущества представляет собой разницу между первоначальной стоимостью основных средств и суммой начисленной амортизации либо износа в соответствии с порядком ведения бухгалтерского учета, утвержденным в учетной политике организации. Первоначальная стоимость формируется по правилам бухгалтерского учета как сумма фактических затрат на приобретение и строительство объекта основных средств с учетом переоценок. Определение стоимости облагаемого имущества в рамках договора простого товарищества (договор о совместной деятельности). С точки зрения налогообложения при совместной деятельности без образования юридического лица не возникает самостоятельного объекта налогообложения, поскольку предполагается внесение имущества, уже принадлежавшего участниками до заключения договора, и приобретение (создание) имущества в результате осуществления совместной деятельности. Поэтому возникают следующие особенности учета этого имущества для целей налогообложения: · объединенное (внесенное) имущество учитывается каждым участником договора простого товарищества в составе основных средств; · созданное (приобретенное) — рассчитывается каждым участником пропорционально вкладу согласно договору на основании сведений, полученных до 20-го числа месяца, следующего за отчетным периодом, от ответственного за ведение бухгалтерского учета по совместной деятельности участника договора. На остаточную стоимость общего (созданного) имущества увеличивается стоимость облагаемого имущества. Определение стоимости необлагаемого налогом имущества. Налоговым кодексом и региональным законодательством предусмотрены случаи, когда предприятие получает освобождение от уплаты налога на имущество в связи с производственным (юридическим) статусом; видом деятельности или наличием конкретного имущества, что позволяет организации воспользоваться льготой. Система льгот по налогу на имущество организаций предусматривает полное или частичное освобождение от уплаты налога в каждом его элементе: субъекте, объекте обложения, ставке. Льготы по налогу на имущество можно классифицировать по следующим критериям: · по уровню компетенции — федеральные и региональные; · по виду — категории плательщиков, типу имущества и сумме налога. Федеральным законодательством установлены льготы в отношении имущества, используемого по прямому назначению для осуществления основных функций организаций или их уставной деятельности. Льготами пользуются религиозные организации, организации и учреждения уголовно-исправительной системы, общероссийские общественные организации инвалидов, предприятия производящие фармацевтическую продукцию, специализированные протезно-ортопедические предприятия, коллегии адвокатов, адвокатские бюро и юридические консультации, государственные научные центры, объекты-памятники истории и культуры федерального значения, железнодорожные пути общего пользования, федеральные автомобильные дороги общего пользования, магистральные трубопроводы, линии энергопередачи, ядерные и космические объекты и др. Региональные льготы учитывают экономические особенности регионов, устанавливаются субъектами РФ и расширяют полномочия субъектов в регулировании налогового законодательства. Для подсчета стоимости необлагаемого налогом имущества необходимо ведение раздельного учета по льготируемым видам (типу) имущества. Подсчитывается остаточная стоимость необлагаемого налогом (подлежащего освобождению) имущества, которая записывается в отдельном разделе налоговой декларации, уменьшая, таким образом, стоимость облагаемого налогом имущества. Налоговая база Налоговой базой для исчисления налога на имущество считается среднегодовая (средняя) стоимость имущества (СгСn), определяемая за налоговый (отчетный) период (n):

где ОСi, ОСk+1 - остаточная стоимость имущества на 1-е число каждого месяца (i) в отчетном (налоговом) периоде и 1-е число следующего за отчетным периодом месяца; k – количество месяцев в отчетном (налоговом) периоде. Налог на имущество организаций является пропорциональным для всех плательщиков. Предельная ставка налога (%Ст) установлена на федеральном уровне в размере не более 2,2% среднегодовой стоимости имущества, конкретная ставка налога может устанавливаться в отношении видов имущества или плательщиков на региональном уровне и также одинакова для всех плательщиков. Региональные органы власти, в рамках предоставленных им полномочий по установлению ставок и льгот, имеют право снижать ставку налога для организаций отдельных отраслей (дифференцированный налог). Налоговым периодом по налогу на имущество организаций признается календарный год, а отчетными периодами — один квартал, полугодие и девять месяцев. Если субъектом федерации предусмотрено внесение авансовых платежей по налогу на имущество организаций в течение налогового периода, то налог исчисляется ежеквартально нарастающим итогом с начала года, исходя из среднегодовой (средней) стоимости имущества за отчетный период (n) и ставки налога (алгоритм исчисления представлен на рис. 4.1):

По окончании налогового (отчетного) периода в сроки, установленные законом субъекта РФ, уплачивается сумма налога (сумма авансового платежа), рассчитанная исходя из среднегодовой стоимости имущества за год (отчетный период) и начисленных в течение налогового периода авансовых платежей. Как правило сроки уплаты налога на имущество совпадают со сроками представления налоговой отчетности:

Исчисленная сумма налога вносится в бюджет в первоочередном порядке и включается в расходы при расчете налога на прибыль. Суммы налога поступают в бюджет субъекта РФ и бюджеты муниципальных образований, на территории которых находится предприятие, согласно установленного законом субъекта РФ порядка зачисления сумм налога. Сумма налога по территориально обособленным подразделениям организаций, имеющим отдельный баланс, и территориально обособленным объектам недвижимого имущества определяется исходя из среднегодовой стоимости имущества и налоговой ставки, действующей на территории нахождения этого подразделения, и зачисляется в доход соответствующего бюджета. К документам налоговой отчетности относятся налоговый расчет по авансовому платежу за отчетный период и налоговая декларация по итогам налогового периода, состоящая из нескольких разделов. Состав (количество представляемых разделов) налоговой декларации у налогоплательщиков может быть разным и зависит от категории налогоплательщика, места нахождения имущества организации, наличия льготируемого имущества и т.п. Расчеты по авансовым платежам за отчетный период представляются в налоговые органы не позднее 30 дней с даты окончания отчетного периода, а по итогам налогового периода — не позднее 30 марта года, следующего за истекшим налоговым периодом. Вопросы для самопроверки 1. Какое место занимает налог на имущество организаций в налоговой системе Российской Федерации и в чем его экономическое значение? 2. Кто является плательщиками налога на имущество организаций? Кто освобожден от уплаты налога на имущество организаций? 3. Что является объектом обложения по налогу на имущество организаций для каждой группы плательщиков? 4. Каковы этапы формирования облагаемой базы по налогу на имущество организаций? 5. Как рассчитывается среднегодовая стоимость имущества организации? 6. Какова система льгот по налогу на имущество организаций? 7. По какой ставке облагается имущество организаций и что является налоговым (отчетным) периодом по налогу на имущество? 8. Каков порядок расчета и уплаты авансовых платежей по налогу на имущество организаций? 9. Каковы особенности исчисления и уплаты налога на имущество территориально обособленными подразделениями? 4.2. Налог на игорный бизнес Основные элементы налога Игорный бизнес представляет собой специфический вид предпринимательской деятельности, требующий нетрадиционного подхода со стороны государства в отношении налогообложения доходов. Изначально налогообложение доходов от игорного бизнеса производилось в рамках законодательства о прибыли предприятий по самой высокой ставке — 90%, но это оказалось неэффективным из-за сложностей определения истинной величины налоговой базы. Выделение налогообложения доходов от игорного бизнеса в отдельный вид налога кардинально изменило объект налогообложения, явилось последовательным шагом на пути реформирования налоговой системы и реализации единого подхода к налогообложению предпринимательской деятельности. Налог на игорный бизнес относится к региональным налогам, взимается на основании норм главы 29 НК РФ. Это прямой налог с объектов, приносящих доходы от предпринимательской деятельности в сфере игорного бизнеса (казино, ипподромы и т.п.). Для осуществления деятельности в сфере игорного бизнеса на законных основаниях необходимо получить лицензию во избежание уголовных, административных и налоговых санкций. Плательщиками являются лица, осуществляющие деятельность в области игорного бизнеса. С 1 января 2007 г. в связи с принятием Закона РФ № 244-ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр» индивидуальные предприниматели утратили право быть организаторами азартных игр. Основным в налоге на игорный бизнес является определение объектов обложения, которыми являются: 1) игровой стол; 2) игровой автомат; 3) касса тотализатора; 4) касса букмекерской конторы. Игровой стол может иметь несколько игровых полей, которые не являются объектом налогообложения, но влияют на порядок исчисления налоговой базы и суммы налога. Отличительной особенностью является обязанность налогоплательщика зарегистрировать объекты обложения в налоговом органе не позднее чем за два рабочих дня до их установки. После регистрации выдается свидетельство (в течение пяти рабочих дней) о количестве действующих объектов обложения, служащее в дальнейшем основанием для контроля со стороны налоговых органов за правильностью исчисления и уплаты налога на игорный бизнес. Выявление незарегистрированных функционирующих объектов обложения влечет за собой санкции в виде штрафа в трехкратном размере суммы налога. Выбытие (продажа, ликвидация, ремонт и т.п.) также регистрируется в налоговом органе. Налоговая база представляет собой общее количество единиц по каждому виду объекта налогообложения. Налог взимается по твердым ставкам по законам субъектов РФ в пределах, установленных федеральным законодательством (табл. 4.1). Таблица 4.1. Ставка налога за каждый объект обложения

Примечания: 1. Ставка принимается как минимальная, если ставки налогов не установлены законами субъектов РФ. 2. Ставка за один игровой стол. Налоговым периодом считается календарный месяц. Для целей налогообложения налоговый период условно делится на два: до 15-го числа (включительно) и после 15-го числа текущего налогового периода. Объекты, установленные в первой половине налогового периода считаются функционирующими весь налоговый период, во второй половине — только 1/2 налогового периода; выбывшие, наоборот, — в первой половине налогового периода считаются функционирующими 1/2 налогового периода, а во второй половине — весь налоговый период. Порядок исчисления и уплаты налога Сумма налога (НИг) исчисляется плательщиками самостоятельно при заполнении декларации и представляет собой сумму налоговых обязательств (НИБi) по каждому виду объекта обложения:

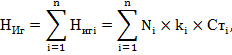

где i — вид объекта обложения; n — количество видов объектов обложения; N — количество объектов обложения; k — коэффициент времени установки (выбытия) объекта обложения; Ст — ставка налога. Налог, исчисленный по итогам налогового периода, уплачивается налогоплательщиком по месту регистрации в налоговом органе объектов налогообложения с представлением налоговой декларации. Налоговая декларация за истекший налоговый период представляется налогоплательщиком в налоговый орган по месту регистрации объектов налогообложения не позднее 20-го числа месяца, следующего за истекшим налоговым периодом с учетом изменения количества объектов налогообложения за истекший налоговый период. Особенности налогообложения игорного бизнеса Налог на игорный бизнес — основной, но не единственный, уплачиваемый учреждениями и предпринимателями этой сферы деятельности. В отличие от специальных режимов налогообложения, налогообложение игорного бизнеса не отменяет уплату налога на имущество организаций, налога на доходы физических лиц для индивидуальных предпринимателей. Учреждения игорного бизнеса наряду с налогом на игорный бизнес являются плательщиками налога на прибыль или ЕНВД в случае предоставления дополнительных услуг. Налогообложение игорного бизнеса тесно взаимосвязано с государственной политикой по регулированию деятельности по организации и проведению азартных игр, согласно которой деятельность всех игорных заведений должна быть переведена с 1 июля 2009 г. на территорию специально отведенных и оборудованных зон — Калининградская область, Ростовская область и Краснодарский край (частично), Алтайский край, Приморский край. С этого момента все казино вне отведенных зон должны быть закрыты. В то же время органам законодательной власти субъектов РФ уже с 1 июля 2007 г. предоставлено право принимать законы о запрете на своей территории предпринимательской деятельности, связанной с игорным бизнесом. Однако реализация государственной политики в области игорного бизнеса, затрагивая социальные вопросы, сталкивается с организационными проблемами и социально-экономическими интересами территорий РФ, что вынуждает законодателей разрабатывать новые законопроекты и вносить изменения в законодательство. Вопросы для самопроверки 1. Укажите объекты обложения налогом на игорный бизнес. 2. Какова процедура регистрации объектов налогообложения? 3. Как определяется налоговая база по налогу на игорный бизнес? 4. Какие ставки установлены по налогу на игорный бизнес? 5. Каков порядок исчисления и уплаты налога на игорный бизнес? Каковы особенности исчисления налога при установке и выбытии объектов обложения?

4.3. Транспортный налог Цели и основные элементы налога Транспортный налог относится к прямым, поимущественным налогам, он вместе с налогом на имущество организаций, налогом на имущество физических лиц и земельным налогом составляет подсистему поимущественных налогов, основной функцией которых является налогообложение права владения имуществом. Налогообложение транспорта имеет свои исторические корни и берет начало от налогообложения имущества граждан как материально овеществленного дохода. Налоги на средства передвижения возникли гораздо позже налогов на недвижимое имущество, поэтому механизм их взимания не отличается высокой степенью сложности. Появление этого вида имущественных налогов связано с обнаружением дифференциации в доходах граждан, когда приобретение простейшего автоматического транспорта (налог на велосипеды) требовало от владельца значительных первоначальных денежных вложений, что косвенно свидетельствовало о достатке хозяина, а льготы имели лишь отдельные граждане в зависимости от профессии (почтальоны, врачи). Сейчас налоги на движимое имущество носят целевой характер и выполняют фискально-экономическую задачу — аккумулирование бюджетных средств в виде дорожных фондов для строительства дорог общего пользования и транспортных коммуникаций. Однако с помощью этого вида налогов региональные органы власти могут осуществлять еще и регулирование экономических процессов, например поддерживать региональных автопроизводителей, стимулируя покупку недорогих в эксплуатации автосредств, а также решать проблемы экологии, направляя средства на создание нового безопасных для природы двигателей. Существующий транспортный налог пришел на смену налогов, поступавших в дорожные фонды (налог на реализацию ГСМ, налог с владельцев автотранспортных средств, налог на пользователей автодорог и налог на приобретение автотранспортных средств), налога на имущество физических лиц в части налогообложения транспортных средств, а также одноименного налога от фонда оплаты труда. Транспортный налог стал единым налогом для юридических и физических лиц. Он является региональным налогом, обязательным к уплате на территории того субъекта РФ, где он введен соответствующим законом. Порядок исчисления и уплаты регулируется главой 28 НК РФ (налогоплательщики, объект обложения, налоговая база, налоговый период и порядок исчисления) и законодательными актами субъектов РФ (ставки в пределах, установленных Налоговым кодексом РФ, льготы, отчетный период и сроки уплаты, формы отчетности). Объектом налогообложения признаются транспортные средства, зарегистрированные на территории РФ в установленном порядке. Регистрация транспортных средств (постановка на учет и снятие с учета) является ключевым моментом для целей налогообложения. От регистрации зависит признание плательщиком налога, величина налога в бюджет за время владения транспортным средством, место уплаты налога и представления налоговой отчетности. Плательщиками транспортного налога выступают лица, на которые в соответствии с законодательством РФ зарегистрированы транспортные средства — организации и физические лица, российские и иностранные. Транспортные средства по общему правилу регистрируются за собственниками, но есть и исключения: передача имущества в лизинг (лизингополучатель), временная аренда водных транспортных средств без экипажа (фрахтователь) или государственных водных транспортных средств (лицо по договору оперативного управления), эксплуатация арендованных воздушных транспортных средств (эксплуатант). Налогоплательщики подлежат постановке на учет по местонахождению транспортных средств: место государственной регистрации, место нахождения собственника (при отсутствии места государственной регистрации), место фактического нахождения имущества. Налоговая база определяется отдельно по каждому транспортному средству на основании технической документации или регистрационных документов (табл. 4.2). Таблица 4.2. Налоговая база по видам транспортных средств

Льготы по транспортному налогу предоставляются федеральным законом в виде освобождения объекта обложения транспортных средств особого назначения, указанных в п. 2 ст. 358 НК. Региональные льготы присутствуют во многих субъектах РФ, учитывают категорию или социальный статус плательщиков, вид, назначение и количество транспортных средств, принадлежащих владельцу.

|