Глава 4. Региональные и местные налоги и сборы 3 страницаНалог уплачивается в бюджет по месту нахождения земельного участка. Налоговая декларация подается не позднее 1 февраля года, следующего за отчетным. Форма налоговой декларации утверждается Министерством финансов РФ. Расчеты по авансовым платежам подаются организациями и индивидуальными предпринимателями не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Форма налогового расчета также утверждается Министерством финансов РФ. Физические лица должны уплачивать налог на основании уведомлений налоговых органов. Налоговая база для физических лиц определяется налоговыми органами, исходя из сведений государственного земельного кадастра, органов, осуществляющих регистрацию прав на недвижимое имущество и органами муниципальных образований. Уменьшение налоговой базы на необлагаемую сумму в размере 10 000 руб. на одного налогоплательщика предусмотрено для льготных категорий граждан — Героев Советского Союза, Героев Российской Федерации, полных кавалеров Ордена Славы, инвалидов, ветеранов и инвалидов Великой Отечественной войны, лиц, по разным причинам подвергшимся облучению (ст. 391 НК РФ). В отношении земельных участков, находящихся в общей собственности, установлены следующие правила: · при долевой собственности каждый налогоплательщик уплачивает налог самостоятельно, пропорционально его доле; · при совместной собственности налоговая база определяется для каждого из налогоплательщиков отдельно в равных долях. Для физических лиц не может быть установлено более двух авансовых платежей в год (т.е. физические лица не могут осуществлять уплату налога более, чем 3 раза в год). Таким образом, физические лица должны уплачивать налог или 3 раза в год в размере 1/3 налоговой ставки или 2 раза в год в размере 1/2 налоговой ставки. При переходе земельного участка по наследству, налог исчисляется, начиная с месяца открытия наследства. Для всех категорий налогоплательщиков установлено следующее правило при возникновении (прекращении) в течение налогового (отчетного) периода обстоятельств, с которыми закон связывает уплату налога: исчисление суммы налога производится с учетом коэффициента, рассчитанного по формуле

где К — коэффициент; Мп — число полных месяцев, в течение которых земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) плательщика; Мк — число календарных месяцев в налоговом (отчетном периоде.) При этом если права на участок возникают или прекращаются до 15-го числа календарного месяца, за полный месяц принимается месяц возникновения прав, если после 15-го числа за полный месяц принимается месяц прекращения прав. В отношении земельных участков, приобретенных (предоставленных) в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 в течение трехлетнего срока строительства начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости. В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока строительства сумма налога, уплаченного за этот период сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке. В отношении земельных участков, приобретенных (предоставленных) в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 4 в течение периода, превышающего трехлетний срок строительства, вплоть до даты государственной регистрации прав на построенный объект недвижимости. Налоговая ставка Поскольку налог относится к местным, в Налоговом кодексе установлены предельные границы ставок налога, в рамках которых ставка налога устанавливается в конкретных муниципальных образованиях и городах федерального значения. Итак, налоговые ставки не могут превышать следующим значений. 1. Налоговая ставка равна 0,3% в отношении земельных участков: · отнесенных к землям сельскохозяйственного назначения[50] или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства; · занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммуналъного комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства; · предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства. 2. Налоговая ставка равна 1,5% в отношении прочих земельных участков. Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка. Налоговые льготы Перечень установленных налоговых льгот по земельному налогу достаточно своеобразен и требует внимательности при их применении. Освобождаются от налогообложения: 1) организации и учреждения уголовно-исполнительной системы Министерства юстиции Российской Федерации — в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций; 2) организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования; 3) религиозные организации — в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения; 4) общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов)[51], среди членов которых инвалиды и их законные представители составляют не менее 80%, — в отношении земельных участков, используемых ими для осуществления уставной деятельности; организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда — не менее 25%, — в отношении земельных участков, используемых ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством РФ по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских[52] и иных посреднических услуг); учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, — в отношении земельных участков, используемых ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям; 5) организации народных художественных промыслов — в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов; 6) физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов — в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов; 7) организации — резиденты особой экономической зоны — в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с момента возникновения права собственности на каждый земельный участок. Налогоплательщики, имеющие право на налоговые льготы, должны представить документы, их подтверждающие в налоговые органы по месту нахождения участка. В случае возникновения в налоговом (отчетном) периоде права на льготу исчисление суммы налога (или соответственно авансового платежа по налогу) производится с учетом коэффициента, определяемого следующим образом:

где К — коэффициент; Мп — число полных месяцев, в течение которых льгота отсутствовала; Мк — число календарных месяцев в налоговом периоде (налоговый период — календарный год, следовательно, деление производится на 12) или в отчетном периоде; месяц возникновения права на налоговую льготу принимается за полный месяц. В случае прекращения налоговой льготы в налоговом (отчетном) периоде расчет производится по той же схеме, при этом месяц прекращения права на налоговую льготу принимается за полный месяц (п. 10 ст. 396 НК РФ). Налог и авансовые платежи по нему подлежат уплате налогоплательщиками в порядке и сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований и законами городов федерального значения. Вопросы для самопроверки 1. Кто является налогоплательщиком земельного налога? 2. Какой налоговый период по земельному налогу? 3. Какие отчетные периоды по земельному налогу? 4. В чем особенность исчисления и уплаты налога по земельным участкам, приобретенным для строительства?

4.5. Налог на имущество физических лиц Налоги, взимаемые с отдельных видов имущества (транспорт, недвижимость) граждан, различны во всех странах. Они относятся обычно к компетенции органов местного самоуправления, при этом общий порядок их взимания регламентируется на федеральном уровне. В России удельный вес их в доходах местных бюджетов пока невелик, несмотря на активное инвестирование гражданами денежных средств в имущество. Зачастую затраты на сбор налога на имущество превышают доходы, что и вызывает необходимость его реформирования. Помимо интересов фиска, налог на имущество выполняет важную роль в системе налогов с физических лиц, образуя с налогом на доходы физических лиц своеобразный баланс при обложении финансовых операций и других действий граждан. Но в отличие от налога на доходы источник уплаты и объект налогообложения не совпадают, что является существенным недостатком его и всех поимущественных налогов. Налог на имущество физических лиц прошел различные этапы развития от пропорционального до прогрессивно-дифференцированного. Порядок взимания налога на имущество физических лиц регулируется Законом РФ «О налогах на имущество физических лиц» от 9 декабря 1991 г. № 2003-1 и соответствующими законами местных органов власти. Право собственности на различные виды имущества возникает чаще всего после совершении операций по обращению имущества — покупки, обмена, дарения, наследства, нового строительства. Факт владения имуществом (после соответствующей регистрации), отнесенным к объекту обложения, причисляет к плательщикам налогов физических лиц независимо от их гражданства. Объектом обложения является недвижимое имущество, принадлежащее физических лицам на праве собственности (табл. 4.3). Таблица 4.3. Виды облагаемого имущества

Льготы по налогу на имущество делятся по типу имущества и по субъекту обложения. 1. По субъекту обложения: · Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней; · инвалиды I и II групп, инвалиды с детства; · участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан; · лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимающие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии; · лица, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, а также лица, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча»; · военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющими общую продолжительность военной службы 20 лет и более; · лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; · члены семей военнослужащих, потерявших кормильца. · пенсионеры, получающие пенсии по Закону РФ; · граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия; · родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей. 2. По объекту обложения: · специально оборудованные сооружения, строения, помещения (включая жилье), принадлежащие деятелям культуры, искусства и народным мастерам на праве собственности и используемые исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, на период такого их использования; · расположенные на участках в садоводческих и дачных некоммерческих объединениях граждан жилые строения жилой площадью до 50 м2 и хозяйственные строения и сооружения общей площадью до 50 м2. Для подтверждения права на льготу граждане самостоятельно представляют необходимые документы в налоговые органы. Органы государственной власти субъектов РФ и местного самоуправления имеют право устанавливать дополнительные льготы. При исчислении налога на имущество физических лиц важное значение имеет учет доли собственности в объекте обложения. При общей долевой собственности плательщиком признается каждый совладелец имущества соответственно его доле, при общей совместной — в равных долях, причем плательщиком налога со всего объекта может быть одно из лиц по договоренности. В случае предоставления льготы в зависимости от социального статуса владельца имущества в расчете учитывается период действия льготы (Лi), т.е. с месяца ее возникновения. При освобождении от налога какого-либо вида имущества никаких расчетов не производится. Аналогично исчисляется период владения (Кi) имуществом в случае перехода собственности (с месяца возникновения права собственности). Налог с вновь возведенных объектов уплачивается со следующего налогового периода. Налоговой базой признается суммарная инвентаризационная стоимость имущества по всем объектам, находящимся в собственности физического лица на определенной административной территории. Инвентаризационная стоимость каждого объекта собственности, учитывающая износ и рост цен на строительную продукцию (работы, услуги), определяется органами технической инвентаризации. Ставки налога на имущество обычно невысокие, поскольку имущество является овеществленным доходом, который уже облагался налогом на доходы. Они устанавливаются местными органами власти в пределах федеральных ставок (табл. 4.4). Таблица 4.4. Шкала ставок налога со строений и сооружений по федеральному законодательству

Представительные органы местного самоуправления могут не только определять ставки в пределах разрядов по стоимости имущества, но и дифференцировать ставки в зависимости от вида имущества (жилое, нежилое), суммарной инвентаризационной стоимости и по иным критериям (например, деревянный, блочные, кирпичные строения). Поэтому шкала ставок может быть более развернутой (местные законы) и налог на имущество становится прогрессивно-дифференцированным. Он исчисляется по формуле

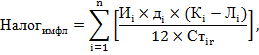

где Иi — инвентаризационная стоимость объекта отдельного вида имущества; дi — доля в объекте данного вида имущества; n — количество видов имущества у владельца; Кi — количество месяцев владения имуществом в году; Лi — количество льготных месяцев владения имуществом; Стir — ставка налога, применяемая к данному виду имущества, согласно разряду г в шкале ставок по закону субъекта РФ. Прогрессия в налогообложении всегда предполагает введение необлагаемого минимума объекта обложения (как в случае с доходом). Если принять во внимание общую стоимость объектов недвижимости, то существующий порядок налогообложения имущества не учитывает налогоспособность (способность платить налоги) гражданина, его финансовое и семейное положение. В отличие от необлагаемого (прожиточного) минимума дохода необлагаемый минимум имущества недостаточно оценить лишь в денежном выражении. При налогообложении имущества это необходимая, но крайне сложная задача. Ввиду разнородности объектов обложения персональное (личное) налогообложение имущества пока в полной мере не применимо. Налоговым периодом по налогу на имущество физических лиц является календарный год. Установлен единый порядок исчисления и уплаты (табл. 4.5) налога на имущество физических лиц. Таблица 4.5. Этапы исчисления и уплаты налога

Налог на имущество исчисляется налоговым органом по месту нахождения имущества и зачисляется после уплаты в доходы местных бюджетов. Уведомление на уплату направляется по месту жительства налогоплательщика. Вручение уведомления налогоплательщику, взыскание с него налога и обеспечение перечисления налога на имущество в бюджет по месту нахождения объекта обложения является обязанностью налогового органа. Перспективой реформирования налога на имущество физических лиц может быть введение одного из проектов налога на недвижимость с определением рыночной стоимости имущества как налоговой базы, необлагаемого минимума имущества. Вопросы для самопроверки 1. Какое значение у налога на имущество физических лиц в налоговой системе Российской Федерации? 2. Что является объектами обложения налогом на имущество физических лиц? 3. Как определяется налоговая база по налогу на имущество физических лиц? 4. Какие существуют ставки и льготы по налогу на имущество? 5. Каков порядок исчисления и уплаты налога на имущество физических лиц? 6. Каковы особенности исчисления налога на имущество при наличии у физического лица льготы, доли в имуществе, приобретении (продаже) имущества в течение налогового периода?

Глава 5. Особенности налогообложения организаций финансового сектора экономики [53] Финансовый сектор экономики играет значительную роль в экономических преобразованиях России. К финансовой сфере относятся страховые организации, биржи, брокерские компании, банки и другие кредитные организации, инвестиционные фонды, пенсионные фонды и т.д. Все эти финансовые организации имеют особую специфику деятельности, совершенно не сравнимую с работой промышленных организаций. Специфическая деятельность организаций финансового сектора экономики вызвала необходимость отражения в Налоговом кодексе РФ особенностей налогообложения их доходов и финансовых операций. Особенности налогообложения финансовых организаций учитываются при исчислении налога на прибыль и НДС.

5.1. Особенности уплаты банками налога на прибыль Характеристика деятельности банков Деятельность банков регулируется Конституцией РФ, федеральными законами «О Центральном банке Российской Федерации (Банке России)» и «О банках и банковской деятельности», другими федеральными законами, нормативными актами ЦБ РФ. Банком считается кредитная организация, которая одновременно осуществляет три основные банковские операции: · привлечение во вклады денежных средств физических и юридических лиц; · размещение привлеченных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; · открытие и ведение банковских счетов физических и юридических лиц. Деятельность современного банка не ограничивается перечисленными традиционными операциями. Банк выполняет ряд других операций: кассовое обслуживание клиентов, инкассацию денежных средств, размещение драгоценных металлов и камней, операции с иностранной валютой, выдачу банковских гарантий, факторинговые, трастовые операции, операции с ценными бумагами и т.д. Для осуществления банковской деятельности необходимо иметь соответствующую лицензию. К небанковским кредитным организациям относятся кредитные организации, имеющие право осуществлять отдельные банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности». Всем кредитным организациям законом запрещено заниматься производственной, торговой и страховой деятельностью. Доходы банка складываются из доходов от реализации и внереализационных доходов согласно ст. 249 и 250 НК РФ. Особенности исчисления налога на прибыль банками установлены ст. 290—292 НК РФ и касаются определения доходов и расходов банков, а также расходов на формирование резервов. Кроме того, в Налоговом кодексе РФ предусмотрены особенности налогообложения доходов, получаемых по ценным бумагам. В остальном на банки распространяется общий режим налогообложения прибыли, применяется основная ставка налога. Для банков налоговая декларация по налогу на прибыль организаций не предусматривает каких-либо специальных форм. Налогоплательщиками налога на прибыль являются коммерческие банки (в том числе с участием иностранного капитала, имеющие лицензию ЦБ РФ), Банк внешней торговли РФ, а также кредитные учреждения, получившие лицензию ЦБ РФ на осуществление отдельных банковских операций. Объектом налогообложения признается полученная банком прибыль. Прибылью являются доходы, уменьшенные на величину произведенных расходов. Доходы и расходы определяются по правилам налогового учета. Доходы банка, учитываемые при налогообложении прибыли Помимо общеустановленных доходов в ст. 249 и 250 НК РФ в целях налогообложения учитываются следующие специфические доходы от осуществления банковской деятельности: · в виде процентов от размещения банком от своего имени и за свой счет денежных средств, предоставления кредитов и займов; · в виде платы за открытие и ведение банковских счетов клиентов (в том числе банков — корреспондентов), осуществление расчетов по их поручению, включая вознаграждения за переводные, инкассовые, аккредитивные и другие операции; а в виде вознаграждений за оформление и обслуживание платежных карт, за предоставление выписок по счетам и за розыск сумм; · доходы от инкассации денежных средств, векселей, платежных и расчетных документов, а также кассового обслуживания клиентов; · доходы от проведения операций с иностранной валютой (к ним относятся положительная разница между доходами и расходами от операций продажи-покупки иностранной валюты, а также полученные вознаграждения при операциях по покупке (продаже) иностранной валюты, от операций с валютными ценностями); · доходы по операциям купли-продажи драгоценных металлов и камней в виде разницы между ценой реализации и учетной стоимостью, а также в виде платы за перевозку и хранение драгоценных металлов и камней[54]; доходы от операций по предоставлению банковских гарантий, поручительств за третьих лиц, предусматривающих исполнение в денежной форме; · доходы в виде положительной разницы между полученной при прекращении права требования суммой средств и учетной стоимостью данного права требования; доходы от депозитарного обслуживания клиентов; доходы от предоставления в аренду специально оборудованных помещений или сейфов для хранения документов и ценностей; · доходы по операциям купли-продажи коллекционных монет в виде разницы между ценой реализации и ценой приобретения; · доходы в виде сумм, полученных банком по возвращенным кредитам, убытки от списания которых были ранее учтены при формировании налоговой базы; · доходы от осуществления форфейтинговых и факторинговых операций; · доходы от оказания услуг, связанных с установкой и эксплуатацией электронных систем документооборота между банком и клиентами, в том числе систем «клиент — банк»; · доходы в виде сумм восстановленного резерва на возможные потери по ссудам, а также доходы в виде сумм восстановленных резервов под обесценение ценных бумаг (все эти суммы были учтены банком ранее в составе расходов при формировании налоговой базы). Расходы банка, учитываемые при налогообложении прибыли К расходам банка, кроме предусмотренных ст. 254—269 НК РФ, относятся также расходы, понесенные при осуществлении банковской деятельности. Можно сказать, что расходы банка являются «зеркальным отражением» его доходов. При этом сохраняются общие требования к учету расходов: все затраты должны быть обоснованными и документально подтвержденными. В составе расходов банка можно выделить: · процентные расходы; · расходы, связанные с расчетами и кассовым обслуживанием клиентов; · расходы по операциям с валютными ценностями; · суммы отчислений в резервы; · другие расходы. 1. Процентные расходы. Это любые уплаченные банком проценты: • по договорам банковского вклада (депозита) и другим привлеченным денежным средствам физических и юридических лиц за использование денежных средств, находящихся на банковских счетах; · по собственным долговым обязательствам (облигациям, депозитным или сберегательным сертификатам, векселям, займам и другим обязательствам); · по межбанковским кредитам, включая овердрафт; · по другим обязательствам банков перед клиентами. 2. Расходы, связанным с расчетами и кассовым обслуживанием клиентов. К таковым относятся: · комиссионные сборы за услуги по корреспондентским отношениям, включая расходы по расчетно-кассовому обслуживанию клиентов, открытию им счетов в других банках, плату другим банкам (в том числе иностранным банкам) за расчетно-кассовое обслуживание этих счетов, расчетные услуги ЦБ РФ; · расходы по инкассации денежных средств, ценных бумаг, платежных документов; · суммы, уплачиваемые за инкассацию банкнот, монет и других расчетно-платежных документов, а также расходы по упаковке, перевозке, пересылке, доставке ценностей;

|