Взаимосвязь элементов налога.Налоги и налогообложение. 09.02.2012

скачать налоговый кодекс.

1) история налогообложения. 2) категория налога. 3) основные элементы налога и функции налогов.

1) Налоги возникли вместе с государством. Это, как правило, обязательные платежи с физических и юридических лиц, взимаемые на содержание государственного аппарата.

Налоги в своем современном понимание стали существовать не сразу, они формировались постепенно. Изначально роль налогов выполняли контрибуции, дань побежденных народов победителю, регалии, домены. Налоги возникли в древнем Риме, так же была развита налоговая система династии Тан.

В России налоговая система начала формироваться при Иване III.

Основные направления налоговой политики Ивана III

a) в ведение прямого налога с крестьян и посадских людей, а так же введение налогов на производство пушек, сборы на городовое и засечное дело. b) Введение сошного письма это аналог современной налоговой декларации. c) Так же взимались косвенные налоги.

д/з налоговая система при Иване грозном.

Петр первый ввел: 1) учинил должность прибыльщик 2) налог на бороды.

При Петре I проводилось активно протекционистская политика, были введены многочисленные новые налоги (рекрутские корабельные), постепенно осуществлялся переход к поголовной системе обложения. Единицей обложения стала вместо двора мужская душа. В 1817 году началась подушная перепись населения.

Статья 8.нкрф. определяет налог как обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения, принадлежащих им на праве собственности хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Обязательных Изъятие в бюджет государства

Налог сбор

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношение плательщиков сборов со стороны гос. Органов юридически значимых действий.

Существуют ключевые принципы налогообложения, они были сформулированны английским экономистом Адамом Смитом в 1776 году.

1) Хозяйственной независимости и свободы налогоплательщика основанный на праве частной собственности. 2) Принцип справедливости – заключается в равной обязанности граждан платить налоги соразмерно своим доходам. 3) Принцип определенности и соразмерности – состоит в том, что сумма, способ, время платежа должны быть заранее известны налогоплательщику, при этом наполняемость бюджета государства должна осуществляется без неблагоприятных последствий.

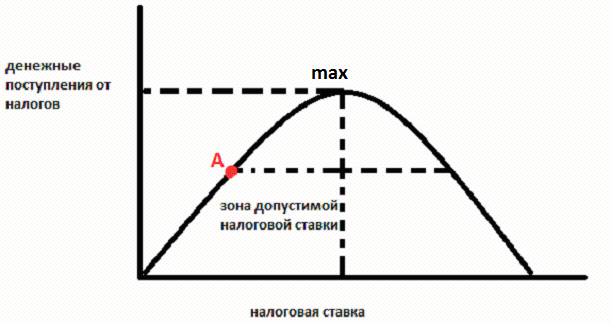

Кривая Лаффера

4) принцип максимального учета интересов и возможностей налогоплательщика - предполагает простоту и понятность исчисления налога, удобства его оплаты, а так же информированность обо всех изменениях в сфере налогового законодательства. 5) Принцип экономичности/эффективности – предполагает, что денежное средство по каждому отдельному налогу, поступаемые в бюджет, должны превышать затраты по его сбору и обслуживанию.

Функции налогов.

Существует множество функций, которые выполняет налог, но принято выделять основные из них: 1) фискальная (fiscus - корзина) проявляется через формирование и мобилизацию финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых госпрограмм. 2) Распределительная функция (социальная) состоит в перераспределение общественных доходов между различными категориями населения. 3) Контрольная функция – предполагает возможность осуществления контроля за финансово-хозяйственной деятельностью граждан и организации, а так же за источниками доходов и расходами. 4) Регулирующая - направлена на достижение различных задач налоговой политики государства

Элементы налога - это структура налога, совокупность неких параметров, которые закрепленных нормативно и способствуют законному установлению налога.

Элементы налога подразделяются на 3 группы и призваны сделать информацию о налоге доступной, понятной, ясной для любого налогоплательщика. 1) обязательные элементы налога – субъект налогообложения, объект, налоговая база, налоговая ставка, налоговый период, порядок исчисления налога, порядок и сроки уплаты налога. 2) Факультативные элементы налога - призваны дополнять элементы обязательные, а так же повышать гарантии выполнения налогового обязательства. 3) Специфические элементы – они не закреплены законодателем, но боле полно характеризуют налоговое обязательство и порядок его исполнения

Субъект налога/налогоплательщик -лицо, на котором лежит юридическая обязанность уплатить налог за счет собственных средств. Носитель налога -Лицо, которое в конечном итоге уплачивает налог.

Объект налога -это доход или имущество налогоплательщика, с которого исчисляется налог и которое выступает основой для обложения. Юридический факт или совокупность юридических фактов, с которыми связано возникновение обязанности уплатить налог. (Реализация товаров и услуг; владение землей, дачей, домом; совершение сделок купли- продажи имущества)

Взаимосвязь элементов налога. Субъект

Предмет налога – объект материального мира с наличием, которого закон связывает возникновение налоговых обязательств. Масштаб налога - установленная законом характеристика предмета налогообложения

единица налогообложения – единица измерения предмета налога, эта условная единица измерения масштаба налога.

|