ДІЯЛЬНОСТІ ПІДПРИЄМСТВА У ПОТОЧНОМУ ПЕРІОДІ ПОРІВНЯНОЗ МИНУЛИМ ПЕРІОДОМ (тис. грн)

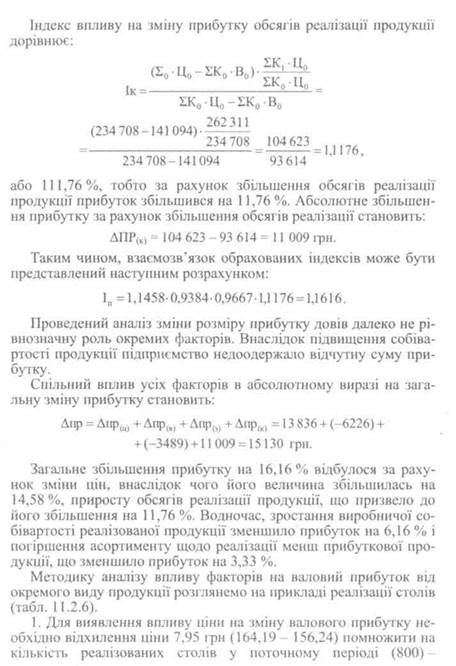

Вплив зміни кожного з цих факторів, в свою чергу, залежить від зміни інших факторів. Так, відхилення прибутку за окремими видами об'єктів діяльності виникає внаслідок зміни цін і витрат, а від обсягів реалізації— зміни фізичного обсягу об'єктів та їх структурних зрушень в асортименті, оскільки різні види об'єктів мають різну прибутковість. Аналіз впливу факторів на зміну прибутку в динаміці можливо поглибити побудувавши більш складну функціональну взаємозалежність показників з наступним застосуванням її у факторному індексному аналізі на підставі методу ланцюгових підстановок. Зупинимося на чотирьохфакторній індексній моделі, пов'язаній з формуванням валового прибутку, яка дає можливість визначити причини зміни прибутку в динаміці залежно від впливу цін, витрат, обсягів і структури реалізації.

У відповідності з прийнятими в індексній теорії правилами і сутністю досліджуваного явища, можливо побудувати наступну модель факторних індексів:

Таблиця 11.2.5 ХАРАКТЕРИСТИКА ВПЛИВУ ОКРЕМИХ ФАКТОРІВ НА ФІНАНСОВИЙ РЕЗУЛЬТАТ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Всі фактори впливають на фінансовий результат як кожен окремо, так і сукупно. Так, сукупна дія впливу на фінансовий результат обсягів реалізованої продукції відображається в інтегрованих показниках зміни асортименту і структури реалізованої продукції (послуг, товарів, робіт). зо426

Таблиця 11.2.6 АНАЛІЗ ВПЛИВУ ФАКТОРІВ НА ЗМІНУ ВАЛОВОГО ПРИБУТКУ ПІДПРИЄМСТВА

Закінчення табл. 11.2.6

- 6360 грн (7,95 ■ 800). Це значить, що за рахунок підвищення ці 2. Для виявлення впливу собівартості на зміну валового при - 90.25) помножити на кількість реалізованих столів у поточному 3. Щоб визначити вплив натурального обсягу реалізованих - 13 198 грн (65,99 • (800 - 1000)). Внаслідок зменшення обсягів реалізації продукції валовий прибуток зменшився на 13 198 грн. Загалом зміна обсягу валового прибутку від вказаних факторів становить: 6360- 9208- 13 198 =-16 046 грн, або 49 944-

- 65 990 =16 046, тобто валовий прибуток зменшився на 16046

Рис. 11.2.4. Модель формування збитку підприємства При побудові прямокутних діаграм встановлюють два масштаби: один для множника, який приймають за основу, а другий — для множника, який приймають за висоту. В наших моделях основою прямокутників є ціна, витрати, прибуток (збиток) на одиницю продукції, висотою — обсяг реалізації окремих видів продукції в натуральному виразі, площею прямокутників — чистий дохід (К • Ц), витрати (К • В), валовий прибуток від реалізації продукції (К • П), валовий збиток від реалізації продукції (К • 3). У процесі аналізу необхідно вивчити дані про використання чистого прибутку в динаміці і за структурою та з'ясувати фактори, що визначають розподіл прибутку (табл. 11.2.7). Наведені дані (табл. 11.2.7) показують, що підприємство зменшило величину чистого прибутку в динаміці на 153,4 тис. грн, що є негативною тенденцією в умовах ринкової економіки. На виплату дивідендів було використало 28,0 % прибутку, а на здійснення інвестиційних програм -70,4 %, тобто пріоритетним є напрям розподілу прибутку на забезпечення сталого розвитку господарської діяльності. Таблиця 11.2.7 АНАЛІЗ РОЗПОДІЛУ ЧИСТОГО ПРИБУТКУ ПІДПРИЄМСТВА

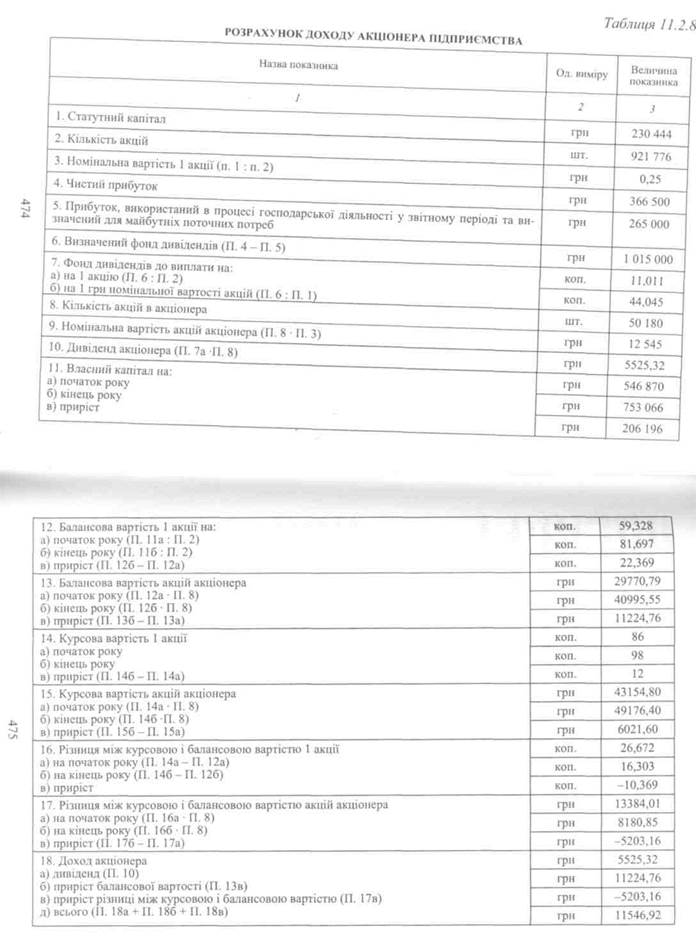

Водночас, розподіл чистого прибутку підприємства повинен грунтуватися і на дивідендній політиці. Якщо дивідендні виплати високі, то це одна з ознак того, що підприємство працює успішно і в нього вигідно вкладати фінансові ресурси, а чистий прибуток виконує соціальну функцію. Оцінку дивідендної політики підприємства можна здійснювати за величиною доходів власників від вкладеного капіталу (табл'. 11.2.8).

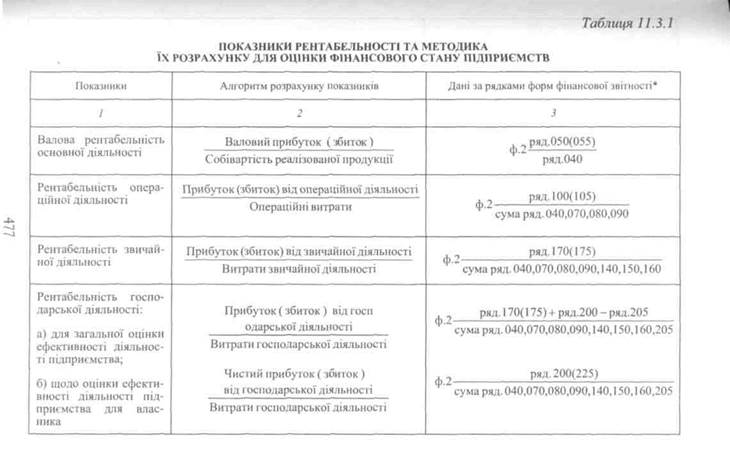

Сума дивідендів залежить від величини вкладеного капіталу і частки дивідендних виплат у загальній сумі чистого прибутку. Балансова вартість внесків формується сумою власного капіталу в розрахунку на 1 грн статутного капіталу. Курсова вартість власного капіталу визначається ринковою (поточною) ціною підприємства. Збільшення доходів власників забезпечується зростанням чистого прибутку та фінансовою стійкістю підприємства. 11.3. Аналіз рівня прибутковості діяльності підприємства Показники прибутковості (рентабельності) забезпечують вивчення ефективності діяльності підприємства за співвідношенням ефекту (прибутку) і вартості витрачених ресурсів, а також доходів, отриманих у результаті їх використання. Аналіз рентабельності здійснюють за системою показників, які характеризують окремі сторони господарської діяльності (табл. 11.3.1). Охарактеризуємо зміст кожного показника рентабельності. Для оцінки ефективності формування поточних витрат підприємства доцільно використовувати показники валової, операційної, звичайної і загальногосподарської рентабельності. Валова рентабельність характеризує ефективність роботи структурних підрозділів підприємства за центрами витрат і центрами відповідальності, де відбувається формування змінних витрат, безпосередньо пов'язаних з виготовленням продукції та загальновиробничим управлінням, а також визначення виробничої собівартості. Показник дає змогу визначити скільки копійок валового прибутку, який створюється в процесі реалізації продукції, формує 1 грн витрат виробничої собівартості.

Закінчення табл. 11.3.1

"Примітка, скорочення п.р. — початок року, к.р. — кінець року. Рентабельність операційної діяльності — свідчить про ефективність операційних витрат, пов'язаних з формуванням виробничої собівартості, загальногосподарським управлінням і збутовою діяльністю та іншими операційними витратами. Ці витрати безпосередньо беруть участь у виготовленні та реалізації продукції і створюють прибуток від операційної діяльності, а показник рентабельності показує суму прибутку, одержану в розрахунку на 1 грн цих витрат. Рентабельність звичайної діяльності дозволяє вивчити привабливість підприємства за визначеними умовами господарювання відповідно до діючих положень внутрішніх і зовнішніх нормативних документів та з урахуванням всіх видів витрат, які виникають на підприємстві, і які можливо передбачити. В даному випадку показник рентабельності узагальнює і дає якісну оцінку рівня формування прибутку від усіх витрат, які можливо передбачити на підприємстві з розрахунку створеного фінансового результату на 1 грн звичайних витрат, за участю яких безпосередню здійснюється господарська діяльність. Рентабельність господарської діяльності узагальнює рівень ефективності всіх поточних витрат, які можливо передбачити (звичайних), а також випадкових (надзвичайних), що виникають у процесі господарювання. Сума цих витрат безпосередньо впливає на загальний фінансовий результат і рівень ефективності господарської діяльності. Водночас у створеному фінансовому результаті фокусуються інтереси власника і держави, які зацікавлені в тому, щоб прибуток був значним і постійно зростав, але сперечаються за співвідношення у його розподілі. При цьому прибуток, що залишається після сплати податків, надходить у повне, нічим не регламентоване для підприємства користування. Виходячи з цього, доцільно розраховувати два показники рентабельності господарської діяльності: для оцінки загальної ефективності підприємства та його ефективності для власників. За допомогою першого показника держава буде оцінювати можливість здійснення підприємництва за відповідним видом економічної діяльності, а за другим показником власники будуть визначати доцільність господарювання та його інвестування. Показники рентабельності господарської діяльності від усіх поточних витрат пропонується визначати за відношенням створеного і чистого прибутку до витрат, які характеризують усі використані ресурси підприємства. За показником рентабельності створеного прибутку можливо характеризувати доцільність господарювання ЗІ4'6

Оцінку ефективності інвестування коштів у господарську діяльність підприємств пропонується здійснювати за допомогою показників рентабельності активів, власного капіталу (чистих активів) і статутного капіталу. Водночас, показники рентабельності досліджуються за розрахунком прибутку, створеного в процесі господарської діяльності і прибутку, що залишається власникам (чистого прибутку). Показник рентабельності активів використовується якщо досліджується ефективність постійних довгострокових вкладень усіх інвесторів для забезпечення господарської діяльності підприємства. Він характеризує загальну ефективність підприємництва відносно активів, відображених у балансі. Рентабельність активів дозволяє провести порівняння прибутковості різних підприємств. Назва цього показника говорить сама за себе: він вимірює, який прибуток приносить кожна гривня, вкладена в активи підприємства, незалежно від того чи є вони власністю цього підприємства, чи одержані в борг. Такий підхід дозволяє порівнювати прибутковість підприємств з різною структурою активів і визначити, хто ж, врешті-решт, має найкращу рентабельність. Показники рентабельності власного капіталу (чистих активів) і статутного капіталу показують загальну ефективність підприємницької діяльності відносно власних вкладень засновників підприємства при його створенні та реінвестуванні прибутку. Вони є універсальною характеристикою привабливості і вигідності інвестування для фактичних та потенційних власників, а також оцінкою вміння господарюючих суб'єктів користуватися ринком фінансових ресурсів. Ефект від залучення в господарську діяльність власного капіталу виникає тоді, коли його рентабельність більша ніж відсоток від вкладання коштів у комерційні банки. Для управління ефективністю надходження грошових потоків підприємства від підприємницької діяльності необхідно використовувати показники рентабельності чистого доходу. Ці показники дозволяють оцінити рівень прибутковості виручки, що надходить на підприємство від реалізації об'єктів підприємницької діяльності та здійснення фінансових, інвестиційних і надзвичайних операцій. Запропоновані показники рентабельності показують, скільки з 1 грн чистого доходу на підприємство надходить відповідно валового, операційного, звичайного, загального та чистого прибутку. Зростання цих показників може бути наслідком двох факторів. По-перше, це свідчить про зменшення витрат на одиницю доходу або цін придбаних ресурсів. По-друге, це може бути результатом зростання цін на продані товари, продукцію, роботи, послуги та види діяльності. Показники рентабельності чистого доходу характеризують рівень ефективності господарювання відповідно за показниками: валового прибутку— результати роботи структурних підрозділів, які формують виробничі витрати; операційного прибутку — використання ресурсів у процесі виробництва, управління і збуту об'єктів операційної діяльності; прибутку від звичайної діяльності— формування звичайних (передбачуваних доходів); створеного (загального) прибутку— всіх господарських операцій, які передбачаються в процесі діяльності; чистого прибутку — з урахуванням податкової системи і податкової політики держави щодо розподілу фінансового результату. Всю сукупність показників рентабельності витрат і доходів можна розглядати як складову системи показників управління підприємством. Якщо підприємство прагне підвищити рівень прибутковості, йому, звісно, слід або скоротити витрати, або збільшити чистий дохід. Рівень рентабельності підвищується завдяки: • продажу продукції за вищими цінами; • продажу більших обсягів прибуткової продукції; • зменшення собівартості реалізованої продукції, а також рівня адміністративних витрат і витрат на збут; • оптимізації асортименту реалізованої продукції щодо збільшення питомої ваги більш прибуткових її видів. З огляду на це, основна мета аналізу показників рентабельності — це оцінка, моделювання і прогнозування оптимального співвідношення між споживчою вартістю (чистим доходом), одержаною від об'єкта витрат, і витратами на її формування. Щоб визначитися, наскільки ефективна господарська діяльність за показником рівня рентабельності, необхідно знати: • яке значення мав цей показник у попередні періоди; • який рівень рентабельності свідчить про відсутність ризику; • яка рентабельність на підприємствах цього ж або інших секторів економіки і регіонів; • які фактори вплинули на зміну рентабельності в часі, її рівень в просторі за регіонами та в порівнянні з іншими класифікаційними ознаками підприємств. зі*

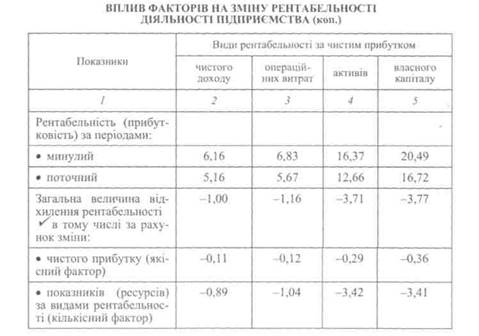

Показники рентабельності характеризуються функціональними взаємозв'язками щодо впливу на них факторів і показують, скільки одиниць прибутку припадає на одиницю явищ і процесів, які брали участь у його створенні. За функціональною залежністю певному значенню фактора відповідає чітко визначене значення результативного показника. Насамперед, проведемо аналіз впливу на зміну рентабельності двох факторів — прибутку (якісний фактор) і окремих показників (ресурсів) за видами рентабельності, які брали участь у його створенні (кількісні фактори) (табл. 11.3.2). Таблиця 11.3.2

У табл. 11.3.2 наведено результати дослідження зміни рентабельності за рахунок зміни прибутку: пряма залежність — зміна прибутку (збільшення, зменшення) аналогічно впливає на зміну розміру рентабельності; зміни показників, які брали участь у створенні прибутку — обернена залежність, збільшення їх зменшує рентабельність і навпаки зменшення — збільшує рентабельність. У поточному періоді, порівняно з минулим відбулося зменшення рівня всіх видів рентабельності підприємства, особливо під впливом зменшення прибутку і значного зростання показників обсягів господарської діяльності (чистого доходу, витрат, активів). Спад рентабельності зумовлюється і приростом власного капіталу, який не забезпечив одержання відповідного ефекту від господарської діяльності. Очікувана ефективність від збільшення величини факторів щодо зростання суми прибутку підприємства в процесі господарювання не була досягнута. Доцільність проведення такого заходу могла б бути досягнута лише за умови, якби додаткові величини факторів створювали значно вищий рівень прибутковості від уже досягнутого на підприємстві. Фактично вплив приросту факторів на господарську діяльність був негативним. За формулою рентабельності, її рівень безпосередньо залежить від розміру прибутку і ресурсів, які брали участь у його створенні. Проте, це не означає, що аналіз рентабельності може бути обмежений лише цими факторами. Важливо визначити, відібрати та дослідити також ті фактори, які впливають на складові основних показників, що використовуються для розрахунку рентабельності. При цьому, виходять із того, що дослідження більшого комплексу факторів забезпечує точніші результати аналізу. Проте необхідно брати до уваги те, що розгляд певного комплексу факторів, як механічної суми, без урахування їхнього взаємозв'язку, без виділення головних, визначальних факторів може призвести тільки до помилкових висновків. У фінансовому аналізі взаємопов'язане дослідження впливу факторів на величину результативного показника досягається за допомогою їх систематизації, що є одним із головних методологічних питань аналізу. Показник рентабельності має самостійне економічне значення, відображаючи якісну сторону господарювання — ефективність діяльності. Тому й аналіз цього показника повинен бути побудований так, щоб він давав можливість розкрити роль основних факторів покращення господарювання. Якщо перетворити формулу рентабельності активів не змінюючи її величини шляхом підставлення в чисельник і знаменник показника «чис-

ЧП_ ЧПЧД _ЧД ЧП ~СА _САЧД _СА ЧД ' Відношення ЧД: СА характеризує суму виручки, яку одержує підприємство з 1 грн середньорічної вартості активів, які брали участь у його створенні, а ЧП: ЧД — суму чистого прибутку з 1 грн чистого доходу. Розрахувавши ці відношення для двох періодів часу або двох складових простору, можна встановити, в якій мірі зміни рівня рентабельності пов'язані зі зміною розрахованих співвідношень. Враховуючи, що добуток цих співвідношень дає рівень рентабельності активів відповідного періоду, визначимо допоміжний (умовний) показник рентабельності (Ру), як добуток рівня чистого доходу на 1 грн активів поточного періоду (який зіставляють) на величину чистого прибутку з 1 грн чистого доходу минулого періоду (з яким зіставляють). За базу порівняння можна брати попередній період, діяльність підприємств іншої класифікаційної ознаки та показники плану. За таких умов відхилення рентабельності може бути визначено за допомогою наступного розрахунку: Р,-Р0=(Ру-Р0) + (Р)-Ру), де Рі і Ро — рентабельність, відповідно, яку зіставляють (поточна) і з якою зіставляють (базисна); Ру - Ро — відхилення рентабельності за рахунок зміни розмірів чистого доходу на 1 грн активів; Pj — Ру — відхилення рентабельності за рахунок зміни величини прибутку на 1 грн чистого доходу. Пояснимо схему розрахунків на прикладі показників роботи підприємства (табл. 11.3.3). Як видно з табл. 11.3.3, рівень рентабельності (прибутковості) активів підприємства у поточному періоді порівняно з минулим періодом знизився на 3,71 коп. і становив 12,66 коп. чистого прибутку на 1 грн активів, що використовувалися в господарській діяльності. Зниження рівня рентабельності в поточному періоді на 3,71 коп. виникло з наступних причин: зменшення рентабельності на 1,26 коп. відбулося за рахунок зменшення чистого доходу на 1 грн активів (15,11 - 16,37) і зменшення на 2,45 коп. — в результаті зменшення чистого прибутку на 1 грн чистого доходу (12,66 - 15,11). Загальний результат: -3,71 = -1,26 + (-2,45). Таблиця 11.3.3 АНАЛІЗ ВПЛИВУ РІВНЯ ВИКОРИСТАННЯ РЕСУРСІВ НА ЗМІНУ РЕНТАБЕЛЬНОСТІ (коп.)

"Примітка. Умовний рівень рентабельності за показниками кількісної віддачі акти вів у поточному періоді (245,37) і якісної у минулому періоді (6,16) становить 15,11 коп. Здійснена оцінка факторів, які вплинули на рівень рентабельності, показала, що на підприємстві існує тенденція до зменшення кількісної віддачі активів за показником обсягів господарювання. Водночас, значно погіршився якісний рівень ефективності господарювання. Якщо підприємство бажає, щоб той самий обсяг активів забезпечив йому більший чистий дохід, або, щоб такий же чистий дохід забезпечувався меншим обсягом активів, то необхідно з'ясувати, з яких елементів складаються активи. Останнє визначається як співвідношення необоротних і оборотних активів та їх складових. Покращити рівень показника обороту активів можна поєднуючи два фактори: більш ефективно почати використовувати необоротні активи та зменшити потребу в залишках оборотних активів. Загалом, слід постійно здійснювати діагностику, скільки чистого доходу генерує кожна гривня інвестована в активи. За показником рентабельності активів на її рівень впливають зміни в розмірі окремих об'єктів чистого прибутку і середньорічної вартості активів, які брали участь у його створенні. У свою чергу кожен з цих факторів залежить від ряду інших. Так, на загальну суму прибутку впливають фінансові результати від окремих видів діяльності, а середньорічна вартість активів складається з окремих їх елементів. При цьому прибуток вважається результативною ознакою, а активи — факторною. Розрахунок впливу окремих елементів активів на показник рентабельності наведемо в табл. 11.3.4.

ВПЛИВ ОКРЕМИХ ЕЛЕМЕНТІВ АКТИВІВ НА РЕНТАБЕЛЬНІСТЬ ПІДПРИЄМСТВА (тис. грн)

Для проведення розрахунків в табл. 11.3.4, насамперед визначимо, яка була б рентабельність за умови зміни результативної ознаки — чистого прибутку і незмінності факторної — активів: 16,08 коп. = 8581,5: 53355,4 • 100. Порівняння цієї величини з рентабельністю у минулому періоді і дасть нам різницю, зумовлену впливом на рентабельність чистого прибутку (16,08 -- 16,37) = -0,29. Збільшення активів на 14418,2 тис. грн зменшило рентабельність на 3,42 коп. (12,66 - 16,08). Отже, підприємство зменшило у поточному періоді рентабельність на 3,71 коп., оскільки чистий прибуток зменшився на 153,4 тис. грн (-0,29 коп.) і став 8581,5 тис. грн, а середньорічна вартість активів збільшилась на 14418,2 тис. грн (-3,42 коп.). Зміна чистого прибутку на 1 тис. грн змінює (зменшує) рентабельність на 0,00189 коп. (-0,29: 153,4) і, відповідно, активів на 0,00024 коп. (-3,42: 14418,2). Отже, якщо підприємство збільшило необоротні активи на 10131,8 тис. грн, то це зменшило рентабельність на 2,42 коп. (10131,8 • 0,00024), відповідно збільшення основних засобів зменшило рентабельність на 2,47 коп., оборотних активів — 1,00 коп., запасів на— 0,01 коп., дебіторської заборгованості на — 0,98 коп. Аналіз показав, що підприємство, збільшивши інвестування фінансових ресурсів в активи, не тільки не збільшило прибуток, а навпаки, збільшена сума активів створила додаткові витрати, які не були відшкодовані відповідними доходами, що призвело до збитків і зменшення величини чистого прибутку від господарської діяльності в поточному періоді. При цьому необхідно розглянути можливість оптимізації активів, часткового їх вивільнення, створення належних умов для поліпшення рівня використання. Крім цього, це спричинить скорочення експлуатаційних витрат і відповідно збільшення прибутку. Комплексний підхід при мобілізації резервів збільшення рентабельності повинен передбачати дослідження всіх складових показників, які мають вплив на її рівень. Такі складові можна розглянути за структурою формування активів (табл. 11.3.4), прибутку, чистого доходу, витрат, власного капіталу тощо. Наприклад, за даними таблиці 11.2.6 можна встановити як змінилась валова рентабельність чистого доходу за рахунок факторів, що впливали на зміну валового прибутку і чистого доходу (табл. 11.3.5). Загальна валова рентабельність чистого доходу за даними таблиці 11.3.5 у минулому періоді становила 39,89 %, а в поточному — 39,38 % і в порівнянні зменшилась на 0,51 пункта. Розрахунок впливу факторів на зміну валової рентабельності чистого доходу (табл. 11.3.5) за методикою аналізу, яка наведена в табл. 11.3.4 показав, що зниження рівня рентабельності відбулося за рахунок зменшення валового прибутку при реалізації столів, збільшення виробничої собівартості, реалізації менш прибуткової продукції за асортиментом. Модель аналізу рентабельності активів з урахуванням особливостей формування показників фінансової звітності підприємств України можна також представити наступним чином: Ра = ЧП: СА = (ЧП: ЧД): (СА: ЧД) = [1 - (В: ЧД)]: (СА: ЧД) = [1 - (ОП: ЧД) + (MB: ЧД) + (AM: ЧД) + (ПП: ЧД)]: (СА: ЧД), де ЧП — чистий прибуток; СА — середньорічна вартість активів; ЧД — чистий дохід від господарської діяльності; В — витрати

|

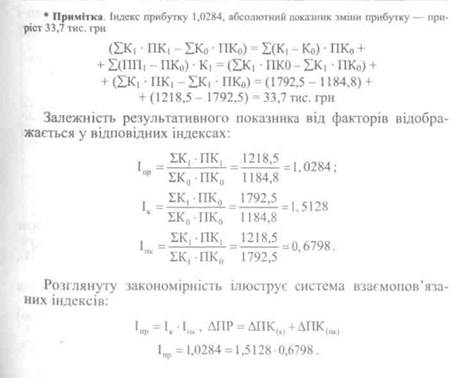

Таким чином, якщо перший фактор (К) збільшив прибуток на 51,28%, або на 6077 тис. грн, то другий (ПК)— зменшив на 32,02 %, або на 574,0 тис. грн, що в цілому збільшило прибуток в динаміці на 2,84 %, або на 33,7 тис. грн.

Таким чином, якщо перший фактор (К) збільшив прибуток на 51,28%, або на 6077 тис. грн, то другий (ПК)— зменшив на 32,02 %, або на 574,0 тис. грн, що в цілому збільшило прибуток в динаміці на 2,84 %, або на 33,7 тис. грн.

тий дохід» (ЧД), то одержане нове співвідношення може бути розкладено на два коефіцієнти, які відображають економічні фактори зміни рівня рентабельності:

тий дохід» (ЧД), то одержане нове співвідношення може бути розкладено на два коефіцієнти, які відображають економічні фактори зміни рівня рентабельності: