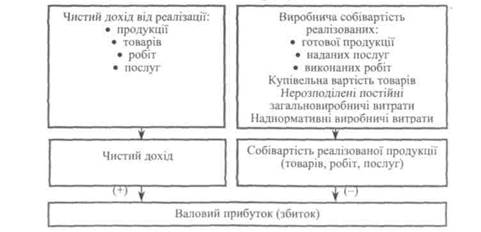

Валовий прибуток

Рис. 11.1.1. Формування валового прибутку підприємства

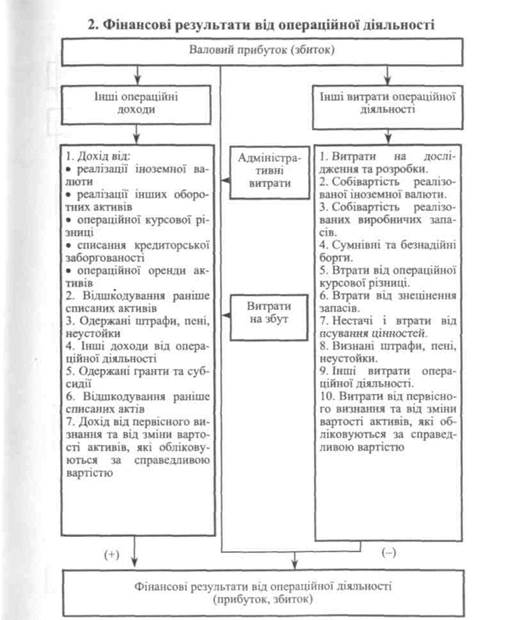

Рис. 11.1.2. Формування фінансових результатів від операційної діяльності

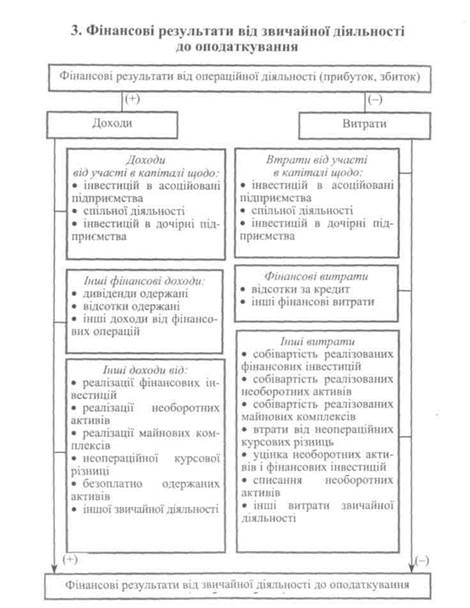

Рис. 11.1.3. Формування фінансових результатів від звичайної діяльності до оподаткування

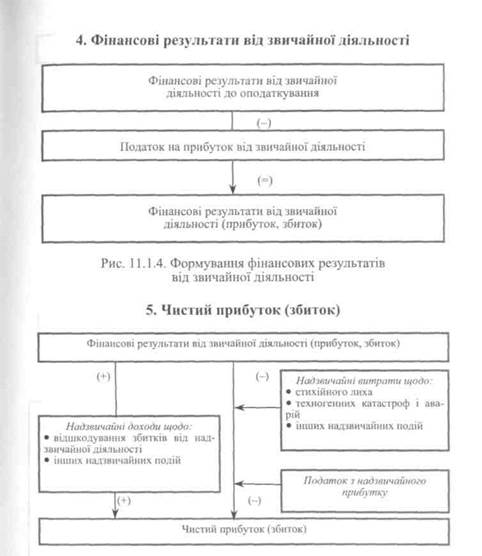

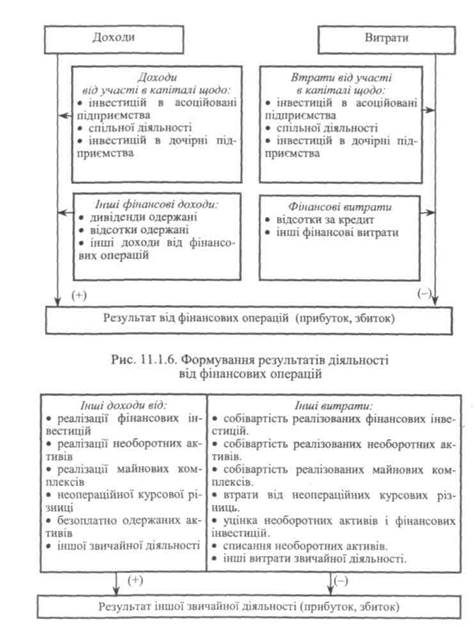

Рис. 11.1.5. Формування чистого прибутку (збитку) підприємства Крім визначених показників фінансових результатів за звітністю, інформаційні ресурси обліку на кожному підприємстві дозволяють аналізувати дані про результати: фінансових операцій, іншої звичайної діяльності та надзвичайних подій (рис. 11.1.6— 11.1,8).

Рис. 11.1.7. Формування результатів від іншої звичайної діяльності

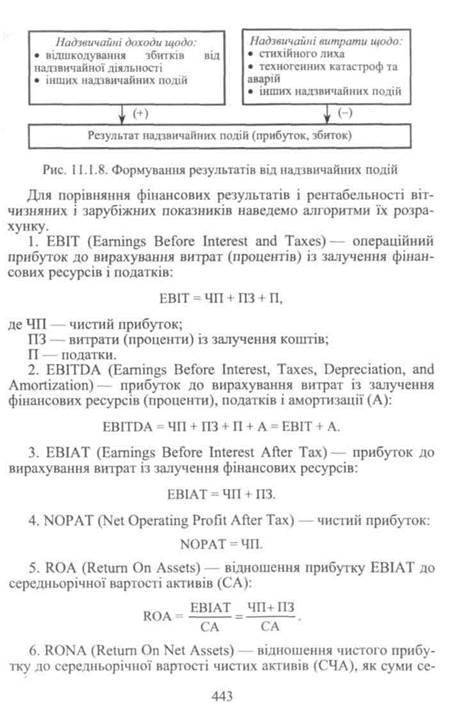

редньорічної вартості власного капіталу і середньорічної суми залучених кредитів банку (СКБ):

Для підвищення ефективності господарської діяльності дуже важливо, щоб при розподілі було досягнуто оптимальності в задоволенні інтересів держави, підприємства, найманих працівників і власників. Держава зацікавлена одержати якомога більше прибутку до бюджету з метою задоволення потреб всіх громадян. Спеціалісти виконавчих органів управління підприємства прагнуть спрямувати більшу суму прибутку на приріст активів з метою забезпечення сталого розвитку господарюючої системи. Персонал підприємства зацікавлений у збільшенні оплати праці, що зменшує чистий прибуток і відповідно обсяги.інвестиційно-інноваційної діяльності. Власники повинні забезпечити свої потреби щодо одержання дивідендів і розвитку підприємства. Проте якщо держава буде формувати податкові надходження до бюджету через збільшення податкового навантаження, то це не буде стимулювати розвиток інвестиційно-інноваційної діяльності і, відповідно, відбудеться зменшення податків. Те саме може статися, якщо всю суму прибутку використати на виплату дивідендів. У цьому разі не буде здійснюватися інвестиційно-інноваційна діяльність, і в перспективі скоротиться виробнича потужність підприємства, зменшиться ефективність господарювання та погіршиться фінансовий стан. Водночас, зменшення дивідендних виплат призводить до зниження інвестиційної привабливості господарюючої системи. Тому на кожному підприємстві має бути знайдено найбільш оптимальний варіант розподілу прибутку (рис. 11.1.9). Чистий прибуток використовують відповідно до установчих документів підприємства і прийнятих рішень власників. За його рахунок інвестують виробничий розвиток, виплачують дивіденди власникам, створюють резерви, покривають збитки. Розподіляючи чистий прибуток, необхідно домагатися оптимізації пропорцій між його капіталізованою і спожитою сумами з метою забезпечення: а) необхідного обсягу інвестицій для розвитку підприємства, б) необхідної величини прибутковості на інвестований капітал

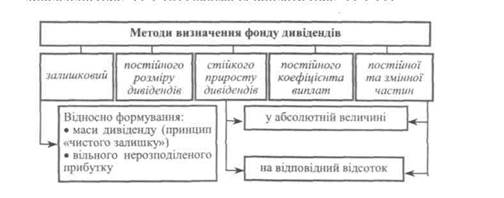

Дивідендну політику визначають методи формування фонду дивідендів (рис. 11.1.10) і форма їх виплати (рис. 11.1.11).

Рис. 11.1.10. Методи визначення фонду дивідендів на підприємстві

Рис. 11.1.11. Основні форми виплати дивідендів Джерелами виплати дивідендів можуть бути чистий прибуток звітного періоду, нерозподілений прибуток минулих років і резервний капітал, якщо підприємство одержить недостатню суму прибутку.

|