ОЦІНКА РОЗВИТКУ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ЗА СТВОРЕНИМИ ФІНАНСОВИМИ РЕСУРСАМИ ПІДПРИЄМСТВА

Таке співвідношення показує, на скільки процентів змінюється результат інвестування зі зміною величини інвестицій на 1 %.

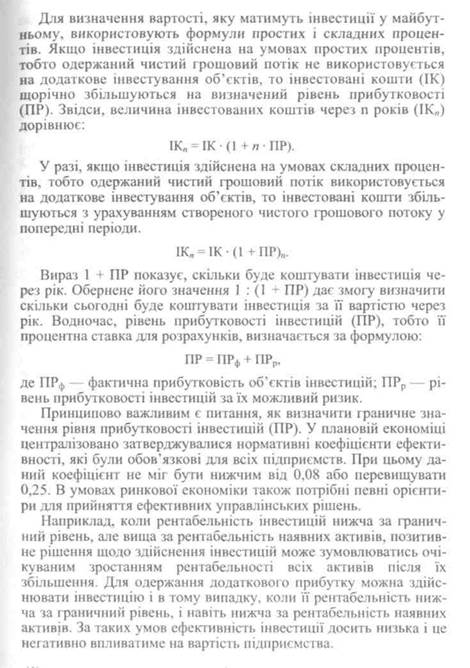

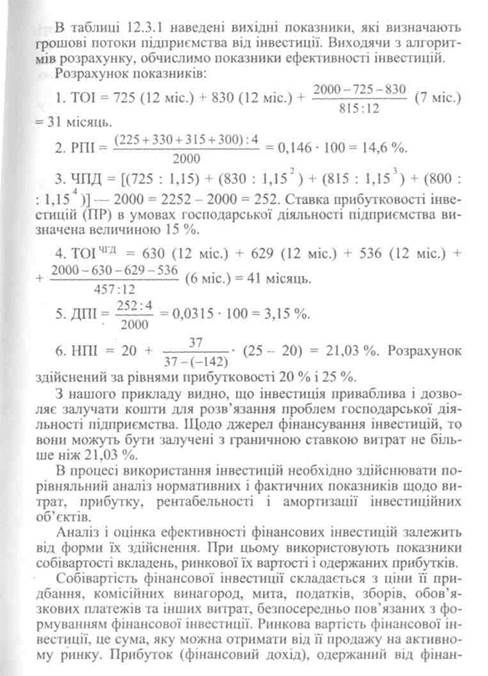

Повертаючись до аналізу показників, наведених табл. 12.2.1— 12.2.9, підкреслимо, що основними джерелами фінансових ресурсів для інвестиційної діяльності є кошти амортизаційних відрахувань, чистий прибуток, внески власників суб'єктів господарювання і безповоротна допомога. Щодо залучених інвестиційних ресурсів, то вони виконують тимчасову роль у забезпеченні господарської діяльності об'єктами активів і потребують повернення за рахунок власних джерел. Якщо для фінансування залучаються позикові кошти, то при введенні об'єкта в експлуатацію вони повертаються кредитору за рахунок одержуваного прибутку, внаслідок чого розмір прибутку, як джерела інвестицій, зменшується. Користуючись оприлюдненими інформаційними ресурсами, оцінити вклад і вплив кожного з власних джерел інвестування активів дуже складно. У більшості підприємств власники перерозподіляють чистий прибуток, залишаючи його однією сумою в складі власного капіталу. Ще складнішими є питання, пов'язані з амортизацією та спрацюванням основних засобів, інших необоротних матеріальних активів, нематеріальних активів і довгострокових біологічних активів. Діючі нормативні документи дають можливість самим підприємствам використо-. вувати різні способи амортизації на свій розсуд і самостійно переоцінювати основні засоби з урахуванням справедливої вартості об'єкта, методика встановлення якої відрізняється невизначеністю. У таких умовах і сам знос основних засобів перестає бути об'єктивним інструментом оцінки їх стану. При цьому частина прибутку відображається під назвою і в формі амортизації. Тому за даними звітності фактично не можливо проаналізувати дійсний стан і тенденції впливу інвестиційної діяльності на розвиток майнового потенціалу підприємства. 12.3. Аналіз ефективності інвестицій Доцільність здійснення інвестиційної діяльності завжди визначається рівнем її окупності, тобто величиною і швидкістю повернення інвестору вкладених коштів через грошові потоки, що їх генерує інвестиція.

33*

ПОКАЗНИКИ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ЗА ОБ'ЄКТОМ ІНВЕСТИЦІЇ (тис. грн)

Оцінка ефективності інвестицій здійснюється в три етапи: формування показників діяльності підприємства за об'єктом інвестицій (вихідні показники); розрахунок аналітичних показників ефективності інвестицій; оцінка показників.

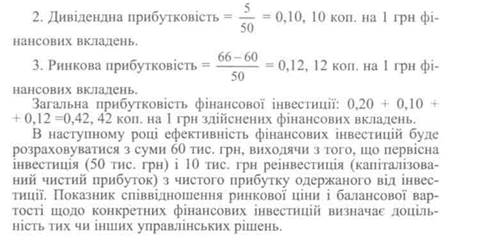

ржаних дивідендів (дивідендна прибутковість), приросту вартості фінансових вкладень (капіталізована прибутковість) і ринкової ціни вкладень (ринкова прибутковість). Прибутковість (ПФІ) — це відносний показник, який розраховують як відношення доходу (Д), що генерується за допомогою інвестиції, до її величини (І). ПФІ = Д: І. Доходом фінансової інвестиції виступають дивіденд (процент), приріст балансової вартості інвестиції на суму чистого прибутку та інших елементів власного капіталу і ринковий прибуток (різниця між можливою ціною продажу і балансовою вартістю фінансової інвестиції). Для розрахунку показників використовують декілька кількісних характеристик оцінки фінансової інвестиції. Номінальна вартість — формується за первісною вартістю активів у момент здійснення інвестиції і визначає частку інвестора в статутному капіталі. Балансова вартість— визначається як розрахунковий показник за сумою власного капіталу (чистих активів) підприємства. Якщо на початок року підприємство мало частку у власному капіталі іншого підприємства 200 тис. грн (30 %), і власний капітал збільшився за рік на 150 тис. грн, то балансова вартість фінансової інвестиції підприємства на кінець року буде становити 245 тис. грн [200 + (150 - 30: 100)]. Ринкова (курсова) вартість— ціна, за якою можливо продати фінансову інвестицію на ринку. Величину ринкової ціни у відсотках до номінальної вартості називають курсом фінансової інвестиції. Ліквідаційна вартість — визначається в момент ліквідації підприємства, що використовувало фінансову інвестицію. Вона показує, яка вартість активів за цінами можливої реалізації після розрахунків за зобов'язаннями підприємства припадає на фінансову інвестицію. Припустимо, що підприємство здійснило фінансові вкладення в інше підприємство на суму 50 тис. грн. Балансова вартість фінансових вкладень за власним капіталом на кінець року становить 60 тис. грн, сума одержаних дивідендів — 5 тис. грн, а ринкова ціна— 66 тис. грн. Обчислимо прибутковість фінансових вкладень: 1. Капіталізована прибутковість = --------- = 0,20, 20 коп. на 50 1 грн фінансових вкладень.

фінансового стану підприємства Господарюючі суб'єкти належать, як правило, до так званих складних систем, яким притаманна низка властивостей, що перебувають під впливом великої кількості внутрішніх і зовнішніх чинників. Як результат — між елементами системи виникають синергетичні спільні зв'язки, які забезпечують збільшення загального ефекту в більших обсягах, ніж сума ефектів окремо взятих елементів системи, що діють незалежно. Виконуючи своє призначення, економічна система забезпечує розміщення та споживання ресурсів, виробляє продукцію (виконує роботи, надає послуги), реалізує товарні об'єкти та здійснює накопичення. Всі ці процеси мають динамічний характер, суть якого полягає в зміні у часі параметрів і структури суб'єктів господарювання. Водночас, економічні явища та процеси мають нелінійний, випадковий характер, характеризуються відповідним ризиком і їх неможливо спостерігати та досліджувати окремо один від одного. Економічна система в сфері господарювання спроможна до активних, але не завжди передбачуваних дій, залежно від ставлення суб'єктів управління та самої системи загалом до відповідних чинників, способів і методів їх впливу. Сутність взаємодії господарюючих систем визначає їх подвійна роль: з одного боку — як покупців ресурсів, а з другого — як продавців об'єктів господарської діяльності. Таким чином, господарська діяльність економічних систем характеризується надмірною складністю та багатогранністю еко-

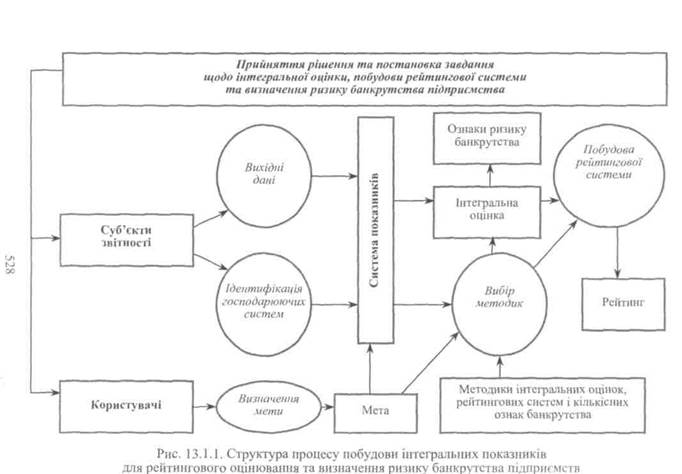

Саме тому, в процесі фінансового аналізу і оцінки стану економічних систем, виникає необхідність використання формалізованих методів згортання значної кількості аналітичних характеристик з метою переходу до порівняно невеликої кількості узагальнюючих (інтегральних) показників. У той же час існує, як відомо, так званий «поріг складності», згідно з яким особа, що приймає рішення, здатна проводити адекватну оцінку проблемної ситуації в результаті одночасного аналізу не більше ніж 3—7 параметрів, які її характеризують. При цьому слід пам'ятати, що використання надлишкової кількості показників може спричинити втрату часу на математичне та аналітичне забезпечення дослідження функціонально взаємозалежних між собою показників. Сутність інтегрального показника полягає в переході від опису досліджуваного об'єкта, який характеризується великою кількістю ознак, до описання меншим числом максимально компактних інформаційних показників, які відображають найбільш суттєві властивості явища. Агрегування ознак в одну інтегральну оцінку ґрунтується на так званій «теорії адитивної цінності», згідно з якою цінність цілого дорівнює сумі цінностей його складових. Завдання побудови інтегрального показника полягає в тому, щоб концентровано визначити поняття, число і природу найбільш суттєвих і відносно незалежних функціональних характеристик явища, його вимірників або базових параметрів. Конструювання інтегральних оцінок є універсальним методом компактного подання великих масивів економічних показників. Найбільш ефективні результати від інтегральних оцінок одержують в прикладних дослідженнях за напрямами, коли: а) недостатньо чітко можна визначити єдиний оціночний показник стану та розвитку економічних явищ і процесів. При цьому багато показників звітності взаємопов'язані і в значній мірі дублюють один одного, а інші — подаються за непрямими методами розрахунку; б) необхідно визначити комплексні надійні параметри з метою використання їх як: • шкали (індексу) для порівняння великої кількості об'єктів (економічних систем) за їх класифікаційними ознаками; • критерію класифікацій об'єктів в тій чи іншій формі для потреб управління; • незалежного індикатора оцінки рівня величини господарських явищ і процесів; • методу ранжування об'єктів спостереження; • оціночної величини стану і розвитку господарюючої системи в динаміці. Зарубіжний досвід визнав і довів життєвість використання інтегральних показників для діагностики ефективності діяльності господарюючих суб'єктів. На основі фінансових показників (обсяг продаж, величина активів, чистий прибуток, власний капітал) американський журнал Forbes щорічно друкує рейтинг 2000 підприємств світу, a Hanctelsblatt The Wall Street Journal Europe — 500 підприємств Європи. Найяскравішим прикладом побудови рейтингових систем в Україні є оцінка діяльності банків, страхових компаній, бірж, кредитних спілок та суб'єктів в сфері торгівлі цінними паперами. За допомогою комплексної оцінки можна створити реєстр фінансового стану, який повинен свідчити про їх надійність як партнерів в Україні, так і за кордоном. Інтегральні індикатори економічного розвитку дуже широко застосовуються в теорії і практиці міждержавного аналізу та оцінці економічних систем за кордоном. Так, протягом останніх років на базі IMD International (Institute for Management Development International, Лозанка, Швейцарія) в рамках «Проекту світової конкурентоспроможності» («World Competitiveness Project) проводиться докладний щорічний моніторинг основних макро-показників економічного розвитку країн світу. За результатами цього моніторингу здійснюється різноаспектний порівняльний аналіз країн, будуються різноманітні рейтинги, виявляються певні тенденції. Одержані результати щорічно публікуються (у тому числі в Internet) та обговорюються спеціалістами в Давосі на так званому «Всесвітньому економічному форумі». Кажучи про поняття «інтегральна оцінка» і «рейтинг», необхідно зазначити, що це складні явища, які вимагають багатопланових досліджень. Загальна структура процесу побудови інтегральних показників та рейтингового оцінювання за інформацією звітності наведені на рис. 13.1.1.

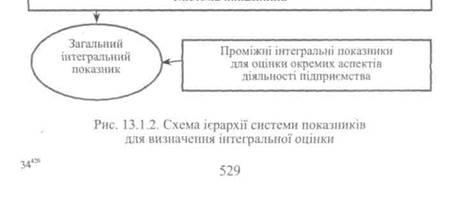

На рис. 13.1.1 видно, що складовими етапами побудови інтегрального показника і рейтингової оцінки фінансового стану підприємств є: постановка завдання; збір і аналітична обробка інформації звітності за певний період; обґрунтування системи показників та їх класифікація; розрахунок інтегрального показника; ранжування (класифікація) підприємств за рейтингом. В процесі побудови інтегральних показників можна моделювати одночасне дослідження великої кількості взаємозалежних ознак явищ. Тут немає припущення, що при вивченні ознак окремих показників всі інші залишаються незмінні, яке властиве іншим методам фінансового аналізу. Завдяки цьому інтегральні показники є цінним інструментом дослідження явищ «in situ», тобто у всій різноманітності реальних взаємозв'язків. При цьому відкривається можливість порівняти об'єкти, дати їм змістовні тлумачення і найменування, тобто здійснити інтерпретацію загальної оцінки економічної системи. Методика розрахунку інтегральної оцінки діяльності господарюючих систем в сучасних економічних умовах повинна ґрунтуватися на аналізі їх загальносистемних характеристик: стійкість, маневреність, гнучкість, чутливість, живучість, надійність, ефективність, керованість. Інтегральну оцінку визначають як ієрархічну структуру, на нижньому щаблі якої— узагальнююча комплексна оцінка, на верхньому — показники, які безпосередньо вимірюються і подаються у звітності. Загалом, комплексна оцінка фінансового стану передбачає визначення економічного потенціалу суб'єкта господарювання або, іншими словами, вона дає змогу забезпечити ідентифікацію його місця в економічному середовищі. Для побудови інтегральної оцінки фінансового стану доцільно використовувати дві схеми ієрархій системи показників: загальну та з проміжними комплексними оцінками окремих функціональних складових фінансового стану підприємства (рис. 13.1.2). Система показників

Подібність результатів, одержаних за допомогою різних методів визначення показників, означає, що інтегральний показник дійсно відображає реальну інформацію, оскільки рівень комплексної оцінки не залежить від методології її розрахунку. 13.2. Побудова узагальненої оцінки фінансового стану підприємства Найбільш відповідальним етапом при визначені інтегральної (комплексної) оцінки підприємства для прийняття управлінських рішень є формування системи аналітичних показників, яка повинна забезпечувати об'єктивність, змістовність, глибину і адекватність інформації, що характеризує досліджувані соціально-економічні явища та процеси. Від правильного аналітичного вибору, вірогідності і побудови системи показників залежить об'єктивність інтегральної оцінки діяльності господарюючих суб'єктів. Якщо відбір множини показників для діагностики стану об'єктів управління буде проведено неправильно, то як би добре не була опрацьована ця інформація, дані інтегральної оцінки будуть низької якості, оскільки недоліки вихідної інформації не можна усунути подальшою їх обробкою. Безпосередній вплив на фінансовий стан підприємства мають показники: • стану активів — відображають можливість підприємства здійснювати стабільну господарську діяльність. Згідно з цим досліджуються придатність, знос, надходження і вибуття основних засобів; зміни активів та джерел їх формування в динаміці і структурі; координація між окремими елементами активів; рівень сумнівних боргів тощо; • платоспроможності — визначають забезпеченість поточних зобов'язань підприємства об'єктами платіжних засобів, розміщених в активах. Дана підсистема передбачає вивчення показників щодо рівня платоспроможності та забезпечення розрахунків за зобов'язаннями; • фінансової стійкості — характеризують рівень самофінансування і залежності підприємств від зовнішніх залучених фінансових ресурсів для формування активів. Це одна з найбільших підсистем, яка показує ефективність структури фінансових ресурсів, достатність та збалансовану зміну власного капіталу; • ділової активності — характеризують результативність використання ресурсів та обсяги господарської діяльності. Ця підсистема передбачає можливість оцінки підприємств щодо нарощування обсягів господарської діяльності за показниками зміни чистого доходу, оборотності активів, продуктивності праці, капі-таловіддачі, доданої вартості тощо; • ефективності господарської діяльності — показують співвідношення величин результативних і факторних (витратних) ознак, а збільшення цих показників тлумачать як підвищення ефективності використання ресурсів у процесі господарювання. За даною підсистемою показників оцінюють ефективність поточної діяльності господарюючих суб'єктів щодо рівня їх прибутковості; • ринкової активності — характеризують рівень та результативність інвестування коштів при формуванні власного капіталу підприємств. Підсистема показників забезпечує оцінку інвестиційної привабливості господарюючих систем та зміни їх економічного потенціалу. При відборі показників для кожного функціонального блоку необхідно проаналізувати всю систему наявних інформаційних ресурсів, які найбільш репрезентативно характеризують рівень фінансового стану підприємства. Відповідно до визначеного змісту фінансового стану підприємства для потреб побудови рейтингів і оцінки ризику банкрутства можна використати систему факторних відносних показників, наведену на рис. 13.2.1. Визначена система з ЗО показників побудована на змішаній основі, тобто з використанням поточних і динамічних вихідних даних. За ознакою часу показники поділяються на моментні, що дають кількісну характеристику явищ (Мп) на визначену дату відповідного періоду (13 показників) та інтервальні, які характеризують величину явища (Іп) за період (10 показників) і швидкість (інтенсивність) розвитку явища в динаміці (Дп) з інтервалом (7 показників). Кожний показник має самостійне значення і, водночас, є складовою узагальнюючих показників функціональних напрямів, які забезпечують фінансовий стан підприємства в цілому. 34*

Рис. 13.2.1. Система показників для інтегральної оцінки фінансового стану підприємства

|