ЗАКЛЮЧЕНИЕ. Аудиторской фирмы«Аудит и консультирование»Аудиторской фирмы «Аудит и консультирование» о бухгалтерской отчетности Закрытого акционерного общества «Политэкс» за 1996 год 1. Нами проведен аудит прилагаемой бухгалтерской отчетности ЗАО «Политэкс» за 1996 год. Данная отчетность подготовлена исполнительным органом ЗАО «Политэкс» исходя из Федерального закона РФ от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете». Положения о бухгалтерском учете и отчетности в РФ, утвержденного приказом Министерства финансов РФ от 26.12.94 г. № 170, Положения по бухгалтерскому учету «Бухгалтерская отчетность организаций», утвержденного приказом Министерства финансов РФ № 10 от 8.02.96 (ПБУ 4/96). 2. Ответственность за подготовку данной отчетности несет исполнительный орган ЗАО «Политэкс». Наша обязанность заключается в том, чтобы высказать мнение о достоверности во всех существенных аспектах данной отчетности на основе проведенного аудита. 3. Мы проводим аудит в соответствии с Временными правилами аудиторской деятельности в Российской Федерации, утвержденными Указом Президента РФ от 22.12.93 г. № 2263, Основными критериями (системой показателей) деятельности экономических субъектов, по которым их бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной аудиторской проверке, утвержденными Постановлением Правительства РФ от 7.12.94 г. N° 1355. Аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том. что бухгалтерская отчетность не содержит существенных искажений. Аудит включал проверку на выборочной основе подтверждении числовых данных и пояснений, содержащихся в бухгалтерской отчетности. Мы полагаем, что проведенный аудит дает достаточные основания для того, чтобы высказать мнение о достоверности данной отчетности. 4. По нашему мнению, прилагаемая к настоящему Заключению бух- Руководитель аудиторской фирмы 25 января 1997 г.

1. Закон РФ «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ. 2. Положение о бухгалтерском учете и отчетности в РФ, утвержденное приказом Минфина РФ от 26 декабря 1994 г. № 170 в редакции изменений и дополнений, сообщенных приказом Минфина РФ от 19 декабря 1995 г. № 130. 3. Положение по бухгалтерскому учету «Учетная политика предприятий», утвержденное приказом Минфина РФ от 28 июля 1994 г. № 100 (ПБУ 1/94). 4. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации», утвержденное приказом Минфина РФ от 8 февраля 1996 г. № 10 (ПБУ 4/96). 5. «Порядок составления аудиторского заключения о бухгалтерской отчетности» (одобрен Комиссией по аудиторской деятельности при Президенте РФ 9 февраля 1996 г.). 6. Приказ Минфина РФ «О годовой бухгалтерской отчетности организации» и «Инструкция о порядке заполнения форм годовой бухгалтерской отчетности» от 12 ноября 1996 г. № 97. 7. Блатов НА. Балансоведение (курс общий). — Л. Издательство «Экономическое образование», 1930. 8. Донцова Л.В., Никифорова НА. Бухгалтерская отчетность и се анализ. — М.: ТОО «Интел Тех», 1996. 9. Ефимова О.В. Финансовый анализ. — М: Бухгалтерским учет, 1996 г.

142 Нормативные документы и литература 10. Кевеш П. Теория индексов и практика экономического" анализа. Пер. с венг. Вступит, статья Э.Б.Ершова. — М: Финансы и статистика, 1990 г. 11. Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. — М: Финансы и статистика, 1995 г. 12. Кейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. — М: АО «ДИС», «МВ-Центр», 1994 г. 13. Мазурова И.И., Романовский М.В. Варианты прогнозирования и анализа финансовой устойчивости организации: Учебное пособие. - СПб: СПб УЭиФ, 1995 г. 14. Стоянова Е.С. Финансовый менеджмент. Российская практика. — М: «Перспектива», 1925 г. 15. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М: ИНФРА-М, 1995 г.

1. ПОНЯТИЕ, СОСТАВ И ПОРЯДОК ЗАПОЛЕНИЯ ФОРМ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ 3 2. АНАЛИЗ ФОРМЫ № 1 «БУХГАЛТЕРСКИЙ БАЛАНС». 10

2.1. Содержание формы «Бухгалтерский баланс».......... 10 2.2. Анализ финансового состояния по данным баланса. 26 2.3. Расчет и оценка по данным отчетности финансовых коэффициентов ликвидности 37 2.4. Система критериев для оценки несостоятельности (неплатежеспособности) организаций. Анализ и оценка реальных возможностей восстановления платежеспособности 46 2.5. Определение характера финансовой устойчивости организации. Расчет и оценка по данным отчетности финансовых коэффициентов рыночной устойчивости... 48 3. АНАЛИЗ ФОРМЫ № 3 «ОТЧЕТ О ФИНАНСОВЫХ РЕ- 3.1. Содержание «Отчета о финансовых результатах».... 57 3.2. Анализ уровня и динамики финансовых результатов по данным отчетности. Факторный анализ прибыли от реализации продукции и прибыли отчетного периода............................................ 64 3.3. Факторный анализ рентабельности организации.... 70 3.4. Сводная система показателей рентабельности организации 72 4. АНАЛИЗ ФОРМЫ № 3 «ОТЧЕТ О ДВИЖЕНИИ 4.1. Содержание «Отчета о движении капитала»............ 79

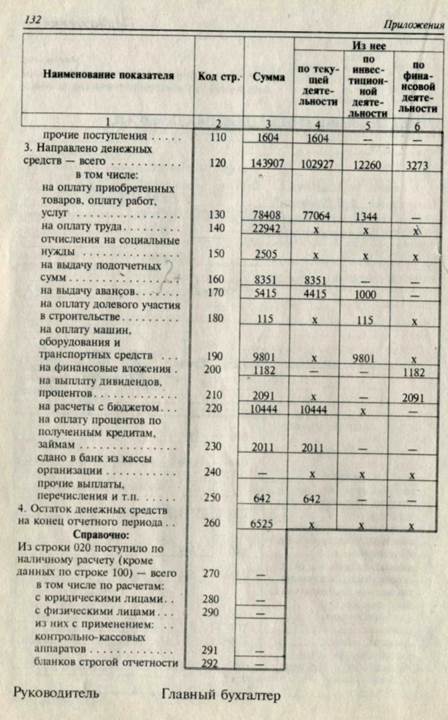

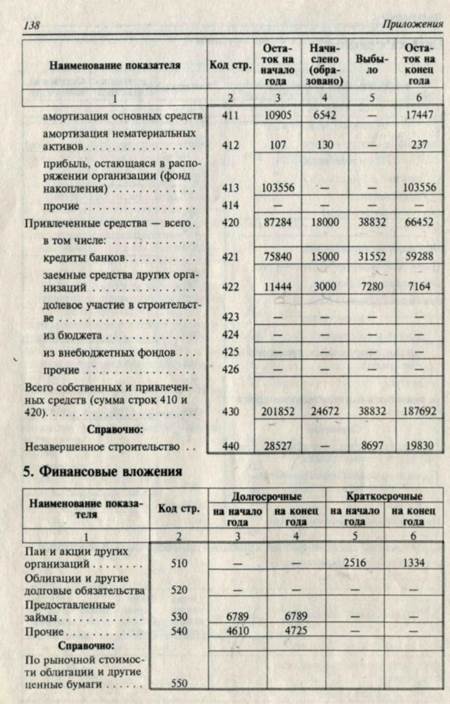

4.2. Анализ движения собственного капитала по данным отчетности...................................................... 82 5. АНАЛИЗ ФОРМЫ № 4 «ОТЧЕТ О ДВИЖЕНИИ 5.1. Содержание «Отчета о движении денежных средств»........................................................... 86 5.2. Анализ движения денежных средств по данным отчетности...................................................... 88 6. АНАЛИЗ ФОРМЫ № 5 «ПРИЛОЖЕНИЕ К 6.1. Содержание «Приложения к бухгалтерскому балансу»................................................ 97 6.2. Анализ движения заемных средств........................... 105 6.3. Анализ дебиторской и кредиторской задолженности 107 6.4. Анализ амортизируемого имущества........................ 116 6.5. Анализ движения средств финансирования долгосрочных инвестиций и финансовых вложений.... 122 АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ....................................... 123 ПРИЛОЖЕНИЯ 1. Форма № 1 «Бухгалтерский баланс».................................. 124 2. Форма № 2 «Отчет о финансовых результатах»................ 128 3. Форма № 3 «Отчет о движении капитала»......................... 129 4. Форма № 4 «Отчет о движении денежных средств».... 131 5. Форма № 5 «Приложение к бухгалтерскому балансу»... 133 НОРМАТИВНЫЕ ДОКУМЕНТЫ И ЛИТЕРАТУРА.... 141

|