Головна сторінка Випадкова сторінка

КАТЕГОРІЇ:

АвтомобіліБіологіяБудівництвоВідпочинок і туризмГеографіяДім і садЕкологіяЕкономікаЕлектронікаІноземні мовиІнформатикаІншеІсторіяКультураЛітератураМатематикаМедицинаМеталлургіяМеханікаОсвітаОхорона праціПедагогікаПолітикаПравоПсихологіяРелігіяСоціологіяСпортФізикаФілософіяФінансиХімія

Goethe. 1 страница

Дата добавления: 2015-10-19; просмотров: 514

|

|

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли или понесенных убытков. Выручка от реализации продукции и себестоимость реализованной продукции рассчитаны в задании 2. Прочие доходы и расходы, полученные и понесенные предприятием, представлены в табл.8-И Ставку налога на прибыль принять равной 20%. Налогообложению подлежит вся прибыль, полученная предприятием. Прибыль (убыток) отчетного периода (балансовая прибыль) предприятия Пб определяется как:

Пб= Пр + Ппр + Пвд,где

Пр – прибыль(убыток) от реализации продукции, тыс.руб

Ппр- прибыль (убыток) от прочей реализации, тыс.руб

Пвд- прибыль (убыток) от внереализационной деятельности, тыс.руб

Пр= РП – Sполн

Ппр =Дпр - Рпр,

где

Дпр- прочие операционные доходы, тыс.руб

Рпр–прочие операционные расходы, тыс.руб

Пвд = Двд – Рвд ,где

Двд–внереализационные доходы,тыс.руб.

Рвд–внереализационные расходы, тыс.руб.

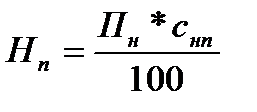

Налог на прибыль Нп рассчитывается по формуле:

=

=

где

Пн- налогооблагаемая прибыль, тыс.руб. ( в нашем случае Пн =Пб

Снп – ставка налога на прибыль,%

Чистая прибыль ( Пч) определяется как Пч = Пб - Нп

=

=

Результаты расчетов свести в табл.7-Р

Таблица 7-Р

Финансовые результаты деятельности предприятия

| № пп | Наименование | Сумма, .руб | |

| 1. Доходы и расходы по обычным видам деятельности ( производствои реализация продукции) | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (без НДС) |

| ||

| Себестоимость проданных товаров, продукции, работ, услуг | 58737295,36 | ||

| Прибыль (убыток) от продаж (реализации продукции |

| ||

| II Операционные доходы и расходы (прочая реализация) | |||

| Прочие операционные доходы (доходы от прочей реализации) | |||

| Прочие операционные расходы (расходы от прочей реализации) | |||

| Прибыль(убыток) от прочей реализации | |||

| III Внереализационные доходы и расходы (внереализационная деятельность) | |||

| Внереализационные доходы | |||

| Внереализационные расходы | |||

| Прибыль(убыток) от прочей внереализационной деятельности) | -300000 | ||

| Итого за отчетный период | |||

| Прибыль(убыток) отчетного периода (балансовая прибыль) |

| ||

| Налог на прибыль |

| ||

| Чистая прибыль (прибыль, остающаяся в распоряжении предприятия) |

| ||

| <== предыдущая лекция | | | следующая лекция ==> |

| Schopenhauer. | | | Goethe. 2 страница |