Головна сторінка Випадкова сторінка

КАТЕГОРІЇ:

АвтомобіліБіологіяБудівництвоВідпочинок і туризмГеографіяДім і садЕкологіяЕкономікаЕлектронікаІноземні мовиІнформатикаІншеІсторіяКультураЛітератураМатематикаМедицинаМеталлургіяМеханікаОсвітаОхорона праціПедагогікаПолітикаПравоПсихологіяРелігіяСоціологіяСпортФізикаФілософіяФінансиХімія

ТЕМА: ОСНОВНІ ПРИНЦИПИ МІЖНАРОДНОГО ПУБЛІЧНОГО ПРАВА

Дата добавления: 2015-10-01; просмотров: 542

|

|

При принятии решения о моральном устаревании оборудования имеет значение: годовой выпуск изделий, насколько дороже вновь созданное оборудование, сравнительная производительность, физический износ оборудования

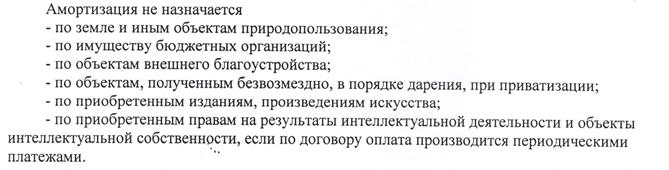

АМОРТИЗАЦИЯ – механизм постепенного переноса стоимости основных фондов на производимую продукцию в целях накопления денежных средств для полного их восстановления.

Порядок отчислений зависит от сроков полезного использования оборудования : 1 гр – 1-2 года, 2 группа – 2-3 года, …10 группа – более 30 лет

Стоимость остат = Стоимость исх – А (и)

Или :

Способ уменьшаемого остатка. При этом способе годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта. При этом организация может использовать коэффициент ускорения не выше 3. В этом случае сумма амортизационных отчислений определяется по формуле:

А=ОС *(Ку*На/100)

где ОС - остаточная стоимость объекта;

Ку- коэффициент ускорения;

На - норма амортизации для данного объекта.

Норма амортизации рассчитывается по формуле:

На = 1/n * 100%

где n - срок полезного использования.

Амортизационный фонд — фонд денежных средств, образованный из амортизационных отчислений. Амортизационный фонд предназначен для финансирования простого и расширенного воспроизводства основных фондов

| <== предыдущая лекция | | | следующая лекция ==> |

| Поняття норми міжнародного права. | | | ТЕМА: СУБ’ЄКТИ МІЖНАРОДНОГО ПРАВА |