Головна сторінка Випадкова сторінка

КАТЕГОРІЇ:

АвтомобіліБіологіяБудівництвоВідпочинок і туризмГеографіяДім і садЕкологіяЕкономікаЕлектронікаІноземні мовиІнформатикаІншеІсторіяКультураЛітератураМатематикаМедицинаМеталлургіяМеханікаОсвітаОхорона праціПедагогікаПолітикаПравоПсихологіяРелігіяСоціологіяСпортФізикаФілософіяФінансиХімія

ТЕМА: СУБ’ЄКТИ МІЖНАРОДНОГО ПРАВА

Дата добавления: 2015-10-01; просмотров: 529

|

|

Кругооборот зависит от длительности производственного цикла: их м.б. несколько в отчетном периоде

Денежные затраты предприятия. Классификация затрат. Цели.

Существую следующие классификации затрат предприятия:

Прибыль предприятия. Сущность. Функции. Значение. Принципы распределения. Методы расчета.

Система распределения прибыли действует как на стадии, предшествующей образованию чистой прибыли, так и на стадии использования чистой прибыли.

Методы расчета прибыли:

А) метод прямого расчета –наиболее распространенный

Имеется 2 варианта расчета:

- в случае небольшого ассортимента выпускаемой продукции (поассортиментный)

- в случае большого ассортимента (укрупненный)

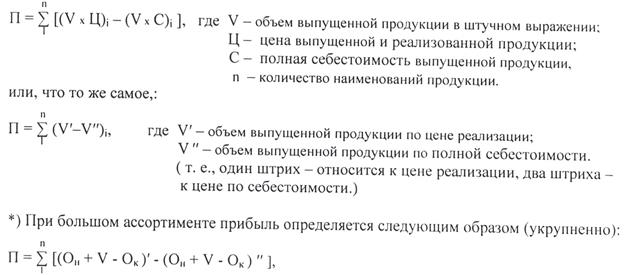

*) При небольшом ассортименте выпускаемой продукции расчет заключается в определении разницы между выручкой от реализации соответствующих товаров и полной себестоимостью за вычетом НДС и акцизов по всем видам продукции

Где Ои и Ок – остатки готовой продукции в денежном выражении на складе на начало и конец периода, соответственно

V – объем выпущенной продукции в денежном выражении. (….)' и (….)'' – значения показателей, указанных в скобках ' – выражены в ценах реализации, '' – по себестоимости

| <== предыдущая лекция | | | следующая лекция ==> |

| ТЕМА: ОСНОВНІ ПРИНЦИПИ МІЖНАРОДНОГО ПУБЛІЧНОГО ПРАВА | | | ТЕМА: ПРАВОНАСТУПНИЦТВО У МІЖНАРОДНОМУ ПРАВІ |