Головна сторінка Випадкова сторінка

КАТЕГОРІЇ:

АвтомобіліБіологіяБудівництвоВідпочинок і туризмГеографіяДім і садЕкологіяЕкономікаЕлектронікаІноземні мовиІнформатикаІншеІсторіяКультураЛітератураМатематикаМедицинаМеталлургіяМеханікаОсвітаОхорона праціПедагогікаПолітикаПравоПсихологіяРелігіяСоціологіяСпортФізикаФілософіяФінансиХімія

Дмитро Дорошенко

Дата добавления: 2015-10-19; просмотров: 762

|

|

Технико-экономическое обоснование эффективности проектируемого варианта

данном разделе дипломного проекта определяется экономическая эффективность разрабатываемого варианта путем расчета и анализа основных показателей экономической эффективности. В качестве основных показателей рассчитываются: годовая экономия от повышения выхода годных изделий при эксплуатации нового варианта; годовая экономия текущих затрат; годовой экономический эффект; срок окупаемости капитальных затрат и коэффициент экономической эффективности. В качестве дополнительных показателей рассчитываются: изменения производительности труда, фондоотдачи, фондоемкости, съема продукции с 1 м2 производственной площади. Изменения рассматриваются в связи с заменой ранее существующего, базового варианта конструкции проектируемым. Наилучшим в экономическом отношении должен быть признан вариант с наименьшими затратами на проектирование и с более

Таблица 5.1 – Исходные данные для оценки экономической эффективности и конкурентоспособности проектируемого варианта

| Наименование параметров | Буквенное обозна-чение | Количественное значение параметров по вариантам | |

| Базовому | Разраба-тывае-мому | ||

| 1 Производительность, шт./ч. | q | ||

| 2 Выход годных изделий, в прцентах | ПВ | 99.6 | |

| 3 Расход энергоносителей: электроэнергия, кВт/ч.; азот, м3/ч. | Нэл Наз | 1.2 | 1.4 |

| 4 Производственная площадь по единице оборудования, м2 | S | 1.5 | 1.5 |

| 5 Нормаобслуживания единицы оборудования основными рабочими, чел./ед.об. | Нобс.осн | ||

| 6 Нормаобслуживания единицы оборудования вспомогательными рабочими, чел./ед.об | Нобл.всп | 0,1 | 0,11 |

| 7 Категория сложности ремонта единицы оборудования, РЕ | W | ||

| 8 Норма амортизации оборудования, в процентах | Нам.об. | ||

| 9 Разряд и форма оплаты основных рабочих | IV сд. | IV сд. | |

| 10 Разряд и форма оплаты вспомогательных рабочих | V повр. | V повр. | |

| 11 Себестоимость единицы продукции после обработки на данной операции, р. | Сб | — | |

| 12 Оптовая цена предприятия за единицу основного и вспомогательного оборудования,р. | Цпр | 12545837.5 |

низкими эксплуатационными характеристиками по большей части сопоставляемых элементом конструкции [16].

Количественное доказательство экономической эффективности и целесообразности создания и внедрения разрабатываемого варианта достигается в результате расчета основных и дополнительных показателей экономической эффективности и интегрального показателя конкурентоспособности. Качественное доказательство целесообразности достигается за счет анализа технических, социальных, организационных и других параметров проектируемого варианта и сопоставление их с базовым вариантом.

Исходные данные для расчета приведены в таблице 5.1.

Цена единицы разрабатываемого оборудования рассчитывается в соответствии с формулой (5.1) и таблицей 5.2, где проектная себестоимость и оптовая цена разрабатываемого варианта определяется по статьям затрат в порядке, установленном на предприятиях электронной промышленности.

Затраты на основные материалы, полуфабрикаты, комплектующие рассчитываются исходя из чертежей, спецификаций на основании норм расхода и действующих прейскурантных цен за единицу расхода в соответствии с таблицей 5.3.

Основная заработная плата основных производственных рабочих

Таблица 5.2 – Проектная себестоимость и цена единицы узла основного оборудования разрабатываемого варианта, р.

| Статья затрат | Сумма | Примечание |

| 1 Материалы, полуфабрикаты и комплектующие (за вычетом возвратных отходов) | 24527,23 | Рассчитываются в соответствии с таблицей .3 |

| 2 Транспортно-заготовительные расходы | 2207.45 | 9 % от п. 1 |

| 3 Основная заработная плата производственных рабочих | Рассчитываются в соответствии с таблицей 4 | |

| 4 Дополнительная заработная плата | 15,0 % от п.3 | |

| 5 Отчисления на социальные нужды | 12118.24 | 35,6 % от (п.3+п.4) |

| 6 Затраты на содержание и эксплуатацию оборудования | 128 % от п.3 | |

| 7 Цеховые расходы | 125 % от п.3 | |

| 8 Затраты на подготовку и освоение производства | 18 % от п.3 | |

| 9 Общезаводские расходы | 159 % от п.3 | |

| ИТОГО: производственная себестоимость | 200172.92 | |

| 10 Коммерческие расходы | 18015.56 | 9 % от производственной себестоимости |

| ИТОГО: полная себестоимость | 218188.48 | |

| 11 Плановые расходы | 32728.27 | 15 % от полной себестоимости |

| 12 Оптовая цена предприятия | 250916.75 |

Таблица 5.3 – Затраты на материалы и полуфабрикаты, комплектующие изделия (расходуемые на изготовление разрабатываемого варианта)

| Наименование материалов, полуфабрикатов, комплектующих изделий | ГОСТ, ТУ, марка | Единицы измерения | Норма расхода | Цена единицы расхода, р. | Сумма, р. | Реализуемые отходы | Общие затраты без реализуемых отходов, р. | ||

| Количество | Цена за единицу, р. | Сумма, р. | |||||||

| Электромагнитный вибратор | шт. | — | — | — | |||||

| Пружина | шт. | — | — | — | |||||

| Винт | M3-6g | шт. | 1.3 | 3.9 | — | — | — | 3.9 | |

| Гайка | M6-6g | шт. | 0.4 | 2.4 | — | — | — | 2.4 | |

| Сталь | Ст. 45 | кг | 3.5 | 0,273 | 1,92 | 103.908 | |||

| Сталь | Ст.3 | кг | 0,4 | 0,05 | 1,5 | 0.075 | 3,925 | ||

| Шпилька | M6-6g | кг | 1.5 | 76,12 | — | — | — | 4.5 | |

| Шайба | шт. | 0.2 | 6,4 | — | — | — | 0.6 | ||

| Штифт | шт. | 2,4 | — | — | — | ||||

| Итого | 24527,23 |

рассчитывается исходя из трудоемкости изготовления оборудования и часовых тарифных ставок в соответствии с таблицей 5.4.

Таблица 5.4 – Основная заработная плата основных производственных рабочих (изготавливающих разрабатываемый вариант)

| Наименование работ по изготовлению проектируемого варианта | Трудоемкость работ, нормо-ч. | Средний разряд работ и форма оплаты | Премия (принимается 20 %) | Основная заработная плата, р. (с учетом премии) |

| Токарная | IV сд. | |||

| Фрезерная | IV сд. | |||

| Шлифовальная | IV сд. | |||

| Заготовительная | IV сд. | |||

| Малярная | III сд. | |||

| Сборочная | V сд. | |||

| Итого |

Проектная цена всей конструкции (Цк) определяется по формуле [17]:

р., (5.1)

р., (5.1)

где Цуз и Ууз — цена узла конструкции, определяемая по таблице 5.2, и удельный вес этого узла в конструкции соответственно.

р.

р.

Экономическую эффективность рассчитываем на годовую программу выпуска

Qг.в=0,8qFэф. (5.2)

Здесь Fэф — эффективный фонд времени работы оборудования, ч, определяемый как:

, (5.3)

, (5.3)

где Fном — номинальный фонд времени работы в рабочих днях (Fном=254 дня);

Тсм — продолжительность смены (Тсм=8 ч.);

Н — число смен в сутки (Н=1);

Ррем — время простоя оборудования на ремонта, выраженное в процентах от номинального фонда (Ррем=10%),

ч.;

ч.;

Qг.в.б=Qг.в.р=0,8×1250×1829=1829000 шт.

Годовая экономия от повышения выхода годных изделий в случае, когда бракованные изделия не подлежат исправлению

Эв.г.=(Qг.з.б–Qг.з.р)Сб, (5.4)

где Qг.з.б и Qг.з.р — годовые программы запуска по разрабатываемому и базовому вариантам, шт.,

Qг.з=Qг.вkзап, (5.5)

где kзап — коэффициент запуска, (kзап=100/ПВ),

kзап.б=100/99=1,1;

kзап.р=100/99.6=1,004;

Qг.з.б=1829000×1,01=1847290 шт;

Qг.з.р=1829000×1,004=1836316 шт.

Подставив численные значения в выражение (5.4), полученные по формуле (5.5), получим

Эв.г.=(1847290–1836316)×50=548700 р.

Годовую экономию текущих затрат (эксплуатационных затрат) рассчитываем на единую годовую программу по разрабатываемому варианту как сумму экономий по изменяющимся статьям себестоимости

, (5.6)

, (5.6)

где φ=1, 2, 3…ω — изменяющиеся со временем статьи себестоимости при внедрении проектируемого варианта.

Экономию по заработной плате основных и вспомогательных рабочих (Эз) рассчитываем как разность затрат на заработную плату с начислениями по базовому и разрабатываемому вариантам

Эз=Зз.б–Зз.р. (5.7)

В случае сдельной оплаты труда основных рабочих [18]

Зз.осн=kв.н.kдопQг.з.прtистСч, (5.8)

где kв.н. — коэффициент, учитывающий средний процент выполнения технически обоснованных норм (kв.н.=1,1);

kдоп — коэффициент, учитывающий дополнительную заработную плату (kдоп=1,6);

tшт — норма времени на единицу продукции, норма-ч., определяется как величина обратная производительности или норма выработки;

Сч — часовая тарифная ставка, р.

Зз.осн.б=1,1·1,6·1847290·0.0008·18=46817,72 р.

Зз.осн.р=1,1·1,6·1836316·0,0008·18=46539,59 р.

В случае повременной оплаты труда вспомогательных рабочих

Зз.всп=kдопkпрFрRр.вспСч, (5.9)

где kпр — коэффициент, учитывающий премию к тарифу, принимается 1,2;

Fр — полезный годовой фонд времени работы рабочего (Fр=1900 р.);

Rр.всп — численность рабочих, работающих повременно с учетом сменности работ,

. (5.10)

. (5.10)

Здесь Нобсл.всп — норма обслуживания одним рабочим оборудования или рабочих мест, ед.обор/чел;

Пнев — процент невыходов, учитывающий дополнительных рабочих для замещения ушедших в отпуск, по болезни (Пнев=10 %);

mр — расчетное количество единиц оборудования, шт.,

. (5.11)

. (5.11)

Здесь qг — годовая производительность единицы оборудования, шт./г.,

, (5.12)

, (5.12)

где kв — коэффициент использования оборудования по времени (kв=0,8);

kо — коэффициент выполнения норм времени (kо=1,2).

шт./г.

шт./г.

Подставив численные значения в выражение (5.11), полученные по формуле (5.12), получим

шт.

шт.

Найденное значение подставим в выражение (5.8), получим

чел.;

чел.;

чел.

чел.

Рассчитанные значения подставим в формулу (5.9), имеем

Зз.всп.б=1,2·1,6·1900·0,0921·18=6047,65 р.;

Зз.всп.р=1,2·1,6·1900·0,093·18=6566.4, р.

Значения, полученные по формулам (5.8) и (5.9) подставим в выражение (5.7), получим

Эз=(46817.72+6047.65)–(46539,59+6566.4)=-240.62 р.

Экономию (убыток) затрат на электроэнергию (Зэл.), используемую для технологических целей, рассчитываем по формуле:

Ээ=Зэ.б–Зэ.р, (5.13)

где Зэ.б и Зэ.р — годовые затраты на электроэнергию (Зэ) по базовому и разрабатываемому вариантам, рассчитываем по формулам:

Зэ=НэFэфmрkвkмЦэл.. (5.14)

Здесь kм — коэффициент использования оборудования по мощности (kм=0,6);

Цэл. — стоимость единицы расхода электроэнергии соответственно (Цэл.= =1,1 р.),

Зэл.б=1.2·1829·0,837·0,8·0,6·1,1=969.96 р.;

Зэл.р=1,4·1829·0,837·0,8·0,6·1,1=1131,62 р.

Полученные значения подставим в выражение (5.13), получим

Ээ=969.96–1131,62=–161,66 р.

Экономию (убыток) затрат на амортизационные отчисления от стоимости оборудования (Эам.об.) рассчитываем в результате изменения стоимости оборудования, его состава по формулам:

Эам.об.=Зам.об.б–Зам.об.р; (5.15)

Зам.об=КблНам.об; (5.16)

Кбл=Цпрmпрkт.м, (5.17)

где Зам.об.б и Зам.об.р — годовые затраты на амортизационные отчисления по базовому и разрабатываемому вариантам, р.;

Кбл — балансовая стоимость единицы оборудования, р.;

Нам.об — норма амортизационных отчислений (Нам.об=0,2);

kт.м — коэффициент учета затрат на транспортировку и монтаж оборудования (принимается 1,15),

Кбл.б.=12850000·0,837·1,15=12368767.5 р.;

Кбл.р=12075995.89·0,695·1,15=12075995,89 р.;

Зам.об.б=12368767,5·0,2=2473753,5 р.;

Зам.об.р=12075995,89·0,2=2415199,18 р.;

Эам.об=2473753.5–2415199,18=58554.32 р.

Экономию (убыток) затрат на амортизационные отчисления на ремонт и техническое обслуживание оборудования (Эрем.) рассчитываем в связи с изменением ремонтной сложности оборудования по формулам:

Эрем.=Зрем.б–Зрем.р; (5.18)

Зрем.=WmпрCРЕ, (5.19)

где Зрем.б и Зрем.р — годовые затраты на ремонт оборудрвания по базовому и разрабатываемому вариантам, р.;

CРЕ — средняя стоимость ремонтных работ и технического обслуживания на 1 РЕ (принимается 1200 р.),

Зрем.б=16·0,837·1200=160704 р.;

Зрем.р=17·0,837·1200=170748 р.;

Эрем=160704–170748=–10044.

Определим экономию эксплуатационных затрат, для этого значения рассчитанные по (5.7), (5.13),(5.15) и (5.18) подставим в выражение (5.6), получим

Эт.з.=219,03–161,66+58554,32–10044=48567.69 р.

Дополнительные капитальные затраты (ΔК) рассчитываем по формулам:

ΔК=Кр–К 'бл; ( 5.20)

Кр=Кбл.рКПП; ( 5.21)

К 'б=Кблmр.б/mр.р; ( 5.22)

где Кр — капитальные затраты по разрабатываемому варианту на Qг.з.р и К 'б — капитальные затраты по базовому варианту на Qг.з.б;

КПП — затраты на организационно-техническую подготовку производства (принимается 15 процентов от Цпр);

mр.б — расчетное количество единиц оборудования по базовому варианту, шт.,

; (5.24)

; (5.24)

шт.;

шт.;

К 'б=12368767,5·0,842/0,837=12442655 р.;

Кр=12075995,89+0,15·12545837.5=13957871,52 р.;

ΔК=12442655–13957871.52=-1515216,52 р.

Годовой экономический эффект (Эг) от внедрения в производство усовершенствованной конструкции

Эг=Эт.з.+Эв.г–ЕнΔК, (5.25)

где Ен — нормативный коэффициент эффективности (принимается 0,15),

Эг=58689.81+548700+0,15·1515216=834672.29

Годовой экономический эффект от единицы разрабатываемой конструкции (Э'г) рассчитываем по формуле:

; (5.26)

; (5.26)

р.

р.

Срок окупаемости дополнительных капитальных затрат (Ток) и коэффициента эффективности (Е) рассчитываем по формулам:

; (5.27)

; (5.27)

; (5.28)

; (5.28)

г.;

г.;

.

.

Разрабатываемая конструкция является экономически эффективной так, как выполняются условия:

Эг>0; Tок£Ток.н=6,7г.; Е³Ен=0,15, (5.29)

то есть

Эг=834672.29р³2 Tок=2,49 г.£6,7 г.; Е=0,402³0,15.

В качестве дополнительных показателей экономической эффективности рассчитываются изменения производительности труда, фондоотдачи, съема продукции с 1 м2 производственной площади, фондо- и энегровооруженности рабочих.

Рост (снижение) производительности труда (ΔПп.т.) по разрабатываемому варианту по сравнению с базовым рассчитываем по формулам:

; (5.30)

; (5.30)

, (5.31)

, (5.31)

где Qг.з.р и Qг.з.б — производительности труда по разрабатываемому и базовому вариантам, шт./чел.;

Rр.всп — численность основных производственных рабочих, работающих сдельно,

; (5.32)

; (5.32)

чел.;

чел.;

чел.

чел.

Полученные значения подставим в (5.31), получим

шт./чел.;

шт./чел.;

шт./чел.;

шт./чел.;

%.

%.

Повышение (снижение) фондоотдачи (ΔПф.о.) рассчитываем по формулам:

; (5.33)

; (5.33)

, (5.34)

, (5.34)

где Фот.р и Фот.б — фондоотдача по разрабатываемому и базовому вариантам, шт./р.;

К — капитальные затраты на годовую программу выпуска, р.

шт./р.;

шт./р.;

шт./р.;

шт./р.;

%.

%.

Повышение (снижение) фондоемкости (ΔПф.е.) рассчитываем по формулам:

; (5.35)

; (5.35)

, (5.36)

, (5.36)

где Фе.р и Фе.б — фондоемкость по разрабатываемому и базовому вариантам, р./шт.

р./шт.;

р./шт.;

р./шт.;

р./шт.;

%.

%.

Повышение (снижение) фондовооруженности труда (ΔПф.в.) рассчитываем по формулам:

; (5.37)

; (5.37)

, (5.38)

, (5.38)

где Фв.р и Фв.б — фондовооруженность по разрабатываемому и базовому вариантам, р./чел.

р./чел.;

р./чел.;

р./чел.;

р./чел.;

%.

%.

Повышение (снижение) энерговооруженности труда (ΔПэ.в.) рассчитываем по формулам:

; (5.39)

; (5.39)

, (5.40)

, (5.40)

где Эв.р и Эв.б — энерговооруженность по разрабатываемому и базовому вариантам, кВт-ч/чел.

кВт-ч/чел.;

кВт-ч/чел.;

кВт-ч/чел.;

кВт-ч/чел.;

%.

%.

Повышение (снижение) съема продукции с 1 м2 производственной площади (ΔПпл.) рассчитывам по формулам:

; (5.41)

; (5.41)

, (5.42)

, (5.42)

где Ар, Аб — съем продукции с 1 м2 производственной площади по разрабатываемому и базовому вариантам, шт./м2.

шт./м2;

шт./м2;

шт./м2;

шт./м2;

%.

%.

Результаты расчета сведены в таблице 5.5.

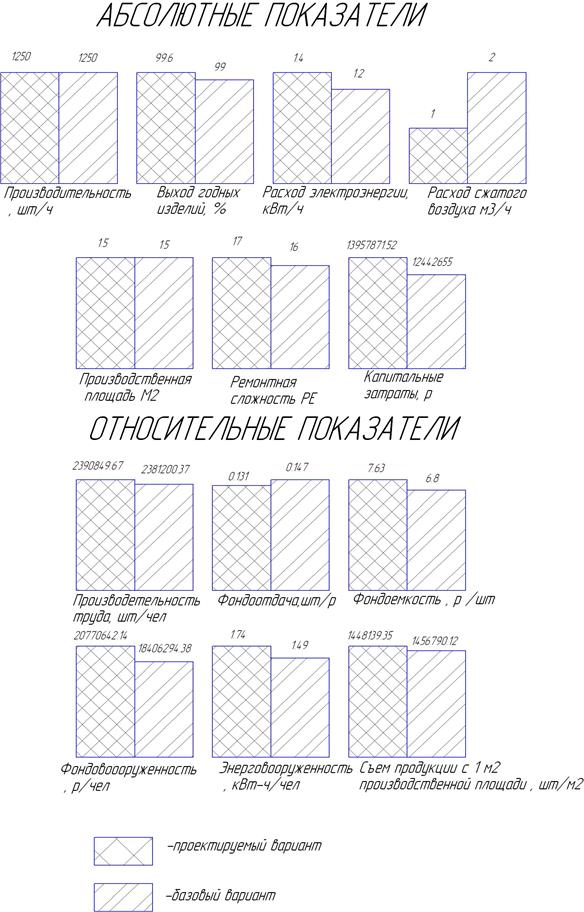

При сравнении разрабатываемого варианта конструкции с базовым, по результатам расчета видно, что произошло снижение фондоотдачи. Это говорит о значительном росте стоимости разрабатываемого варианта по сравнению с ростом его производительности относительно базового варианта. Рост стоимости, в свою очередь, объясняется усложнением конструкции и значительными затратами на организационно-техническую подготовку производства. Также о экономической целесообразности разрабатываемого варианта говорят повышения производительности труда, фондоемкости, фондовооруженности труда, съема продукции с 1 м2 производственной площади. На рисунке 5.1 представлена столбиковая

диаграмма абсолютных и относительных показателей.

Таблица 5.5 – Результаты технико-экономического обоснования целесообразности создания и внедрения в производство механического привода для вращения подложкодержателя

|

Результирующие показатели.

Годовая экономия текущих затрат, р. 4856769

Годовая экономия от выхода годных, р. 548700

Годовой экономический эффект, р. 834672,29

Срок окупаемости, г. 2,49

Рис 5.1 – Столбиковая диаграмма и результаты техникоэкономичесгого обоснования разработки установки герметизации транзисторов

| <== предыдущая лекция | | | следующая лекция ==> |

| Висновок до ІV розділу | | | Розвиток української історичної думки й наукових історичних дослідів з кінця XVIII століття й до наших днів |