Классификация текущих затрат предприятияКлассификация затрат предприятия

I. Группировка затрат по экономическим элементам. Р асходы предприятия, включаемые в себестоимость продукции (работ, услуг), группируются по следующим экономическим элементам: · материальные затраты; · расходы на оплату труда; · отчисления на социальные мероприятия; · амортизация; · прочие расходы. Эта группировка является единой для всей промышленности и используется для составления сметы затрат на производство. Анализ структуры себестоимости продукции по экономическим элементам позволяет определить характер выпускаемой продукции, т.е. определить является ли она материалоемкой, энергоемкой, трудоемкой или фондоемкой. Данная характеристика играет важнейшую роль при решении задачи рационального (оптимального) размещения производства. II. Группировка затрат по калькуляционным статьям. Ниже приведен типовой состав калькуляционных статей, в который каждое конкретное предприятие может самостоятельно вносить изменения с учетом своей специфики. 1. Сырье и материалы 2. Покупные комплектующие изделия и полуфабрикаты 3. Топливо и энергия на технологические нужды 4. Возвратные отходы (вычитаются) 5. Основная заработная плата производственных рабочих 6. Дополнительная заработная плата производственных рабочих 7. Отчисления на социальные мероприятия от основной и дополнительной заработной платы производственных рабочих 8. Расходы, связанные с подготовкой и освоением производства продукции 9. Возмещение износа специальных инструментов и приспособлений целевого назначения и другие специальные расходы 10. Расходы на содержание и эксплуатацию машин и оборудования 11. Общепроизводственные расходы 12. Потери вследствие технического неминуемого брака 13. Попутная продукция (вычитается) 14. Другие производственные расходы 15. Административные расходы 16. Расходы на сбыт Группировка затрат по статьям калькуляции учитывает назначение затрат и используется при разработке плановых и фактических калькуляций себестоимости продукции III. Группировка затрат по центрам ответственности (месту возникновения). В целях внедрения внутреннего экономического механизма предприятия и использования управленческого учета текущие затраты предприятия группируют по центрам ответственности. Последние представляют собой структурные подразделения предприятия, руководители которых несут ответственность за обоснованность и целесообразность затрат своего подразделения. Классификация затрат по центрам ответственности включает следующие группы затрат: · затраты производства,затраты цеха, участка,затраты службы IV. Группировка затрат по характеру участия в процессе производства. По данному признаку текущие затраты предприятия подразделяются на: основные накладные К основным относятся затраты, непосредственно связанные с процессом изготовления продукции (затраты на сырье, материалы, комплектующие изделия, топливо и энергию на технологические цели, основную и дополнительную заработную плату рабочих, расходы на содержание и эксплуатацию оборудования и др.). Накладные расходы включают расходы, связанные с обслуживанием и управлением производства (расходы на заработную плату руководителей, специалистов, служащих, МОП, охраны; расходы на содержание и ремонт зданий и сооружений; налоги, сборы и отчисления, включаемые в себестоимость продукции и др.).Данная классификация используется в целях планирования снижения себестоимости. Так, основным направлением ее снижения является сокращение удельных накладных расходов в расчете на единицу продукции. V. Группировка затрат по способу отнесения на себестоимость продукции. В соответствии с данным признаком текущие затраты предприятия подразделяются на: · прямые · непрямые (косвенные) Прямые затраты (Direct Costs) – это затраты, которые могут быть отнесены непосредственно к определенному виду продукции (выполняемых работ, услуг) экономически целесообразным путем. Сюда включаются прямые материальные расходы и прямые расходы на оплату труда, расходы на подготовку и освоение производства новой продукции и др. Если предприятие изготавливает один вид продукции, то все текущие расходы предприятия являются прямыми. Непрямые (косвенные) затраты (Indirect Costs) – это затраты, которые не могут быть отнесены непосредственно к определенному виду продукции (выполняемых работ, услуг) экономически целесообразным путем. Сюда включаются расходы по обслуживанию и управлению производства, которые не связаны с производством конкретных изделий. Косвенные затраты представлены такими комплексными статьями, как: расходы на содержание и эксплуатацию оборудования, общепроизводственные расходы, административные расходы и др.Данная классификация затрат имеет большую практическую значимость, так как применяется в целях составления плановых и фактических калькуляций себестоимости продукции. VI. Группировка затрат по степени влияния объема производства на уровень затрат. В зависимости от характера влияния объема производства на уровень затрат выделяют:постоянные затраты переменные затраты Постоянные затраты (Fixed Costs) – это затраты, общая величина которых не изменяется при изменении (увеличении или снижении) объема производства продукции (арендная плата, расходы на содержание и эксплуатацию зданий, заработная плата АУП и др.). При этом величина удельных постоянных расходов на единицу продукции изменяется: соответственно уменьшается при увеличении объема производства и возрастает при его снижении. На практике к постоянным затратам относят также затраты, которые незначительно изменяются с изменением объема производства продукции. Поэтому постоянные затраты часто называют условно-постоянными. Переменные затраты (Variable Costs) – это затраты, общая величина которых изменяется при изменении объема производства продукции: соответственно возрастает при увеличении объема производства и уменьшается при его снижении (затраты на сырье, материалы, комплектующие изделия, топливо и энергию на технологические цели, заработную плату производственных рабочих и др.). При этом величина удельных переменных расходов на единицу продукции остается неизменной.Переменные затраты бывают пропорциональными и непропорциональными. Зависимость изменения затрат вследствие изменения объема производства продукции характеризуется коэффициентом пропорциональности (Кп), который рассчитывается путем деления величины прироста затрат (в %) на величину прироста объема производства (в %) за определенный период. Пропорциональные затраты изменяются прямо пропорционально объемам производства продукции. Для них коэффициент пропорциональности равен единице: Кп = 1. Непропорциональные затраты подразделяются на прогрессивные и дегрессивные. Прогрессивные затраты возрастают большими темпами, нежели объем производства, для них Кп >1. Данные затраты возникают тогда, когда увеличение объема производства требует больших затрат на дополнительно изготовленную продукцию. Дегрессивные затраты возрастают меньшими темпами, чем объем производства, для них Кп < 1. На практике общую динамику переменных затрат существенно упрощают, относя всю их совокупность к пропорциональным затратам. Это значительно упрощает планирование и анализ затрат. В основу деления затрат на постоянные и переменные положено понятие релевантного диапазона, представляющего собой диапазон объемов производственной деятельности, в пределах которого сохраняются взаимосвязь между величиной затрат и объемом деятельности. Иными словами, остаются неизменными общая величина постоянных затрат и удельная величина переменных затрат на единицу продукции. За пределами релевантного диапазона переменные затраты уже не являются линейной функцией объема вследствие скидок на объем закупки материалов, сокращения удельной величины транспортных расходов и т.п. Постоянные затраты являются таковыми лишь в пределах релевантного диапазона деятельности. В частности затраты на аренду будут возрастать, если увеличение объема производства потребует дополнительной площади. Различают также и смешанные затраты, содержащие элементы как переменных, так и постоянных затрат. Типичным примером смешанных затрат является плата за телефон, которая включает постоянные затраты в виде абонентной платы и переменные затраты в виде поминутной оплаты за сверхлимитное время и междугородные разговоры. Следует отметить, что большая часть постоянных расходов является косвенными, а большая часть переменных расходов является прямыми. Однако, указанные расходы нельзя отождествлять, так как не все постоянные расходы является косвенными, а среди косвенных расходов встречаются и переменные затраты. Так, расходы на подготовку и освоение производства новой продукции, являясь постоянными затратами, относятся к прямым расходам. Расходы на двигательную энергию являются переменными затратами, однако входят в состав статьи косвенных затрат «Расходы на содержание и эксплуатацию оборудования». Выделение постоянных и переменных затрат применяется в решении целого ряда задач управления затратами на предприятии, включая: - калькулирование себестоимости продукции методом «Direct сosts»; - анализ безубыточности производства; - оптимизацию деятельности предприятия по критерию затрат (метод CVP); - в использовании механизма операционного левериджа - планирование изменения уровня затрат на 1 грн. товарной продукции за счет изменения объема производства. VII. Группировка затрат по отношению к себестоимости продукции. По признаку отношения к себестоимости продукции выделяют две группы затрат: · затраты на продукцию · затраты периода Затраты на продукцию связаны с производством продукции и поэтому они составляют производственную себестоимость продукции. Затраты периода не входят в производственную себестоимость продукции и рассматриваются как затраты того периода, в котором они были осуществлены (затраты на управление, сбыт продукции, сверхнормативные затраты).Данная классификация используется при определении финансовых результатов деятельности предприятия за определенный период. VIII. Группировка затрат по целесообразности расходования. Большой практический интерес имеет распределение затрат по критерию целесообразности их осуществления на: · продуктивные · непродуктивные Продуктивные затраты – это те затраты предприятия, которые предусмотрены применяемой технологией и организацией производства. Непродуктивные затраты – это затраты, возникающие в результате определенных недостатков в организации производства, нарушения технологии и др. Данная классификация отвечает как потребностям планирования (непродуктивные затраты не планируются) и экономического анализа, так и потребностям бухгалтерского учета, в соответствии с правилами которого непродуктивные затраты (потери) не включаются в производственную себестоимость продукции. IX. Группировка затрат по однородности (единству состава). По однородности состава все текущие затраты предприятия подразделяются на: · одноэлементные · комплексные Одноэлементные затраты состоят из одного экономического элемента затрат, т.е. они однородны по составу, имеют единое экономическое содержание (материальные затраты, затраты на оплату труда, амортизационные отчисления и др.). Комплексные затраты – разнородны по составу, включают несколько экономических элементов затрат. Данные расходы группируют в зависимости от экономического назначения в целях расчета себестоимости отдельных видов продукции по статья калькуляции (расходы на подготовку и освоение производства новой продукции, расходы на содержание и эксплуатацию оборудования, общепроизводственные затраты и др.). X. Группировка затрат по характеру влияния принимаемых решений на величину затрат. Для принятия управленческих решений необходимо выделять: · релевантные затраты · нерелевантные затраты Релевантные – это затраты, величина которых зависит от характера принимаемого решения. Величина же нерелевантных затратне зависит от характера принимаемого решения. Например, руководитель предприятия должен принять решение: выкупить складские помещения или взять их в аренду. В этом случае стоимость складских помещений и сумма арендной платы будут релевантными затратами, а размер заработной платы складского персонала – нерелевантными. XI. Группировка затрат по характеру влияния менеджера на величину затрат. Для контроля и оценки деятельности отдельных подразделений выделяют: · контролируемые затраты · неконтролируемые затраты Контролируемые затраты – это затраты, которые руководитель подразделения предприятия может непосредственно контролировать или оказывать на них значительное влияние. Соответственно неконтролируемые затраты - это затраты, которые руководитель подразделения предприятия не может контролировать или оказывать на них влияние. Практическое разделение затрат на контролируемые и неконтролируемые зависит от сферы полномочий руководителя. Так, для мастера производственного участка заработная плата рабочих участка является контролируемыми затратами, а величина амортизационных отчислений оборудования – неконтролируемыми.

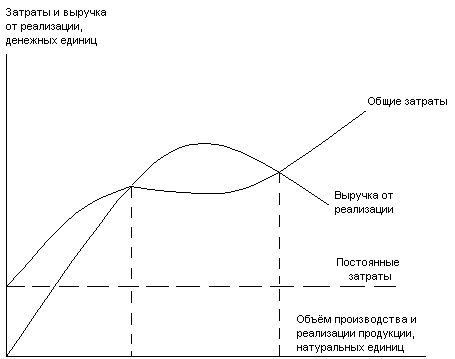

Управление затратами и результатами – составная часть финансового менеджмента, которая в ряде случаев рассматривается как самостоятельная теоретическая и практическая область знаний со своей концептуальной базой. Основные концепции управления затратами: 1. Затратообразующих факторов, в основе – функциональные (операционные) и структурные затрато-образующие факторы. Функциональные (операционные) факторы связаны со способностью компании успешно функционировать, использовать все виды внутрифирменных ресурсов (мощностей) и эффективностью их использования, а также вовлеченностью рабочей силы в процесс постоянного усовершенствования. Структурные факторы – масштаб деятельности и объем инвестиций, горизонтальная и вертикальная интеграция и т. п. 2. Добавленной стоимости. В рамках данной концепции составляющие затрат рассматриваются на всех стадиях добавления стоимости, начиная с закупок сырья и материалов и заканчивая реализацией собственной продукции, работ и услуг. Ключевой момент такого подхода – максимизация разницы (добавленной стоимости) между закупками и реализацией. Следовательно, из сферы внимания аналитиков выпадает большая часть материальных затрат, что немаловажно для материалоемких отраслей. 3. Цепочки ценностей. Исходит из необходимости выхода за пределы фирмы для эффективного управления затратами и переносит акцент в анализе затрат на процессы, происходящие за пределами фирмы. Управление затратами на основе добавленной стоимости, с одной стороны, начинается слишком поздно и не позволяет использовать в своих интересах связи с поставщиками, так как многие управленческие решения могут быть сведены на нет из-за их несогласованности с цепочкой ценностей поставщиков. С другой стороны, заканчивается слишком рано и упускает все возможности использования связей с клиентами, так как для успешного позиционирования на рынке необходимо учитывать не только собственные затраты, но и затраты потребителя после покупки товаров или получения услуги. 4. Альтернативности затрат, или затрат упущенных возможностей. Основывается на том, что любое финансовое решение принимается в результате сравнения альтернативных затрат и практическая реализация всякого управленческого решения в этом случае связана с отказом от какого-то альтернативного варианта. 5. Транзакционных издержек. Концептуальным зерном здесь считается тот факт, что в любой экономике есть два вида издержек: производственные(операционные) и транзакционные. Последние включают издержки сбора и переработки информации, проведения переговоров и принятия решений, контроля за соблюдением контрактов и принуждения к их выполнению. 6. АВС. В основе концепции АВС не столько рутинное бухгалтерское формирование затрат, сколько экономический расчет реальной себестоимости товаров, работ, услуг, не требующий обязательного отражения данных в рамках главной книги. Наиболее эффективно концепция АВС реализуется в тех случаях, когда из накладных расходов выделяются затраты стратегического характера (исследования и разработки, маркетинг и распространение) и затраты рассматриваются в полном объеме в самом широком смысле слова независимо от того, насколько точно они оценены в производственном сегменте текущей (сегодняшней) цепочки ценностей. 23)Анализ безубыточности. Анализ безубыточности предприятия Как известно, существует две модели анализа безубыточности: экономическая и бухгалтерская. Рассмотрим их подробнее Экономическая модель анализа безубыточности Экономическая модель поведения затрат, объёма производства и прибыли представлена на рисунке №1. Диаграмма безубыточности по экономической модели

Рисунок 1. Диаграмма безубыточности по экономической модели В соответствии с данной моделью предприятие может наращивать объемы продаж только путём уменьшения цены реализации единицы продукции, в результате чего линия выручки от реализации, возрастающая вначале, постепенно замедляет подъём, а затем опускается вниз. Это связано с тем, что в определённый момент положительный эффект от увеличения объёма продаж оказывается ниже отрицательного влияния снижения цен. Как видно из вышеприведенного рисунка, линия выручки от реализации пересекает линию общих затрат в двух точках. Это означает, что в экономической модели безубыточности существует два уровня выпуска и реализации продукции, при которых общие затраты равны выручке от реализации, то есть две точки безубыточности. На поведение совокупных затрат в этой модели наиболее сильное влияние оказывают переменные издержки, изменяющиеся в соответствии с известным эффектом масштаба. Бухгалтерская модель анализа безубыточности При построении бухгалтерской модели делается допущение о неизменности переменных издержек и цены реализации единицы продукции, в результате чего зависимость выручки от реализации и общих затрат от изменения объёма производства и реализации имеет линейный характер. Диаграмма безубыточности по бухгалтерской модели отражена на рисунке №2. Диаграмма безубыточности по бухгалтерской модели

Рисунок 2. Диаграмма безубыточности по бухгалтерской модели Из рисунка №2 видно, что в бухгалтерской модели, в отличии от экономической, одна, а не две точки безубыточности. Поэтому с увеличением объёма производства, зона прибыли расширяется и наиболее прибыльным становится производство при максимальной загрузке производственных мощностей. При анализе безубыточности по бухгалтерской модели используется не только графический, но и математический подход к отражению и обработке исходной информации о затратах и результатах деятельности предприятия. В соответствии с данной моделью математическая зависимость между прибылью, объёмом производства и затратами имеет следующий вид: PR = pq - c - vq (1) где PR - прибыль от реализации продукции, денежных единиц; p - цена реализации единицы продукции, денежных единиц; q - количество проданных единиц продукции, натуральных единиц; c - совокупные постоянные затраты, денежных единиц; v - переменные затраты на единицу продукции, денежных единиц. На основе формулы (1) легко проводится решение основных задач анализа безубыточности: определение точки безубыточности; определение объёмов производства для получения целевой прибыли; определение цены в анализе безубыточности. Точка безубыточности – это такой объём продаж продукции, при реализации которого выручка от продаж покрывает совокупные затраты. В этой точке выручка не позволяет компании получить прибыль, однако убытки тоже отсутствуют. В соответствии с чем согласно выражению (1) формула для определения точки безубыточности (Qk) примет следующий вид: Qk = c / (p - v) (2) Анализ безубыточности позволяет определить количество единиц продукции Qпл, которое необходимо произвести и реализовать для получения запланированной прибыли PRпл. Исходя из формулы (1) искомый объём продукции (Qпл) рассчитывается как: Qпл = (PRпл + c) / (p - v) (3) С помощью анализа безубыточности можно также принимать и ценовые решения. На основе формулы (1) (учитывая, что в точке безубыточности PR=0) минимально допустимая цена за единицу продукции, обеспечивающая покрытие совокупных затрат, будет определяться следующим образом: Рmin = (c + v q) / q (4) Формула (4) служит отправной для расчёта цены, которую требуется установить для получения запланированного размера прибыли (Pпл): Pпл = (c + v q + PRпл) / q (5) Следует отметить, что математический аппарат для проведения анализа безубыточности разработан лишь применительно к бухгалтерской модели, на основе которой и ведутся все практические расчёты. Вместе с тем допущения, положенные в основу данной модели могут искажать достоверность результатов проводимого анализа. К числу наиболее существенных в бухгалтерской модели относится предположение о неизменности цены реализации единицы продукции. С точки зрения адекватности действительности такое допущение не всегда приемлемо для предприятий. Для автоматизации расчётов по формулам удобно воспользоваться программой электронных таблиц. Для этих целей может подойти, в частности, Excel. Дивидендная политика: понятие; основные теории дивидендной политики. Виды дивидендной политики фирмы. Виды дивидендных выплат. Факторы, влияющие на дивидендную политику. Порядок выплаты дивидендов Дивиденд - любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации. К дивидендам могут относиться любые доходы, получаемые из источников за пределами Российской Федерации, относящиеся к дивидендам в соответствии с законодательствами иностранных государств. Не могут признаваться дивидендами:1) выплаты при ликвидации организации акционеру (участнику) этой организации в денежной или натуральной форме, не превышающие взноса этого акционера (участника) в уставный (складочный) капитал организации; 2) выплаты акционерам (участникам) организации в виде передачи акций этой же организации в собственность; 3) выплаты некоммерческой организации на осуществление ее основной уставной деятельности (не связанной с предпринимательской деятельностью), произведенные хозяйственными обществами, уставный капитал которых состоит полностью из вкладов этой некоммерческой организации. На размер дивиденда оказывают влияние следующие факторы: 1) сумма полученной прибыли; 2) возможность направления на выплату дивидендов полученной прибыли с учетом других затрат из прибыли; 3) доля привилегированных акций в общем их количестве и объявленного по ним уровня дивидендов; 4) величина уставного капитала и общего количества акций, выпущенных в обращение. В соответствии с законодательством дивиденды по обыкновенным и привилегированным акциям выплачиваются из чистой прибыли общества. При определении размера чистой прибыли обществу следует исходит из того, что размер чистой прибыли для целей определения размера дивидендов не должен отличаться от размера чистой прибыли для целей бухгалтерского учета, поскольку в ином случае размер дивидендов будет рассчитываться исходя из завышенной или заниженной суммы, что означает существенное ущемление интересов акционеров. Чистая прибыль на выплату дивидендов по обыкновенным акциям определяется по формуле: Чп.д. = {Чп х Дч.п. / 100) - (Кп.а. х Д/ 100),где Чп.д. - чистая прибыль на выплату дивидендов Q по обыкновенным акциям; ZI. Чп. - чистая прибыль предприятия; ^* Дч.п. - доля чистой прибыли, направляемая на выплату дивидендов (в соответствии с уставом); Кп.а. - номинальная стоимость количества привилегированных акций; Дп. - уровень дивидендов по привилегированным акциям (в процентах к номиналу). Уровень дивидендов по акциям определяется по формуле: До. = Чп.д. х где//о. - уровень дивидендов по обыкновеннымакциям; Чп.д. - чистая прибыль на выплату дивидендовпо акциям; Ка, - номинальная стоимость количества всехакций в обращении; Кп.а. - номинальная стоимость количества всех привилегированных акций. Виды дивидендной политики фирмы, факторы, влияющие на дивидендную политику. (ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ДИВИДЕНДНУЮ ПОЛИТИКУ ПРЕДПРИЯТИЯ) Прежде чем определить дивидендную политику, любая фирма должна рассчитать возможность выплаты дивидендов, которая определяется по формуле: Дивидендное покрытие простых акцийи облигаций = (чистая прибыль – дивидендыпо привилегированным акциям) / дивидендыпо простым акциям и облигациям. На дивидендную политику оказывают влияние:

|