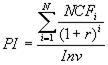

Показатели эффективности использования оборотных средствЭффективность использования оборотных средств оценивается с помощью показателей оборачиваемости (см. п.69), а также применяются: Коэффициент загрузки оборотных средств – характеризует величину оборотных средств, приходящихся на один рубль реализованной продукции: Кз = ОА / В, где ОА – среднегодовая стоимость оборотных активов, В – выручка от реализации продукции Рентабельность оборотных средств рассчитывается как отношение прибыли (валовой или чистой) к среднегодовой стоимости оборотных средств: Кобс = ЧП / ОА где ЧП – чистая (валовая) прибыль; ОА – среднегодовая стоимость оборотных средств, определяемая как: (ОАнг + ОАкг)/2 (сумма стоимости оборотных средств на начало и конец года деленная на два). 72. Расчет показателя доходности вложения денежных средств. Инвестиционный индекс доходности Так что же такое индекс доходности? Это показатель окупаемости инвестиционного проекта, его рентабельности. Для того чтобы правильно распорядиться инвестициями и свести риски к минимуму нужно знать порядок расчета индекса доходности. Индексом доходности pi является соотношением общих дисконтированных доходов и суммы первоначальных инвестиций. Формула индекса: PI = PV / I где PV - дисконтированный доход, Чтобы проект был признан потенциально эффективным, значение PI должно быть больше единицы. Данная формула применима лишь на начальной стадии проекта. Существует более точная формула определения прибыльности уже существующего предприятия:

где NCFi - чистый денежный поток для периода i,

Эта формула позволит просчитать уровень доходности, как на начальном этапе, так и выяснить подтвердились ли данные более раннего прогнозирования. Определение индекса рентабельности дает более точные данные по сравнению с показателем чистого дисконтированного дохода. Это применимо в тех случаях, когда перед инвестором стоит выбор из нескольких объектов для вложений. Именно PI покажет уровень прибыльности каждого из возможных, позволив принять правильное решение. Расчет по данной формуле имеет один недостаток. Даже в том случае, когда PI > 1 риски все-таки есть. Формула не учитывает потерянное время на осуществление проекта. Изменение ставки рефинансирования ЦБ может увеличить стоимость капитала, что приведет к отрицательному дисконтированию. Дисконтированный индекс доходности Под дисконтированным доходом понимают чистую текущую стоимость. Дисконтированный индекс можно определить как представление об окупаемости инвестиционного проекта и равен сумме всех инвестиционных потоков проекта деленных на дисконтированный инвестиционный расход.

Формула дисконтированного индекса доходности DPI - индекс доходности дисконтированных затрат; Чем больше дисконтированный индекс доходности (ДИД) dp1, тем эффективнее проект. Но также как и PI он должен быть больше единицы. Недостатком этой формулы, который обязательно надо учесть при ее использовании, является то, что нельзя сравнить денежные потоки разных периодов. То есть расчеты будут недостаточно объективны и содержать погрешности. Расчет показателей PI и DPI чрезвычайно полезны для инвесторов и экономистов, помогая им обезопасить свои вложения. Однако используя эти формулы, не стоит забывать о небольших погрешностях в вычисления, связанных с внешними факторами. Использование дополнительных инструментов изучения инвестиционного климата добавит вам спокойствия и уверенности в принятии решения. Инвестируйте осмысленно и тогда ваш капитал будет работать на вас. 73. Корпоративное налоговое планирование: расчет величины налога на добавленную стоимость к уплате. По НДС в настоящее время действуют три ставки 10%, 18% и 0 %. Ставка 0% применяется, в частности, при реализации: товаров на экспорт за пределы таможенной территории Российской Федерации; работ (услуг), непосредственно связанных с производством и реализацией экспортируемых товаров; работ (услуг), непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию Российской Федерации товаров, помещенных под таможенный режим транзита через указанную территорию; услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации. Ставка 10% устанавливается при реализации: продовольственных товаров по перечню, установленному ст. 164 НК РФ; товаров для детей, предусмотренных установленным перечнем; периодических печатных изданий, за исключением периодических печатных изданий рекламного или эротического характера; учебной и научной книжной продукции; медицинских товаров отечественного и зарубежного производства: лекарственных средств, включая лекарственные субстанции, в том числе внутриаптечного изготовления; изделий медицинского назначения. При реализации остальных товаров (работ, услуг) взимается ставка 18%. Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете - как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз. Налоговая база рассчитывается как разница между рыночными ценами реализованных товаров (работ, услуг) и суммой установленных налоговых льгот и вычетов. 74. Корпоративное налоговое планирование: расчет величины налога на прибыль к уплате. Основная ставка налога на прибыль, в соответствии со ст. 284 НК РФ, равна 20 %. Сумма налога в размере 2 % подлежит перечислению в федеральный бюджет РФ, а 18 % подлежит перечислению в региональный бюджет. Для некоторых видов деятельности ставка налога на прибыль, который подлежит зачислению в бюджеты субъектов РФ, специальными законами этих субъектов может быть понижена, но она не может быть ниже 13,5 %. Особый порядок предусмотрен и для налогообложения налогом на прибыль дивидендов. В соответствии со ст. 247 НК РФ, объектом налогообложения является прибыль, которую получил налогоплательщик. Под прибылью следует понимать разницу между полученными в отчетном периоде доходами и произведенными в этом же отчетном периоде расходами. Прибыль, которая подлежит обложению налогом, определяется с начала года нарастающим итогом. Налоговый период делится на четыре отчетных периода: первый квартал, полугодие, девять месяцев календарного года и год. 75. Корпоративное налоговое планирование: расчет величины налога на имущество к уплате. Объектом налогообложения налогом на имущество согласно статье 374 НК РФ признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета. Следует обратить внимание на то, что земельные участки, водные объекты и другие природные ресурсы не облагаются налогом на имущество, хотя и учитываются в составе основных средств. Налоговая база для целей налогообложения налогом на имущество определяется по данным бухгалтерского учета. Размер предельной налоговой ставки может составлять до 2,2% налоговой базы. Положения п.1 ст.382 НК РФ корреспондируют раскрытым правилам общей части налогового права и предписывают исчислять сумму налога на имущество организаций по итогам налогового периода путем умножения налоговой ставки, действующей на территории соответствующего субъекта РФ, на величину налоговой базы.

|