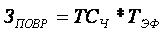

Формы и системы оплаты трудаСвязь оплаты труда работников с результатами их труда обеспечивается с помощью форм и систем заработной платы. Формы и системы заработной платы — это механизм установления размера заработка в зависимости от количественного результата и качества труда (т.е. его сложности, интенсивности, условий). В тарифной системе существуют две формы заработной платы: сдельная и повременная. В химической и нефтехимической промышленности, в атомной промышленности и энергетике основной формой заработной платы является повременная, поскольку в этих отраслях режим труда в значительной степени регламентируется режимом работы оборудования (преобладают аппаратурные производства), а объектом оплаты труда является время и качество работы. Повременной называется такая форма оплаты труда, при которой з/п работникам начисляется по установленной тарифной ставке или окладу за фактически отработанное на производстве время. Повременная форма оплаты труда обычно применяется в следующих случаях: · если рабочий не может оказывать непосредственного влияния на увеличение выпуска продукции, который определяется, прежде всего, производительностью оборудования; · если отсутствуют количественные показатели выработки, необходимые для установления сдельной расценки; · при условии правильного применения норм труда. Для повременной формы оплаты труда характерны две основные системы оплаты труда: простая повременная и повременно-премиальная. При простой повременной системе заработок работника за определенный отрезок времени определяется:

где ТСч – часовая (дневная) тарифная ставка рабочего соответствующего разряда, руб. ТЭФ – фактически отработанное работником на производстве время в часах или в днях (за месяц). Для создания материальной заинтересованности у рабочих применяется повременно-премиальная система. Она включает премирование за выполнение и перевыполнение различных показателей.

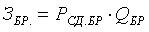

Пример. Рабочий, имеющий часовую тарифную ставку 53 руб., отработал полный месяц и еще два праздничных дня (оплачиваются в двойном размере). Размер начисленной премии — 35% тарифного заработка. В мае два праздничных и шесть выходных дней. Продолжительность рабочего дня 8 ч. Определим общую заработную плату рабочего: 1. Тарифный заработок за отработанное время: 53*(31 - 6)*8 = 10600 руб. 2. Премия: 9328 * 0,35 = 3710руб. 3. Доплата за работу в праздничные дни: 53*2*2*8 = 1696 руб. 4. Общий заработок: 10600 + 3710 + 1696 = 16 006 руб. При сдельной форме оплаты труда заработок работникам начисляется по заранее установленным расценкам за каждую единицу выполненной работы или изготовленной продукции. Сдельная форма оплаты труда стимулирует прежде всего улучшение объемных, количественных показателей работы. Поэтому она применяется на участках производства с преобладанием ручного или машинно-ручного труда: именно в этих условиях возможно учесть количество и качество произведенной продукции, обеспечить увеличение объема производства и обоснованность устанавливаемых норм труда. Сдельная форма оплаты труда подразделяется на системы по способам: · Определения сдельной расценки (прямые, косвенные, прогрессивные, аккордные, подрядные); · Расчетов с работниками (индивидуальная или коллективная); · Материального поощрения (с премиальными выплатами или без них). Эти способы используются одновременно. При прямой индивидуальной сдельной системе з/п заработок рабочего определяется:

Рсд i – сдельная расценка на i -й вид продукции или работы, руб. Q – количество изготовленных изделий i -го вида, нат. ед. Сдельная расценка за единицу выполненной работы или изготовленной продукции определяется:

Нвр и Нвыр – соответственно нормы времени на обработку одного изделия и выработки за определенный промежуток времени. При сдельно-премиальной системе рабочему - сдельщику или бригаде рабочих кроме заработка выплачивается премия за выполнение и перевыполнение установленных количественных показателей, предусмотренных установленным положением о премировании. Пример. Рабочий IV разряда цеха по приготовлению агломератной массы производства гальванических элементов выработал за месяц (22 рабочие смены) 38 т массы. Сменная норма выработки – 1650 кг массы, дневная тарифная ставка – 760 руб. За хорошие показатели рабочий был премирован в размере 25% тарифного заработка. Рассчитать месячный заработок рабочего.

Косвенно-сдельная форма оплаты труда применяется для оплаты труда вспомогательных рабочих, непосредственно занятых обслуживанием основных рабочих. При этом заработок зависит не от личной выработки, а от результатов труда обслуживаемых ими основных рабочих. Косвенная сдельная система оплаты труда применяется для оплаты труда рабочих, непосредственно не занятых выпуском продукции, но от успешной работы которых зависит увеличение выработки рабочих участка или цеха (она применяется обычно для вспомогательных рабочих). Общий заработок рассчитывается либо путем умножения косвенной сдельной расценки на фактический выпуск продукции обслуживаемых рабочих, либо умножением ставки вспомогательного рабочего на средний процент выполнения норм обслуживаемых рабочих-сдельщиков. Расценка определяется как частное от деления тарифной ставки рабочего, оплачиваемого поданной системе, на суммарную норму выработки обслуживаемых производственных рабочих с учетом количества обслуживаемых объектов. Пример. Вспомогательный рабочий, тарифная станка которого раина 400 руб., обслуживает два объекта: бригаду основных рабочих, имеющих сменное производственное задание 100 кг продукции, и бригаду, сменное производственное задание которой составляет 50 кг продукции. В течение месяца 1 -я бригада выпустила 3,2 т продукции, 2-я бригада — 1,5 т. Определите заработную плату вспомогательного рабочего. Сдельные косвенные расценки по: 1-му объекту 400: (2 ∙ 100) = = 2 руб.; 2-му объекту — 400: (2 ∙ 50) = 4 руб. Заработная плата за месяц: 2 ∙ 3200 + 4 ∙ 1500 = 12 400 руб. При сдельно-прогрессивной системе оплата труда предусматривает дополнительное поощрение рабочих-сдельщиков за выработанную продукцию сверх установленной исходной нормы. Заработная плата по этой системе выплачивается рабочему за выполнение установленной исходной нормы выработки по прямым расценкам, а за продукцию, выработанную сверх нормы — по повышенным расценкам. Пример. Рабочий изготовил 120 деталей, отработав 22 смены по 8 ч каждая. Сдельная расценка за единицу продукции при 100% выполнении плана 98,37 руб.; за детали, изготовленные сверх нормы, оплата производится по расценкам, увеличенным в 1,8 раза. Норма затрат труда на деталь — 2 чел.-ч. Определим заработок рабочего: 1. По плану 22 ∙ 8:2 = 88 деталей; сверх плана 120 — 88 = 32 детали. 2. Заработная плата 88 ∙ 98,37 + 32 ∙ 98,37 ∙ 1,8= 14 322 руб. 67 коп. При аккордной системе оплаты труда расценка устанавливается на весь объем работы, а не на отдельную операцию. Средства, предусмотренные на оплату труда, выплачиваются после завершения всего комплекса работ независимо от сроков их выполнения. Размер аккордной оплаты определяется на основе действующих норм времени (выработки) и расценок, а при их отсутствии — на основе норм и расценок на аналогичные работы. Обычно при аккордной оплате рабочие премируются за сокращение сроков выполнения заданий, что усиливает стимулирующую роль такой оплаты в росте производительности труда. Аккордная оплата применяется в исключительных случаях. Например, выполнение срочных работ, ликвидация аварий. Разновидностью аккордной системы является коллективная (бригадная) сдельная оплата труда, которая предусматривает начисление заработка по результатам труда сразу всему коллективу с последующим распределением его между членами (по отработанному времени и квалификации; коэффициентам трудового участия (КТУ) и проч.). При коллективной (бригадной) сдельной системе заработок рабочих определяется аналогичным образом с использованием бригадной сдельной расценки и общего объема изготовленной продукции бригадой в целом:

где, Рсд.бр. – сдельная бригадная расценка; Q бр. – объем продукции, работ, произведенных бригадой.

Распределение фактического коллективного заработка между членами бригады должно обеспечивать однонаправленность коллективной и личной заинтересованности в достижении высоких конечных результатов работы бригады. Общий бригадный сдельный заработок может распределяться между членами бригады в соответствии с квалификацией каждого ее члена и фактически отработанным временем. Однако такой порядок распределения общебригадного заработка недостаточно учитывает реальный вклад каждого члена бригады в общие результаты работы. Для стимулирования производительности труда конкретного члена бригады распределение общебригадного фонда оплаты труда производят с применением коэффициента трудового участия (КТУ), учитывающего индивидуальный вклад каждого. Коэффициент трудового участия представляет собой обобщенную оценку труда конкретного работника в достижении конечных результатов бригады по положениям, действующим на предприятии, по оценке собрания (совета) бригады или бригадира. Пример: Бригада рабочих, состоящая из 4-ех человек, изготавливает стыковочную резину. Определить з/пл бригады и каждого ее члена разными методами используя данные таблицы.

Бригада оплачивается по бригадному сдельному заработку. Часовая норма выработки – 180 кг. За месяц бригада выработала 55 т. стыковочной резины.

Так как КТУ носит субъективный характер, распределение полного заработка в соответствии с ним необъективно. В связи с чем, каждому работнику необходимо выплатить часть заработка независимо от КТУ, в размере тарифного повременного заработка. Распределению подлежит только приработок бригады, который определяется разностью фактического заработка и тарифного повременного заработка всей бригады.

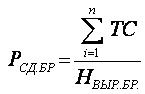

Планирование фонда оплаты труда Важным этапом в организации стимулирования труда является формирование фонда оплаты труда, который, как правило, состоит из постоянной (фонда заработной платы) и переменой части (фонда материального поощрения, образуемого из прибыли фирмы). Плановая величина расходов на оплату труда, или фонд заработной платы (ФЗП), может определяться различными способами: укрупненно или дифференцированно. Укрупненно плановый фонд заработной платы (ФЗПпл) можно рассчитать четырьмя способами. 1. На основе норматива заработной платы на единицу продукции (работ) (Нз пл): ФЗПпл = Впл ∙ Нз.пл где Впп — планируемый объем продукции в натуральном (стоимостном) выражении. 2. На основе индексов изменений средней заработной платы, объемов производства и производительности труда: ФЗПпл = ФЗПбаз (I о.п. : I пр.тр ∙ I ср.з.пл ) где ФЗПбаз — базовая величина фонда оплаты труда в предыдущем (отчетном) году; I о.п., I пр.тр, I ср.з.пл — индексы изменений соответственно средней заработной платы, объемов производства и производительности труда в планируемом периоде. 3. На основе норматива прироста фонда заработной платы за каждый процент прироста объема продукции: ФЗПпл = ФЗПбаз + ФЗПбаз (Нзар ∙ К): 100, где К — прирост объема продукции; Нзар — норматив прироста заработной платы за каждый процент прироста объема продукции. 4. Исходя из численности работающих (Чсп) и их годовой заработной платы с доплатами и начислениями (ЗПгод): ФЗПт = Чсп ∙ ЗПгод. При этом методе фонд заработной платы может быть рассчитан как в целом по предприятию, так и по категориям и отдельным группам работников. Дифференцированный (детальный) расчет планового фонда заработной платы производится раздельно по категориям промышленно-производственного персонала по цехам (подразделениям), в целом по фирме и включает расчеты тарифного, часового, дневного, месячного (годового) ФЗП. Формируя фонд заработной платы на предприятии, необходимо учитывать интересы как работодателя, так и наемных работников. С точки зрения персонала предприятия ФЗП является источником их личных доходов, и работники, естественно, заинтересованы в его росте. С точки зрения работодателя, фонд заработной платы представляет собой издержки на персонал, которые он заинтересован минимизировать. Следовательно, интересы работодателя и наемного персонала будут согласованы, если затраты на оплату труда в расчете на единицу продукции (работы, услуги) будут снижаться, а индивидуальная заработная плата работников будет расти. Это необходимо учитывать при формировании и расходовании фонда оплаты труда. Сейчас предприятие самостоятельно определяет размеры фонда заработной платы, порядок его расчета, формы и системы оплаты труда персонала, все виды дополнительных выплат. Принципиальным моментом при этом является правильный учет затрат на оплату труда, относимых на себестоимость продукции и на фонд потребления, образуемый в том числе из чистой прибыли.

|

- сумма часовых ставок всей бригады; Нвыб бр - установленная бригаде норма выработки.

- сумма часовых ставок всей бригады; Нвыб бр - установленная бригаде норма выработки.