Середня сума капіталу, що надається в позикуВ ринковій економіці суть показника рівня процента тлумачиться, як кількісна характеристика плати за кредит, яка показує міру реалізації власності у формі отриманого доходу від її реалізації. Норма процента - динамічна величина, що залежить насамперед від середньої в даній країні норми прибутку як міри прибутковості капітальних вкладень у виробництво. Дж.Кейнс суть процента розглядав як «плату за розставання з ліквідністю» і відносив до дії загального психологічного закону, за яким люди віддають перевагу грошам як найліквіднішій формі багатства. Величина позичкового процента, за Кейнсом, залежить від двох факторів: 1) прямо пропорційна перевагам ліквідності; 2) обернено пропорційна кількості грошей, що перебувають в обігу. Реальна динаміка норми позичкового процента визначається дією ринкового механізму і, насамперед, законами попиту і пропозиції кредитних ресурсів та державним грошово-кредитним регулюванням економіки. Як правило, середня норма процента не перевищує норми прибутку. Зокрема, середня норма прибутку становить максимальну межу норми прибутку. Мінімальної межі норми процента не визначають. Водночас її розмір має покривати витрати кредитора, пов´язані з даною кредитною операцією, і приносити йому хоча б мінімальний дохід. Якби мінімальна межа норми процента становила «0», то кредитні операції втратили б свій економічний сенс. Загалом, розмір процентної стави за кредит на макроекономічному рівні залежить:

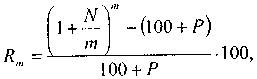

Вказані чинники важливо враховувати на макро- і мікроекономічному рівні. Розмір процентної ставки на макроекономічному рівні залежить від попиту і пропозиції, які склалися на кредитному ринку, стабільності монетарного ринку в країні, рівня облікової ставки національного банку. Як правило, комерційні банки за основу позичкового процента беруть облікову ставку національного банку з додачею маржі. Маржа (від франц. marge - край) - різниця між процентною ставкою за наданий банком кредит і ставкою, яку сплачує банк за куплені ресурси. Її розмір, як правило, не регламентується, але в певних ситуаціях НБУ може це робити, особливо коли кредити комерційними банками надаються за рахунок куплених ресурсів у національному банку. На розмір процентної ставки на мікроекономічному рівні впливають: мета використання кредитних ресурсів, розмір кредиту, термін його використання та ступінь ризику. Як правило, кредитна ставка за надання кредиту на поточне фінансування виробничих потреб - найнижча і визначається короткостроковим її використанням, а найдорожчою стає процентна ставка, що надається торгово-посередницьким фірмам, операції яких носять спекулятивний характер з підвищеним ризиком. Розмір ставки користування дрібними кредитами вища, ніж за користування великими кредитами, бо останні потребують відносно менших витрат банків і надаються надійним позичальникам. Залежність величини позичкового процента від терміну використання позичкових ресурсів позичальником залежить не тільки від величини ризику неповернення, а й від вірогідності знецінення позичених коштів унаслідок інфляції. Розрізняють переважно два види норми процента за кредит: 1) ринкову, котра складається під дією кон´юнктури монетарного ринку; 2) середнюнормупроцента, що складається на монетарному ринку за певний період. Застосовуються процентні ставки фіксовані(постійні), які протягом певного періоду не змінюються, і плаваючі(змінні). Плаваючі процентні ставки набувають все більшого використання, особливо за середньострокові і довгострокові кредити. За цими кредитами розмір ставки на весь строк не фіксується, а переглядається через узгодження строків з урахуванням зміни кон´юнктури грошового ринку, інфляції тощо. Час, впродовж якого процентна ставка залишається незмінною, називають процентнимперіодом. Проблема захисту позичкового капіталу особливо актуальна в періоди економічної нестабільності й інфляції, коли реальна кредитна сума, що надавалася в кредит, може виявитися значно меншою від тієї, що була на момент кредитування. Ось чому потрібно відслідковувати номінальну і реальну процентні ставки. Номінальнапроцентнаставка - це ціна грошової позики, що визначається як відношення річного доходу, отриманого на позичковий капітал, до суми позики без урахування зміни рівня цін під тиском інфляційного процесу. Реальнаставкапроцента визначається шляхом порівняння між собою товарних еквівалентів з урахуванням інфляційного впливу. Розраховується вона за формулою: R = [(N-P):(100 + P)]×100, де R - реальна процентна ставка; N - номінальна процентна ставка; Р - річне зростання цін. Якщо процентна ставка за кредит нараховується частіше, ніж за рік, то річна процентна ставка обчислюється за формулою:

де т - кількість разів нарахування процентів протягом року. Отже, розмір номінальної процентної ставки відображає фактичну величину процентної ставки, що визначається на базі номінальної ставки за мінусом індексу інфляції. Здатність кредитних інструментів виконувати функції засобів обігу і платежу так поширилась, що нині дозволяє називати їх кредитними грошима. Студенти мають засвоїти специфіку механізму функціонування видів кредитних знарядь векселів, банкнот і чеків та оволодіти особливостями їх розвитку в Україні. Важливо оволодіти позичковим процентом як знаряддям плати за кредит, його джерелами, навчитися розрізняти види процентних ставок і зрозуміти механізми дії тих факторів, які впливають на зміну ринкових ставок процента, навчитися розраховувати норму процента, ознайомитися з методикою нарахування процентів за кредитами:

де H - норма позичкового процента; Д - дохід, отриманий на позичений капітал; К- сума наданого кредиту. Депозитна ставка на основі простих процентів розраховується так:

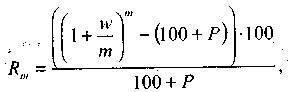

де К - розмір плати за користування коштами; С - сума депозиту чи кредиту; Т - термін користування грошима (у днях); П - процентна ставка. Дана формула ефективно використовується для обрахунків короткострокового депозиту. Для нарахування заощаджувальних вкладів довготермінового зберігання вживається формула: FV = P (1+ R)n де FV -розмір плати за користування коштами; Р - сума наданих коштів; R - процентна ставка; n - кількість періодів. Простий процент нараховується за початковим вкладом у кінці одного банківського терміну. Його обчислення виконується на основі такої формули: Q1 = P0·n·R, де Р0 - початкова сума вкладу; n - кількість нарахувань у роках; R - ставка процента (десятковий дріб). Приміром, якщо на депозит банку покладено суму в 10 000 грн. на 2 роки за ставки процента у 20% річних, то після завершення строкової угоди власникові буде нараховано за простим процентом: Q1 = 10 000 ·0,2·2 = 4000 грн А загальна сума складе 14 000 грн. Складні проценти нараховуються з урахуванням нарощення суми у попередньому періоді. Для цього використовується така формула: Q1 = P0·(1+ R)n За формулою складних процентів депозиторові банк нараховує наступну суму: Q1 =10000 · (1+0,2)2 = 14 400 грн Студентам важливо з´ясувати суть основної ставки процента, за якою комерційні банки надають кредити своїм найкредитоздатнішим клієнтам, ставки процента плаваючої за середніми і довготерміновими кредитами, розмір якої періодично переглядається з узгодженням її між кредитором і позичальником, а ризик перекладається на одержувача кредиту. Слід звернути увагу на номінальну ставку процента, яка не враховує інфляційного впливу, і реальну ставку процента, що визначається шляхом порівняння товарних еквівалентів у різних інфляційних періодах. Ставка процента реальна (R) розраховується за формулою: R = (N-P):(100 + P)100, де N- номінальна річна процентна ставка, %; Р- річне зростання цін, %. Якщо проценти нараховуються частіше, ніж раз на рік, то ставка процента реальна (Rm) обчислюється за формулою:

де т- кількість разів нарахування процентів протягом року.

|