Виды конверсионных операций

Кассовые (наличные) сделки - сделки с немедленной поставкой валюты либо с поставкой валюты на срок не более 2-х рабочих дней. Сделки «Today» - операции, при которых дата валютирования (дата перечисления средств) совпадает с датой заключения сделки (от англ. today — сегодня). Сделки «Tomorrow» - операции, при которых дата валютирования отстоит от даты заключения сделки на один рабочий день (от англ. tomorrow — завтра). Сделки «Спот» - операции, при которых дата валютирования отстоит от даты заключения сделки на два рабочих дня (Tom-Next (от англ. next — следующий) или Spot в узком смысле слова). Срочные сделки – сделки с поставкой валюты на срок свыше 2-х рабочих дней до 5 лет. Первая срочная сделка была заключена в Японии в 1730 году на рисовой бирже и называлась «заблаговременная контрактация». В России интерес к заключению срочных сделок особенно активно возрос в начале XXI века. Форвардные сделки - срочный контракт на покупку - продажу валютных средств, который должен быть исполнен на конкретную дату в будущем (от 3 рабочих дней от даты заключения до 5 лет) с уплатой форвардной маржи в виде премии или дисконта. (делятся на «сделка аутрайт» и «сделка СВОП»). Форвардные сделки (outright) - единичная конверсионная операция с датой валютирования, отличной от даты спот Сделка «swap» - операция, сочетающая куплю (продажу) валюты на условиях наличной сделки спот с одновременной продажей (покупкой) той же валюты на срок по курсу форвард. В настоящее время также используется разновидность валютныхСВОПов, которые включают: ü первоначальный обмен номинальных сумм двух валют по обменной ставке СПОТ; ü обратный обмен номинальной стоимости суммы в срок и по первоначальному курсу; ü участники валютногоСВОПа соглашаются обмениваться одинаковой суммой двух разных валют на определённое время. Данные сделки как правило совершаются с целью регулирования открытой валютной позиции банков.

Поскольку форвардные операции совершаются на внебиржевом сегменте валютного рынка, обязательства контрагентов по ним ничем не обеспечены. Так как между заключением сделки и ее исполнением проходит длительное время, за этот период может существенно измениться финансовое положение участников рынка. Риск невыполнения обязательств сделки по форвардной операции гораздо больше, чем по сделкам спот. Более того, на внебиржевом рынке отсутствуют эффективные механизмы гарантирования исполнения сделки. Если к моменту исполнения сделки курс валюты существенно изменился, для одного из участников сделки уплата неустойки за неисполнение контракта может оказаться более выгодной, чем исполнение сделки. Помимо конверсионных существуют также срочные биржевые операции, чаще называемые деривативами. В общей структуре инструментов валютного рынка их можно выделить следующим образом.

Дериватив (производный финансовый инструмент) – финансовый инструмент, цели и условия которого базируются на соответствующих параметрах другого финансового инструмента, который будет являться базовым. Обычно целью покупки дериватива является не получение конкретного актива, а получение дохода от изменения его цены. Производные финансовые инструменты используются в основном на биржевом рынке, чему способствует продуманный механизм исполнения сделок: в расчётную палату биржи вносятся резервные депозиты для выполнения обязательств в случае некредитоспособности контрагентов. Рассмотрим производные инструменты валютного рынка, наиболее часто применяемые на практике при проведении торгов на валютных биржах. Валютные фьючерсы. Впервые фьючерсные валютные контракты были введены в обращение подразделением денежного рынка Чикагской биржи в 1972 г. Фьючерсные валютные операции основаны на использовании сложного механизма заключения и исполнения сделок, гарантирующего исполнение обязательств контрагентами и обеспечивающего высокую ликвидность фьючерсных контрактов. ** Обязательно предусматривается наличие денежных средств на корреспондентских счетах · Участники срочного биржевого валютного рынка, желающие совершить фьючерсную операцию, уведомляют об этом расчетную палату биржи, на которой ведутся торги. · После этого заключаются две независимые фьючерсные сделки: между РПБ и покупателем (на продажу валюты покупателю) и между РПБ и продавцом (на покупку валюты у продавца). · Для гарантирования исполнения обязательств по сделкам, заключенным с РПБ, участники рынка при заключении фьючерсной сделки обязаны внести в РПБ резервный депозит в объеме, составляющем определенную долю от суммы сделки, зависящую от срока сделки и неустойчивости курса валюты. В том случае, если участник рынка окажется некредитоспособен, его обязательства выполняются за счет средств, внесенных на резервный депозит Фьючерсные операции во многих случаях являются беспоставочными - предполагается, что между участниками производятся только денежные расчёты в сумме разницы между ценой контракта и ценой актива на дату исполнения контракта. В момент истечения срока исполнения фьючерсного контракта стороны не осуществляют физической поставки друг другу соответствующей валюты. Сторона сделки, которая понесла убытки при исполнении фьючерсного контракта, обязана перечислить другой стороне сделки сумму этих убытков.

Опцион. В соответствии с условиями опционного контракта один из участников опционной операции (покупатель опциона) имеет право совершить валютную конверсионную операцию на заранее определенных условиях (сумма, курс, срок) или отказаться от ее совершения. Второй участник сделки (продавец опциона) обязан совершить сделку, если этого потребует покупатель опциона. В зависимости от обязательств продавца опциона перед покупателем: · CALL (на покупку) сделка, в результате которой покупатель опциона приобретает право купить валюту в заранее определенное время по заранее определенной цене · PUT (на продажу) сделка, в результате которой покупатель опциона приобретает право продать валюту в заранее определенное время по заранее определенной цене Опционные операции могут быть как поставочными, так и беспоставочными. Как правило, на биржевом рынке опционов преобладают беспоставочные контракты, а на внебиржевом — поставочные. Ø Расчетный (беспоставочный) опцион не заканчивается поставкой базового актива. Ø Поставочный опцион заканчивается поставкой базового актива и полной оплатой на условиях сделки (договора). Основные понятия: Базовая валюта – валюта, в которой выражена сумма опциона и за единицу которой устанавливается курс другой валюты, участвующей в сделке. Страйк – курс покупки базовой валюты, согласованный сторонами при заключении сделки. Премия – сумма валюты, уплачиваемая покупателем опциона продавцу опциона за покупку опциона. Фиксинг – курс базовой валюты к сопряженной валюте по состоянию на оговоренный сторонами при заключении сделки момент времени, используемый в дату истечения опциона покупателем опциона для принятия решения о его исполнении.

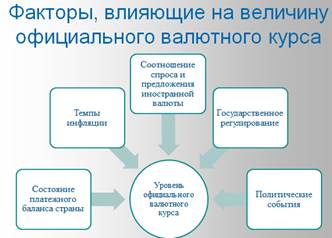

5 ПРЕЗЕНТАЦИЯ 1. Валютная позиция: понятие, виды Валютная позиция – позиция валютного риска, который может возникнуть вследствие резкого изменения валютных курсов. Валютная позиция банка определяется соотношением активов и пассивов, выраженных в одной и той же иностранной валюте. Валютная позиция определяется отдельно по каждой иностранной валюте, в которой выражены активы или пассивы. Количество валютных позиций равна количеству валют, входящих в состав мультивалютного портфеля банка. Активы в иностранной валюте определяются как остатки средств в иностранной валюте, формирующих активы банка с учетом внебалансовых требований по незавершенными операциями. Пассивы в иностранной валюте определяются как остатки средств в иностранной валюте, которые формируют пассивы банка с учетом внебалансовых обязательств по незавершенными операциями. Требования включают сумму активов, номинированных в данной валюте: наличные, лоро-счета, кредиты, инвестиции. Обязательства представляют собой сумму всех обязательств в данной валюте: депозиты, счета клиентов, ностро-счета, полученные займы. Валютная позиция называется открытой, если активы в иностранной валюте не сбалансированы по суммам и срокам с пассивами в той же иностранной валюте. Существует два вида открытой позиции: длинная и короткая открытая валютная позиция. • Актив > Пассив – открытая длинная валютная позиция; • Актив < Пассив – открытая короткая валютная позиция. Если активы в иностранной валюте сбалансированы с пассивами в иностранной валюте (Актив = Пассив), то такая позиция называется закрытой валютной позицией, или позицией сведения или соответствия. Разница между суммой активов и пассивов в иностранной валюте называется экспозицией по данной валюте. Экспозиция определяет размер валютного позиционного риска, которому подвергается банк в результате несбалансированности валютной позиции. Чем больше размер экспозиции, тем больший валютный риск существует у данного участника рынка, и наоборот. В случаях, когда все активы и пассивы в иностранной валюте сбалансированы по суммам и срокам, т.е. валютная позиция закрыта, валютный риск почти отсутствует. Это объясняется тем, что изменение курса одной валюты относительно другой (базовой) в одинаковой степени скажется как на стоимости активов в отдельной иностранной валюте, так и на стоимости пассивов в отдельной иностранной валюте. Это не повлечет за собой ни потерь, ни доходов вследствие изменения валютного курса. Сбалансированность активов и пассивов в иностранной валюте, как по суммам, так и по срокам, является одним из методов управления валютным риском. Теоретически возможность согласовать поступления и платежи в иностранной валюте существует, но в реальной жизни достичь такого соответствия трудно. Особенно это касается банков, поскольку они оперируют различными иностранными валютами, а также потому, что валютная позиция банков существенно зависит от объема выполняемых операций. Имея ту или иную валютную позицию, можно получить прибыль или убытки в результате изменения валютного курса. Основное правило таково: Размер прибыли и убытков зависит от размера экспозиции и изменений в валютных курсах. Оставляя валютную позицию открытой, участники рынка могут "играть" на валютных курсах и получать прибыль, которая имеет спекулятивный характер. Но такие доходы сопровождаются повышенным уровнем валютного риска. Чем больше риск берет на себя участник, тем больше прибыль он может получить от "игры" на валютных курсах. Но при неблагоприятных изменениях на валютном рынке потери из-за валютного риска также будут значительными. Ограничение уровня валютного риска означает уменьшение возможностей получения как прибыли, так и убытков. Участники валютного рынка сами должны определить тот уровень валютного риска, который они согласны принять с целью получения прибыли. Но для тех участников, финансовое состояние которых затрагивает интересы значительной части населения и влияет на состояние общества в целом, уровень позиционного валютного риска может регулироваться централизованно установлением нормативов и определенных требований. К этой категории относятся банки. К операциям, влияющим на изменения открытой валютной позиции, относятся - операции по покупке и продаже иностранной валюты с немедленным переводом средств (не позднее второго рабочего банковского дня от даты сделки), а также переводом их на срок (свыше двух рабочих банковских дней от даты сделки), включая операции с наличной иностранной валютой; - начисление и получение доходов в иностранной валюте; - начисление и оплата расходов в иностранной валюте; - операции по производным финансовым инструментам, связанным с иностранной валютой (валютные деривативы: форвардные, фьючерсные, опционные и свопные контракты), по которым возникают требования и обязательства в иностранной валюте вне зависимости от способа и формы проведения расчетов по таким сделкам; - иные операции в иностранной валюте (активы, купленные за иностранную валюту, продажа собственных акций за иностранную валюту и прочие сделки с валютными ценностями, если по условиям этих сделок в том или ином виде предусматривается обмен (конверсия) иностранных валют).

|