Учет основных средств и нематериальных активов

Учет основных средств ведется на субсчетах счета 01 «Основные средства» по первоначальной стоимости. Сумма износа учитываетсяна счете 020 «Износ основных средств». Для учета нематериальных активов используется субсчет 019.1. Аналитический учет по счету 01 ведется в разрезе объектов ОС и НМА, МОЛ и бюджетной аналитики (кроме статей ЭКР), по счету 020 - в разрезе объектов ОС и НМА и бюджетной аналитики (кроме статей ЭКР).

16.1 Справочник «Основные средства и нематериальные активы»

Все объекты ОС и НМА заносятся в справочник «Основные средства и нематериальные активы». Для каждого объекта ОС и НМА создается отдельный элемент справочника. Исключением могут являться только такие ОС, которые поступают в организацию одновременно, за счет одного и того же источника и числятся на одном МОЛ. При передаче на другое МОЛ одного из таких объектов нужно заводить новую карточку. Длина кода элементов справочника задается в константе «Длина кода в справочнике ОС». По умолчанию длина кода равна 8. Первые три цифры кода – это код субсчета. Если в карточке нового элемента в поле «Код» набрать первые символы (например, «013») и нажать клавишу ENTER, то программа сама предложит следующий по порядку код. Удобно для каждого субсчета создавать отдельные группы. Карточка основного средства (т.е. элемент справочника ОС) содержит все сведения об объекте ОС, которые распределены по закладкам.

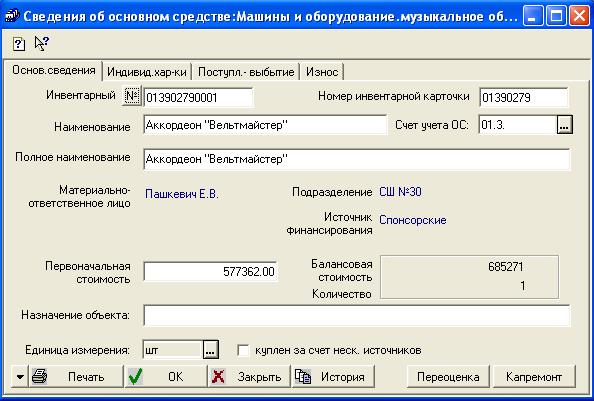

Рис.16.1 Элемент справочника «Основные средства»

На закладке «Основные сведения» следует обратить внимание на реквизиты «Первоначальная стоимость» и «Балансовая стоимость». Здесь имеется в виду, что первоначальная стоимость – это стоимость покупки основного средства, балансовая же стоимость – это сумма, числящаяся на счете учета объекта ОС. В данном случае – сальдо счета 013. Она изменяется при переоценке и модернизации. Материально-ответственное лицо, подразделение и источник финансирования заполняются в момент поступления ОС в организацию. Эти реквизиты являются периодическим, они могут изменяться при перемещении ОС. По кнопке «Печать» распечатывается «Инвентарная карточка учета объекта основных средств» формы ОС-6. По кнопке «История» вызывается форма просмотра периодических реквизитов. По кнопке «Переоценка» открывается окно с данными о последней проведенной переоценке, где также есть кнопка «История», чтобы увидеть переоценку за другие периоды. Кнопка «Капремонт» позволяет вывести сведения о проведенном капремонте, ремонте и модернизации объекта. На закладке «Индивидуальные характеристики» размещены данные о заводе-изготовителе, заводском номере, краткая характеристика и другие сведения, характеризующие объект. Также на этой закладке находится кнопка «Драгметаллы» для вызова подчиненного справочника «Наличие и содержание драгметаллов в ОС». И кнопка «Автотранспорт» для вызова подчиненного справочника «Характеристики автотранспорта». Работа с этими справочниками будет рассмотрена в разделах «Учет драгметаллов» и «Учет путевых листов». На закладке «Поступление-выбытие» находятся даты и документы поступления, даты ввода в эксплуатацию, перемещения и выбытия ОС.

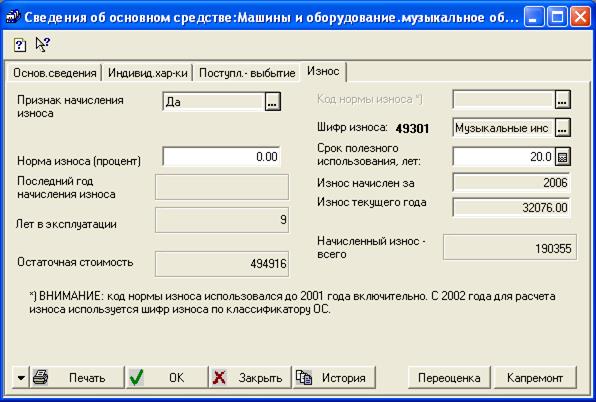

Рис.16.2 Элемент справочника «Основные средства», закладка «Износ»

На закладке «Износ» - все, что касается начисления износа ОС. Чтобы программа начисляла износ нужно: · «Признак начисления износа» установить в «Да»; · выбрать «Шифр износа»; · задать срок полезного использования в годах. Все остальные реквизиты на этой закладке заполняются документом «Начисление износа ОС» или рассчитываются по сальдо счетов 01 и 02 по данному объекту.

16.2 Журнал «ОС и НМА»

Журнал «ОС и НМА» вызывается через меню «Журналы-Материальная группа». Ему принадлежат документы: · Ввод начальных остатков по ОС и НМА · Покупка ОС и НМА · Безвозмездное получение ОС и НМА · Перемещение ОС и НМА · Списание ОС и НМА · Списание (прочее) ОС · Безвозмездная передача ОС и НМА · Модернизация/Капремонт ОС · Начисление износа ОС · Ввод коэффициентов переоценки · Переоценка ОС индексным методом · Переоценка ОС методом прямого пересчета.

Непосредственно из журнала можно вызвать отчет «Ведомости по ОС» и сформировать типовые унифицированные формы по ОС и НМА: №№ОС-1, ОС-1а, ОС-2, ОС-3, ОС-4, ОС-4б, НА-1, НА-2.

16.3 Документ «Ввод начальных остатков по ОС и НМА»

Документ предназначен для ввода остатков по счетам 010-019 и 020 при начале работы в конфигурации. Для каждого счета учета ОС и МОЛ создается отдельный документ. В шапке документа выбирается счет учета ОС, подразделение, параграф и МОЛ. В табличной части указывается источник финансирования, объект ОС и НМА, его количество, первоначальная стоимость и износ, другие данные для заполнения карточки ОС.

Проводки документа: · Счет 01 – Счет 00 и Счет 00 – Счет 250 на первоначальную стоимость · Счет 00 – Счет 020 и Счет 250 – Счет 00 на сумму износа · В элементах справочника «Основные средства» реквизиты «Счет учета», «МОЛ», «Подразделение», «Источник», «Дата поступления», «Дата передачи в эксплуатацию», «Номер документа поступления», «Признак начисления износа», «Шифр износа», «Срок службы» заполняются данными из документа.

16.4 Документ «Покупка по ОС и НМА»

Документ предназначен для отражения операций по покупке ОС и НМА. Соответствует накладной поставщика. На закладке «Шапка» задается счет учета и аналитика поставщика, счет списания расходов по приобретению ОС. Из списка «Вид поступление» выбирается значение, которое не влияет на проводки документа и нужно для заполнения отчетности. Если расчет с поставщиком ведется в валюте, то нужно выбрать валюту. На закладке «Учет НДС» при необходимости выделения НДС поставщика нужно установить флажок «Выделить НДС», указать счет учета НДС (175.11) и его аналитику (как у поставщика, проставляется автоматически). На закладке «Таблица» размещена табличная часть, куда заносятся счет учета ОС, объект ОС, МОЛ, количество, сумма покупки с выделением НДС, износ (если куплено ОС б/у), другие данные для переноса в карточку ОС. Бюджетная аналитика в строке таблицы может быть нужна не только для счета учета ОС, но и для счета расчетов с поставщиком и для счета расхода (если указано, что бюджетная аналитика по ним берется из таблицы). Если ОС сразу же вводится в эксплуатацию, то в колонке «Ввод в эксплуатацию» нужно поставить «Да». Тогда в карточке ОС дата ввода в эксплуатацию установится равной дате документа. Одно основное средство может быть закуплено за счет нескольких источников. Такие ОС дополнительно учитываются на вспомогательных счетах группы О 1 (здесь «О» - это не цифра 0, а буква О). По счетам 01 по-прежнему будет отражен только один источник. По счетам О 1 количественный учет не ведется. В документе на закладке «Шапка» нужно установить флажок «куплен за счет нескольких источников». В таблице появится колонка «Счет затрат». ОС нужно вводить несколькими строками – по числу источников. В каждой строке нужно ставить свой источник и указывать счет списания затрат. В первой строке выбирается основной источник, по которому ОС будет учитываться по счету 01, и ставится количество. В других строках количество должно быть равно 0. Информация о том, за счет каких источников, было куплено основное средство, отражается в элементе справочника ОС в поле «Источник финансирования» и в карточке формы ОС-6. Также в оборотно-сальдовой ведомости или других отчетах по счету О 1 можно посмотреть остатки и обороты ОС в разрезе источников (учет только по сумме, без количества).

Проводки документа: · Счет ОС – Счет поставщика на сумму без НДС · Счет 250 – Счет 020 на сумму износа · Счет расхода – Счет 250 на сумму без НДС · Счет НДС – Счет поставщика на сумму НДС · Если покупка за счет нескольких источников

|