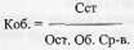

Тема: Оборотные производственные фонды и оборотные средства.План занятий: 1. Опрос 2. Лекция 60 минут 2.1. Понятие оборотных производственных фондов и оборотных средств 2.2. Состав, структура оборотных средств 2.3. Эффективность использования оборотных средств 2.4. Показатели оборачиваемости 3. Закрепление, задание на дом 5-7 минут 1. Оборотные фонды - это часть производственных фондов, которая Кроме оборотных фондов предприятия имеют также фонды обращения. Они состоят из денежных средств, находящиеся на расчетном счете предприятия в банке; готовой продукции предназначенной к реализации; товаров отгруженных и находящихся в пути не оплаченных покупателем. Совокупность средств вложенных в оборотные фонды и фонды обращения, называют оборотными средствами. Оборотные средства, находящиеся в постоянном движении, совершают кругооборот, который можно выразить следующим образом: Д-ПТ-П-ГП-Д, где: Д-деньги; Пт - производительность труда; П - производство; ГП - готовая продукция. 2. Состав оборотных средств это совокупность всех элементов В составе производственных запасов выделяют следующие группы материальных ценностей: сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части, малоценные и быстроизнашивающиеся предметы. В оборотных средствах НПП сырье занимает 11-12%. Основные материалы - это материалы, вместе с сырьем образующие основу производимой продукции (например, кордовая нить, металл для основы в РТИ) - 5%. Покупные полуфабрикаты предприятие получает в порядке кооперации -2%. К вспомогательным материалам относят материалы, которые не образуют главного создания готовой продукции (ингредиенты, реагенты). В связи с важностью для н/х топливо выделено в особую группу. Тара занимает в оборотных средствах 1-1,5%. Зап.части =16%. Малоценные и быстроизнашивающиеся предметы (инструмент, спец. одежда, спец. обувь, хозяйственный инвентарь и др.) - 7%. К средствам в сфере производства относятся средства, вложенные в незавершенное производство, полуфабрикаты собственного изготовления и расходы будущих периодов. Незавершенное производство - незаконченная продукция Полуфабрикаты собственного изготовления - полуфабрикаты (незаконченная продукция, переданная из цеха в цех). Расходы будущих периодов - затраты произведенные в текущем периоде, но на себестоимость будут отнесены в будущем периоде (подготовка и освоение новых видов продукции). Средства, обслуживающие сферу обращения составляют - 24% всех оборотных средств находящихся непосредственно в распоряжении НПП. В эту группу входят: готовая продукция, средства в расчетах и денежные средства, товары отгруженные. Оборотные средства делятся на: нормируемые и ненормируемые. К нормируемым оборотным средствам относятся оборотные средства, находящиеся в сфере производства и готовая продукция, к ненормируемым относят денежные средства, средства в расчетах, товары отгруженные. По источникам финансирования различают собственные и заемные оборотные средства. Собственные оборотные средства - это средства, закрепленные за предприятием, в минимальном размере обеспечивающие бесперебойный процесс производства. Размер собственных оборотных средств указан в уставном фонде предприятия (сюда включают уст. пассивы, задолженность по заработной плате, задолженность по взносам на социальное страхование). 3. Показатели оборачиваемости оборотных средств. Оборачиваемость оборотных средств - это скорость движения этих средств в процессе воспроизводства. Оборачиваемость оборотных средств в определенной мере характеризует результаты производственно-финансовой деятельности предприятия. Оборачиваемость оборотных средств определяется коэффициентом оборачиваемости, продолжительностью одного оборота в днях. Коэффициент оборачиваемости оборотных средств показывает, сколько оборотов сделали оборотные средства предприятия за год, месяц, квартал. Он представляет собой отношение реализованной продукции к среднему остатку оборотных средств:

Улучшение использования оборотных средств заключается в ускорении их оборачиваемости. В результате чего можно высвободить часть оборотных средств из оборота ускорения оборачиваемости оборотных средств зависит от увеличения выпуска продукции за единицу времени и времени реализации продукции (пояснить на примере).

|

Продолжительность одного оборота средств в днях определяется делением числа дней на соответствующий период (год, квартал, месяц) ни число оборотов (коэффициент оборачиваемости).

Продолжительность одного оборота средств в днях определяется делением числа дней на соответствующий период (год, квартал, месяц) ни число оборотов (коэффициент оборачиваемости). Пути улучшения использования оборотных средств.

Пути улучшения использования оборотных средств.