Принятие управленческих решений на основе маржинального анализа

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: «затраты — объем производства (реализации) продукции — прибыль» — и прогнозировании критической и оптимальной величины каждого из этих показателей при заданном значении других. Маржинальный анализ является эффективным инструментом в операционном менеджменте. Он позволяет выбрать более оптимальный вариант управленческих решений при наличии альтернатив. Со второй половины XIX в. возникла новая школа — маржинализм. В настоящее время вся экономическая наука западных стран строится на критических величинах объемов продаж, себестоимости, прибыли, цены, постоянных затрат и их оптимизации. Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу. Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать объем реализации продукции, который дает одинаковую прибыль по различным вариантам управленческих решений (различным вариантам оборудования, технологии, цен, структуры производства и т.д.). В основу этой методики положено деление операционных затрат на переменные и постоянные. Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.). Постоянные затраты не зависят от динамики объема производства и продажи продукции. Это амортизация, арендная плата, заработная плата обслуживающего персонала на почасовой оплате, расходы, связанные с управлением и организацией производства и т.д. Предприятию более выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении максимума объема производства продукции на имеющихся производственных мощностях. Если при спаде производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, что приводит к росту себестоимости продукции и уменьшению суммы прибыли. Проведение маржинального анализа требует соблюдения ряда условий: · необходимость деления затрат на две части — переменные и постоянные — по отношению к динамике объема производства продукции; · переменные затраты изменяются пропорционально объему производства (реализации) продукции; · постоянные затраты не изменяются в пределах релевантного (значимого) объема производства (реализации) продукции, который установлен исходя из его производственной мощности и спроса на продукцию; · тождество производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются; · использования категории маржинальной прибыли (маржи покрытия). Маржа покрытия (маржинальная прибыль) — разность между выручкой от реализации продукции, товаров и услуг и переменными затратами, приходящимися на реализованную продукцию: · удельная маржинальная прибыль (на единицу продукции):

· маржинальная прибыль на весь объем продаж i-го вида продукции:

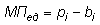

· маржинальная прибыль в целом по предприятию:

где МП — сумма маржи покрытия; р — цена единицы продукции; b — переменные затраты на единицу продукции (усеченная себестоимость); VPП — физический объем реализованной продукции; Удi — удельные веса отдельных видов продукции в общем объеме продаж. С ее помощью можно точнее ранжировать отдельные виды продукции и отдельные сегменты предприятия по уровню их доходности. Она служит основой для определения безубыточного объема продаж по каждому виду продукции и в целом по предприятию, а также для обоснования оптимального варианта различного рода управленческих решений. Сравнение маржинальной прибыли с суммой постоянных расходов организации отражает финансовый результат от операционной (текущей) деятельности. Структура бухгалтерского отчета («Отчет о прибылях и убытках», форма № 2) в настоящее время является в большой степени информационноемкой для целей маржинального анализа (табл. 4.1). Таблица 4.1 Формирование маржинального дохода на основании бухгалтерского отчета

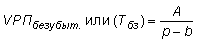

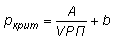

В процессе проведения маржинального анализа на первом этапе определяют точку безубыточности. Безубыточность (точка безубыточности) в натуральном выражении — VРПбезубыт. или Тбз, точка безубыточности в стоимостном выражении — Вбз — такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Выручка покрывает только затраты, финансовый результат при этом равен нулю. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Для нахождения точки безубыточности существуют балансовый метод и графический метод. Балансовый метод исходит из следующей зависимости:

где А — сумма постоянных расходов. Так, если в точке безубыточности прибыль равняется нулю, то формула примет вид:

Каждая проданная единица продукции обеспечивает получение определенного удельного маржинального дохода УдМП:

Удельный маржинальный доход в первую очередь идет на покрытие постоянных расходов, а затем на формирование прибыли. Поэтому для достижения безубыточности необходимо реализовать такое количество единиц продукции (товаров, работ, услуг), которое обеспечит сумму удельных маржинальных доходов равных величине постоянных расходов. Точка безубыточности (VРПбезубыт. или Тбз) для одного вида продукции в натуральном выражении определяется:

Точка безубыточности (Вбз) в стоимостном выражении:

Точка безубыточности (VРПбезубыт. или Тбз в %) в процентах к фактическому объему:

Нередко ставится задача определения необходимого объема производства и реализации продукции в натуральном выражении для достижения необходимого уровня прибыли:

и объема производства и реализации продукции в стоимостном выражении для достижения необходимого уровня прибыли:

Графический метод дает визуальное представление о том, как будут изменяться издержки и прибыль для всех возможных в действительности объемов производства (выполнения работ, оказания услуг), а также какие объемы необходимы для достижения безубыточности продаж и заданной величины прибыли. Построение графика безубыточности осуществляется в последовательности (рис. 4.1).

· По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали — себестоимость проданной продукции и прибыль. · Линии постоянных расходов показываются параллельно горизонтальной оси, так как нет никакой зависимости между ними и объемом продаж. · По мере роста количества продаж линия продаж направляется вправо вверх. · Линия совокупных издержек начинается на оси ординат, соответствует величине постоянных расходов, так как если нет переменных издержек, то и нет продаж. · Пересечение линии продаж и совокупных издержек показывает точку безубыточности. В процессе проведения маржинального анализа на втором этапе определяют зону безопасности (запас финансовой прочности), критический уровень постоянных затрат, критический уровень переменных затрат, и др. Зона безопасности показывает, насколько можно сократить объем продаж без риска получения убытков. Зона безопасности — это разность между фактическим и безубыточным объемом продаж. Зона безопасности в натуральном выражении:

Зона безопасности (запас финансовой прочности) в стоимостном выражении:

Зона безопасности в процентах:

Критический уровень постоянных затрат:

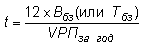

Окупаемость постоянных затрат (t):

Критический уровень переменных затрат на единицу продукции:

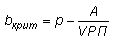

Критический уровень цены при заданном объеме реализации и уровне постоянных и переменных затрат:

На третьем этапе маржинального анализа рассматриваются соотношения между издержками, доходами и прибылью, без учета вышеперечисленных ограничений (допущений). На рис. 4.2 отражена модель взаимосвязей между издержками, доходами и прибылью.

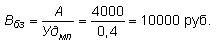

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер. Рассмотрим основы маржинального анализа на примере (табл. 4.2). Таблица 4.2 Данные для маржинального анализа

С использованием исходных данных определим точку безубыточности в натуральном и стоимостном выражении и в процентах:

Далее определим зону безопасности в натуральном и стоимостном выражении и в процентах:

Определим, сколько предприятию потребуется производить и реализовывать продукции в натуральном и стоимостном выражении, чтобы получить планируемую прибыль:

Вывод. В нашем примере точка безубыточности расположена на уровне 50% возможного объема реализации продукции, т.е. это составит 500 единиц продукции или 10000 руб. Если пакет заказов на изделия предприятия больше 50% от его производственной мощности, то будет прибыль. Если же пакет заказов будет менее 50% от фактической производственной мощности, то предприятие будет убыточным и обанкротится. После достижения точки безубыточности каждая последующая произведенная единица продукции будет приносить предприятию прибыль: ставка маржинальной прибыли (СМП) = 8 руб. Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 изделий, то зона безопасности (запас финансовой прочности) составит 50%, т.е. в пределах 500 шт. или 10000 руб. предприятие может сократить объем продаж без риска получения убытков. Для достижения фактически имеющейся суммы прибыли (4000 руб.) предприятию необходимо производить 1000 шт., а для достижения суммы прибыли в 4400 руб. предприятию необходимо производить 1050 шт., т.е. на 50 единиц продукции больше.

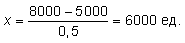

Обоснование управленческого решения при выборе варианта системы машин и оборудования Одним из направлений поиска резервов сокращения затрат на производство продукции и увеличения прибыли является выбор оптимального варианта системы машин и оборудования. Допустим, что выполнить какую-либо операцию или процесс можно, применив один из трех вариантов оборудования (табл. 4.3). Таблица 4.3 Исходные данные

По данным примера определим, при каком объеме производства выгоднее применять тот или иной вариант оборудования. Для этого найдем объем производства продукции, при котором затраты по двум вариантам оборудования будут одинаковыми, для этого затраты по одному из них приравнивают к затратам по другому. Для первого и второго вариантов машины:

Аналогично рассчитывается объем производства для второго и третьего вариантов машины:

Следовательно, при годовом объеме производства до 3000 ед. выгоднее использовать первый вариант оборудования, от 3000 до 6000 ед. — второй, а свыше 6000 ед. — более целесообразным является третий вариант.

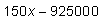

4.3. Обоснование управленческого решения при выборе: собственное производство или закупка изделий со стороны Собственное производство и поставки со стороны являются альтернативными формами получения предприятием необходимых продуктов и услуг. Оптимизация выбора между собственным производством и приобретением комплектующих деталей, запасных частей, полуфабрикатов, услуг и т.п. содействует минимизации затрат и увеличению прибыли. Рассмотрим методику обоснования управленческого решения на примере. Для ремонта техники требуются соответствующие детали. Если их изготовлять собственными силами, то постоянные затраты на содержание оборудования составят 200 тыс. руб. в год, а переменные расходы на единицу продукции — 100 руб. Готовые детали в неограниченном количестве можно приобрести по 150 руб. за единицу. Какое решение более выгодно? Для этого необходимо приравнять затраты по обоим вариантам. Стоимость приобретенных деталей можно выразить следующим образом:

где b — цена одной детали; х — требуемое количество деталей в год. Себестоимость производства деталей будет включать постоянные и переменные затраты:

Определим, при какой потребности в деталях стоимость их приобретения и производства совпадет:

Расчеты показывают, что при годовой потребности в 4000 ед. расходы на закупку деталей совпадут с себестоимостью их производства. При потребности свыше 4000 ед. в год более экономным является собственное производство, а при меньшей потребности для предприятия более выгодно их покупать. Аналогичным образом можно обосновать выгодность создания собственного парка грузовых автомобилей, создания собственной ремонтной, строительной базы, собственных маркетинговых исследований рынка, создания собственных программных продуктов и т.д.

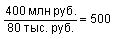

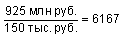

Обоснование управленческого решения при выборе варианта технологии производства Важным источником сокращения затрат и увеличения суммы прибыли является выбор из нескольких альтернативных оптимального варианта технологии производства. Рассмотрим методику обоснования управленческого решения на примере. Вариант технологии производства А. Компания приобретает детали, производит сборку готовых изделий, а затем их продает. Затраты при этом составляют: · постоянные — 400 млн руб. в год; · переменные — 170 тыс. руб. на единицу продукции. Вариант технологии производства В. Компания покупает дополнительно оборудование, которое позволяет выполнить некоторые технологические операции в собственных помещениях. При этом затраты составят: постоянные — 925 млн руб., переменные — 100 тыс. руб. на единицу продукции. Максимально возможная производственная мощность по двум вариантам — 10000 изделий в год. Цена реализации одного изделия — 250 тыс. руб. Как видно, вариант А имеет более высокие переменные, но более низкие постоянные затраты. Более высокие постоянные затраты по варианту В включают дополнительные суммы амортизации нового оборудования и помещений, а также расходы на выплату процентов по облигациям, которые были выпущены для мобилизации средств на закупку оборудования. Расчетный объем производства не дан. Максимальный спрос ограничен производственной мощностью 10000 ед. Поэтому мы можем определить по каждому варианту максимальную прибыль и порог рентабельности (табл. 4.4). Таблица 4.4 Исходные данные по вариантам А и В

Вариант В обеспечивает более высокую прибыль. Однако при первом варианте технологии порог рентабельности более низкий, а это значит, что при росте спроса прибыль будет получена быстрее. Кроме того, при малых объемах спроса вариант А дает более высокую прибыль или меньшие убытки. Если вариант А более доходный при малых объемах реализации, а вариант В — при больших объемах, то должна быть какая-то точка пересечения, в которой оба варианта имеют одинаковую суммарную прибыль при одинаковом общем объеме реализации продукции. Для этого допустим, что объем реализации, при котором оба варианта дают одинаковую прибыль, равен х единицам. Сумма операционной прибыли есть суммарная маржинальная прибыль минус постоянные затраты, а суммарную маржинальную прибыль можно представить в виде ставки маржинальной прибыли на единицу продукции, умноженной на x единиц:

Отсюда прибыль равна: · по варианту А: · по варианту В: С учетом того, что при объеме реализации х единиц прибыль одинаковая, получим:

Таблица 4.5 Сводные данные по результатам анализа

Таким образом, вариант А является более выгодным до 7500 ед. Если же ожидается, что спрос превысит 7500 ед., то более выгодным будет вариант В. Поэтому нужно изучить и оценить спрос на этот вид продукции (табл. 4.5).

|

;

; ;

; ,

, ,

, .

. .

. .

. .

. .

. ,

, .

.

.

. .

. .

. .

. .

. .

. .

.

;

; ;

; ;

; ;

; ;

; ;

; .

. ;

;

;

;

;

;

,

, .

. ;

; ;

; ;

;

.

. ;

; .

. ;

; ;

;